为什么?

物极必反,阴极生阳。

宇宙规律,周而复始。

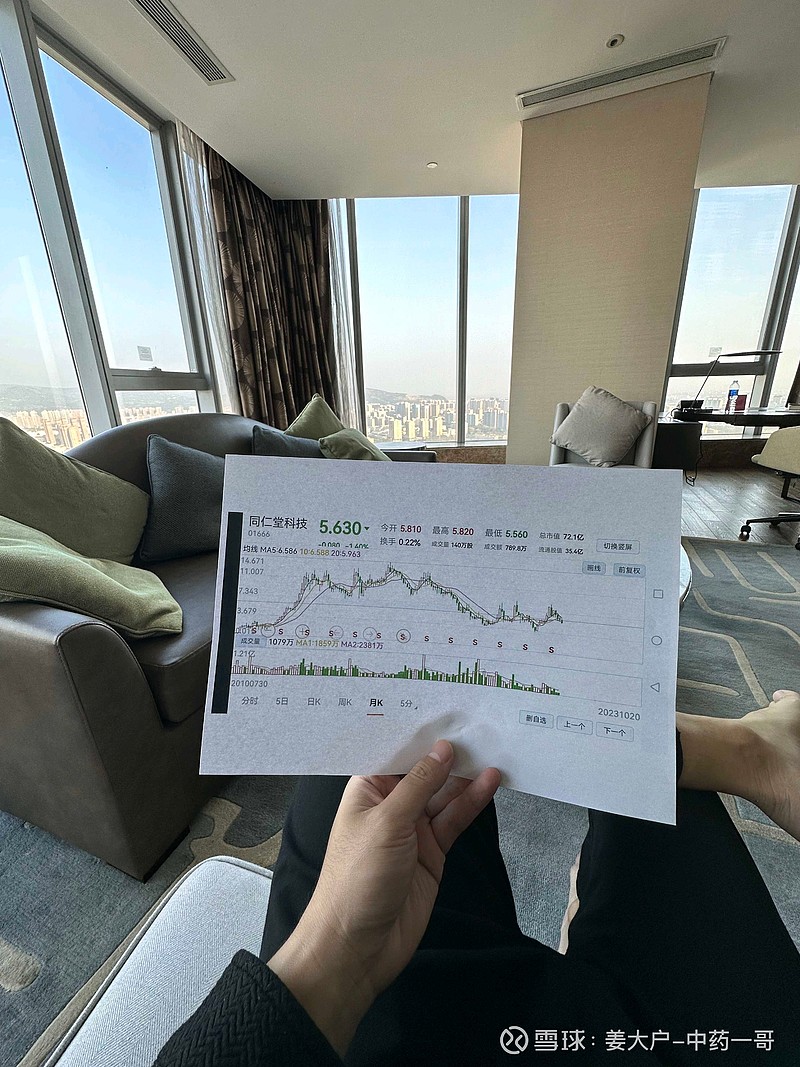

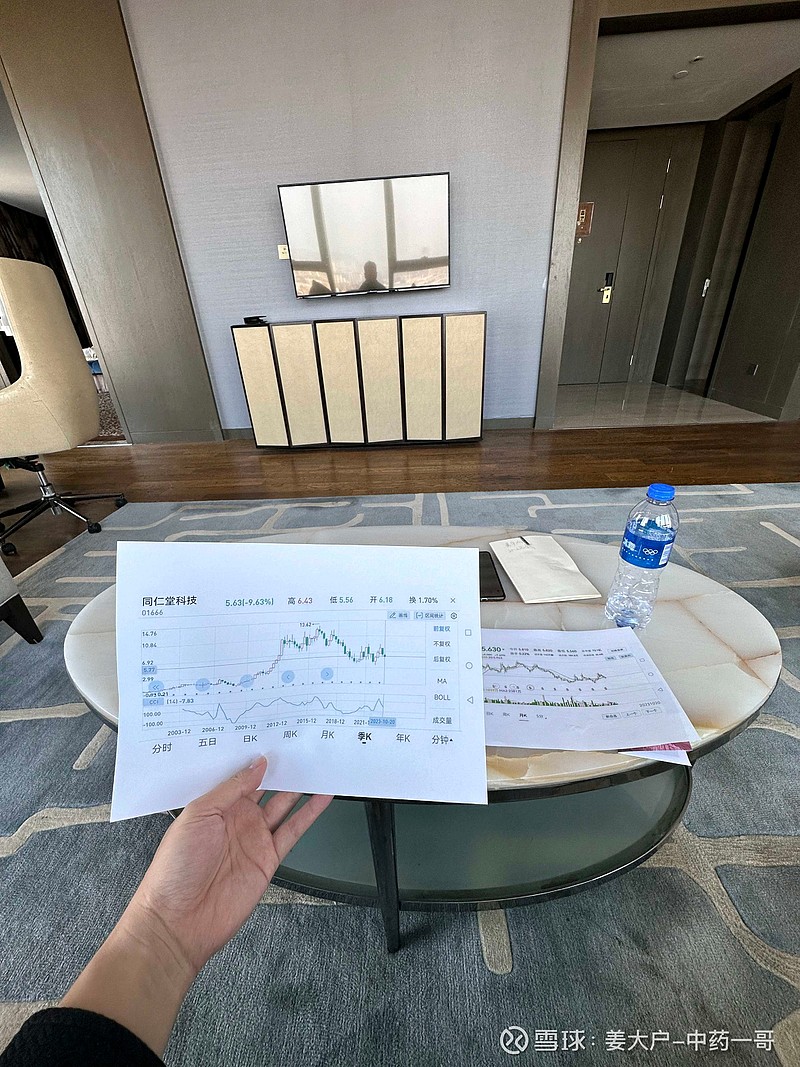

目前同仁堂科技pe,PB各方面指标处于最近10年乃至上市以来最低点附近,百分位来看历史上只有1%-3%时间比现在低。

一个超级品牌,超级产品群,

贱取如珠玉的时候。

周二开盘,继续增加同仁堂科技的兵力。

继续看空同仁堂,片仔癀,达仁堂,华润三九,太极集团等短期业绩高增的高估值。

估值阴阳☯️大摆钟,只要未来这家公司不破产,那么业绩不怎么增长,只要不破产,估值就会在大摆钟之间摆动,这是100%,阴阳交替,周而复始,这是底层规律,PB和pe恢复正常到大摆钟另外一侧,就是保底3倍收益,100%发生,只是时间问题。

但是行业发展趋势和强大的品牌,优秀的产品整容加上商业模式,同仁堂业绩在未来是大概率爆发的,这样估值叠加业绩增长,4倍收益起步是值得期待的。

时间不会太久,从人口结构看,未来3-5年老龄化是加速的,这是需求在增加。

安宫原材料距离上次提价已经上涨三倍,天然牛黄从2018年末到现在是40万到130万,提价预期在未来每多一年预期兑现就会增加。

另外同仁堂的原材料中药材今年是历史最高,极大压低企业利润。

而价值规律和中药材周期决定了,火爆的中药材行情,未来2-3年中药材一定大面积种植和烂市,到时候药材价格暴跌是100%发生,企业的利润因为成本降低而中成药价格提价后很难降价,这样就会产生一个利润差,所以最迟在未来2-3年会有一个企业利润的双击释放。

所以我更加期待同仁堂科技股价估值的回归不要那么着急在利润未释放前就兑现,最佳情况是希望行情不要上涨,等到2-3年后企业利润大幅上涨后再启动估值业绩的戴维斯双击行情。

综上,我们战略上是高度重视的,已经把同仁堂科技这一丈看成持久战。

不歼灭敌人五倍不收兵。

姜大户2023年10月于头脑风暴司令部。