回顾历史,展望未来看看同仁堂科技。

有可能同仁堂科技一直保持低估值运行?

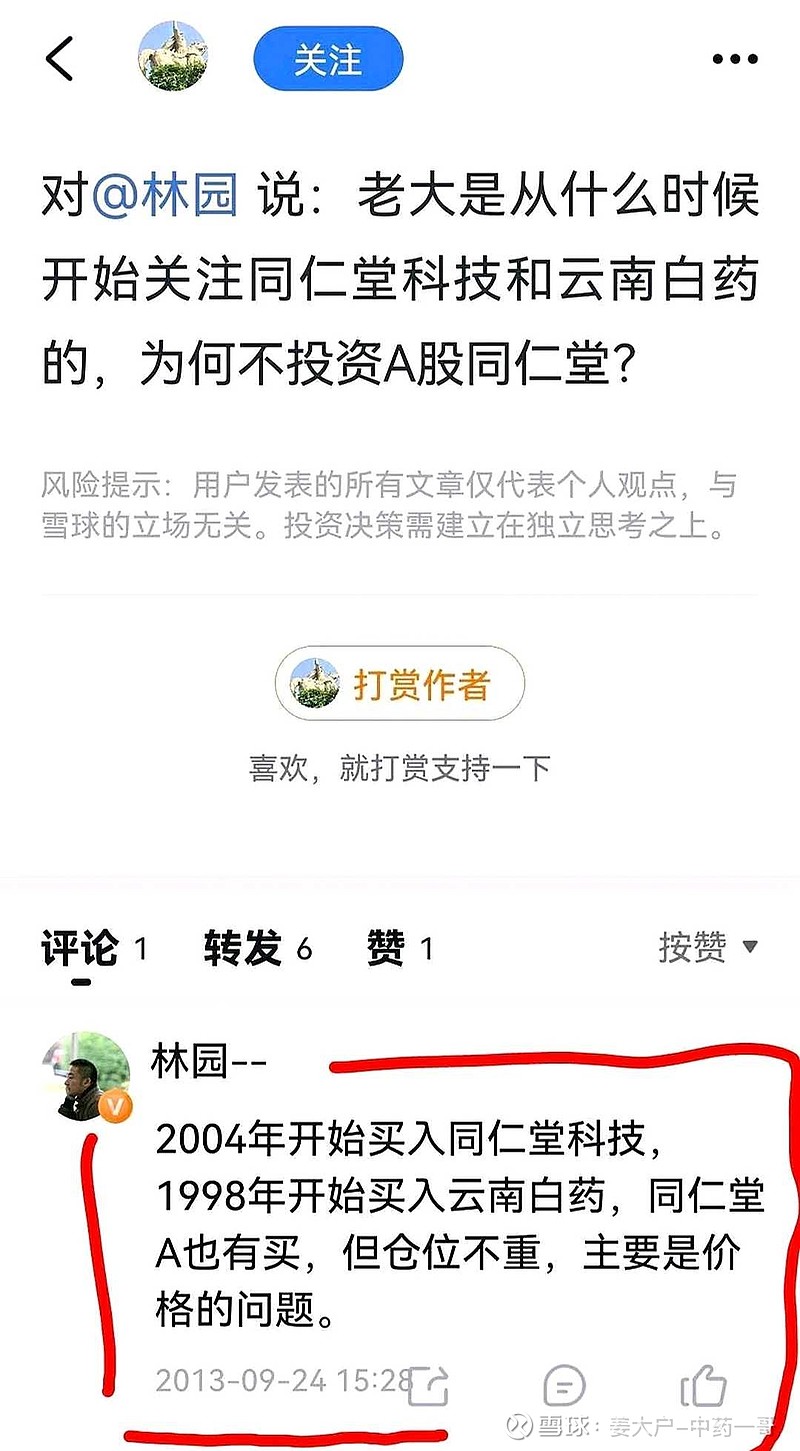

林园2004年和2008年买入同仁堂主要是港股同仁堂科技和同仁堂国药两家子公司,主要是因为当时的估值。那时候同仁堂估值大概8PE左右。

但是快20年过去了,目前港股同仁堂两家子公司尤其是同仁堂科技仍然在今年年初还是8PE。

当然套住的还有张磊的高瓴资本,谁让他在2012年最高估值区域买的呢!

而此时的a股同仁堂还是50倍的高PE。

但是回顾港股同仁堂的过程,期间都是随着业绩波动,也有过高估值的时刻,和几年上涨10-20倍的高光时刻,前提是需要两个条件配合,启动时估值极低+业绩未来几年相对高速增长。

其实这两个条件也就是戴维斯双击的条件。

2008年林园8PE再次买入同仁堂科技,并且号召徒弟余军,好友韩广斌,但斌等买入,如今他们都是知名的基金经理了。

短短2009-2012几年,同仁堂科技上涨了20倍。当然配合的还是业绩那几年持续的高速增长。

温故知新:总结历史,本人姜大户在2022年初关注到同仁堂科技,并且在2023年陆陆续续筹备一年之久(非港股通标的问题),陆续加仓同仁堂科技。

看中的是未来人口老龄化,中医药行业趋势,看中的是中国人自己特有的民族情节,看中的是品牌中药类消费品在未来可以量价齐增的少数机会,看中的是同仁堂这快金字招牌是投资这个行业不能或缺的确定性。

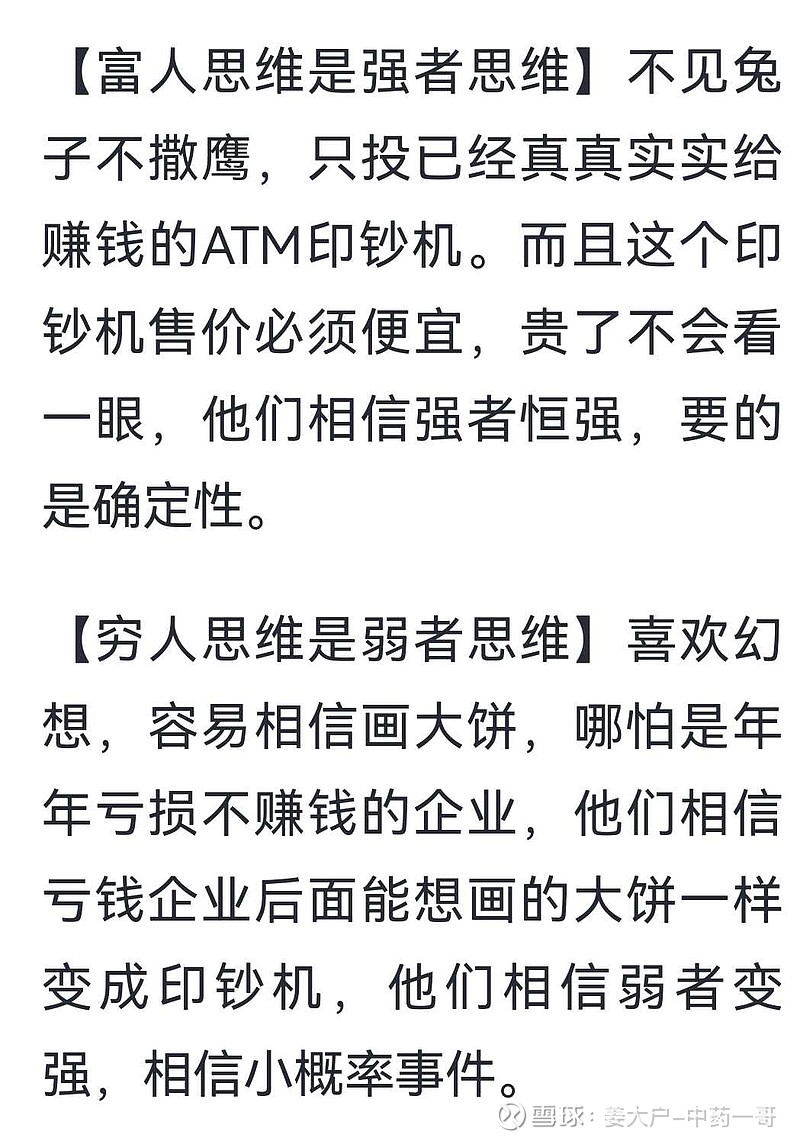

当然,更加看中的是满足如上条件基础上8-10PE的超级低估机会,可以直接等于天上掉金,此刻必须大桶接金。

回顾2013年的同仁堂科技,估值也达到了38PE,这个估值不算高,但是在港股还可以,如此计算,我们9PE买入如果业绩回暖估值来到38PE,38/9计算器算了4.222,相当于1000万就能到4200万,这还没有叠加业绩增速,如果业绩保守增长1-2,就是8200万,有8倍多的空间。

一句话,两个条件只要等待,迟早会到来,计算出的的结果也是更加值得等待。

我再次计算了如何回报最大化,其实最好的情况是:

①股价尤其是估值一直不要涨,在次基础上加仓或者股息再投入,在底部低价位置获得更多的筹码。

②给企业一些增长的时间,如果现在企业业绩大增长,股价倍数不会很高,如果未来5-10年后业绩再大增长,在那个业绩基础上获得高估值,那才是戴维斯双击的最大化。

现在一年6个亿净利润,给40倍估值,不如未来5-10年后做到12-18亿净利润再给40倍估值来的划算。(此基础上还未算分红再投入)

综合来看,目前我们心态很好,现在股价不涨,我们是很开心的。

现在股价就启动,来个三四倍,也不能说是不开心的。

所以投资这种标的,就会陷入涨跌都开心的良性循环。

中药股大致20-40PE估值区间,因为类消费股,算账相对简单有效,30PE估值笼统来说是中药股合理估值,太高买的,比如前几年买100PE片仔癀的,那是厕所打灯,妥妥的。包括上半年搞太极集团,达仁堂,寿仙谷之类的,都是在企业估值最高,业绩最好时候追的,结局是注定的。

我倒是在中药里面选了低估值的白云山,上海医药,济川药业,天士力等做了一个小仓位的组合。结果可以预见一定是非常好的,因为这些企业踏踏实实在赚钱的,估值不仅仅是绝对数值上的低,在该企业历史上和自己对比也是处于最低位置。

目前策略就是保持同仁堂科技,同仁堂国药两大重仓不动摇,持有其它低估中药组合随机应变。

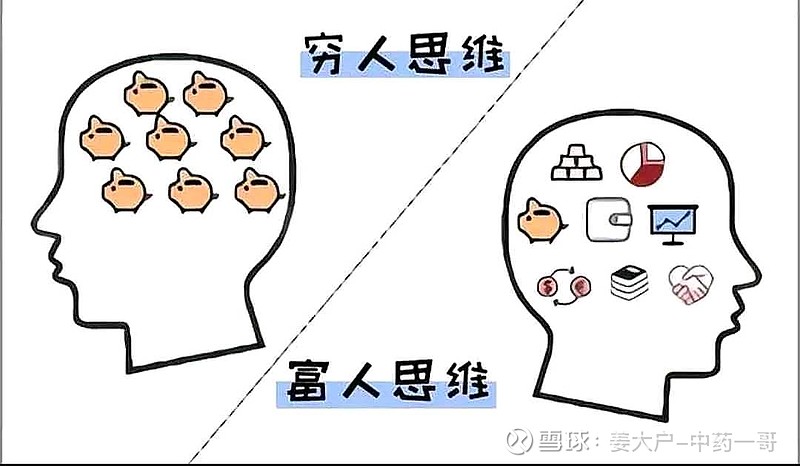

至于买高估的,买亏损企业的,买传销股的,哥劝你悬崖勒马,珍惜血汗钱。

选择大于努力,有人偏偏喜欢努力!