什么是因子投资?最早的CAPM模型中的market beta,就是一种因子。这个模型是在1962年至1966年被多位经济学家提出的,目的是为了研究市场上风险资产的回报,到底从哪里来。由于这个模型的局限性,在其模型中风险资产的高收益与市场风险是纯线性的,并且这个单因子模型平均只能解释65%左右的超额收益。

为了更好地解释超额收益,后来Fama French又将CAPM的单因子模型发展成为了三因子模型:market,size and value。再后来Carhart又将momentum因子加入了其中,发展了四因子模型:market,size, value and momentum

再再后来,Fama French又发展了五因子模型。插一句,其实一些学者对FF 5因子模型提出了很多有力的质疑,但由于Fama跟French基本上控制整个因子届,学术界也很黑,这些学者的文章都没能发表在顶尖的学术期刊上。

不管是单因子还是n个因子模型,其目的都是为了从定量的角度去更好地认识风险资产的回报到底是从哪里来,这些被发掘出来的因子们本身,就是一些anomaly。因子无法解释的那部分回报,就被认为是这个投资者超然的能力所在。

比如在我们的价值股投资文章中《寻找高质量的价值股 才是真正的价值投资》,巴菲特年化20%的收益,大部分可以被可以被价值,市场,质量因子解释,那么投资人可以去寻找价值,市场和质量因子的公墓基金或者ETF,从而间接地获得巴菲特的投资能力。

经过20年的发展,学术界发掘出了几百种因子,大家反反复复地研究和讨论,真正能够为投资人带来价值的因子,屈指可数。

我们定义的好因子必须具有以下的特征

因子被测试的时间长,跨越多个市场周期

因子在多个市场中以及多种资产标的中被证实

因子可靠性好,传统金融学和行为金融学都能解释其存在

能够被实际应用

能够带来超额收益

精选因子表现

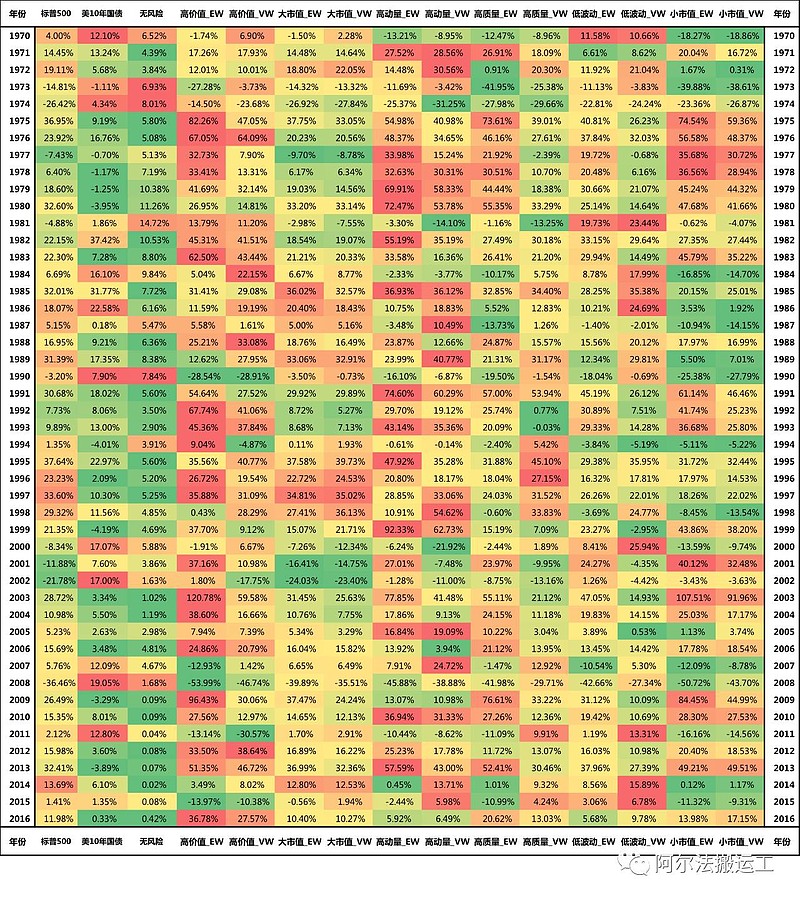

根据以上条件,我们甄选出了6种long-only型的因子。由于篇幅有限,下面只展示了这些因子在美国市场中过去47年的表现。国际市场的因子表现会在之后的文章里展示。

大市值市值因子

因子定义:市场上市值最大的前10%的股票。 EW - 平均持仓;VW - 按照市值高低持仓

大市值因子可以理解为市场本身,因为这些股票的市值非常大,他们组合起来后的变化,基本就代表了整个市场。要知道,道琼斯指数,其成份股也只是市值最大的前30只股票。

股票市场本身相对于国债和无风险收益而言,就是一个很难被战胜的因子。纯指数型的市场回报,大大高于美国10年国债和无风险收益(3个月的货币市场回报)。标普500从2009年1月到2017年2月,其年化收益率为15%。这可是大部分对冲基金扣除2%管理费和20%佣金后都很难达到的水平。

传统金融学解释 - Risk-based

股票市场指数跟经济周期有很强的相关性,持有股票的投资人,会在弱周期的时候同时面对2种风险:一是股票下跌后财富缩水,二是经济周期中收入的下跌(工资降低,甚至被吵鱿鱼)。

另外,指数的价格又反应的是市场对未来的预期,根据预期长度的不同,折现率与现金流都会有较大的波动,特别是市场的整体股价,经常会比个股更加难,导致预期难以被准确的估计。

再有,股票市场的整体波动性非常大,年化15%的波动率比美10年国债(8.3%)高出近一倍,比无风险收益(0.97%)高出了n倍。

基于以上的风险,投资人持有该标的会要求获得较高的premium,如果这个premium不存在,那么投资人也不会去持有股票市场指数了。如果长期持有股票的回报还跑不过市场无风险,那我还持有股票干嘛?

行为金融学解释 - Mis-pricing

把股票市场当成一个整体来看的话,本身其实是动态均衡的,很难用行为金融学来解释这个整体的行为,并且这个大市值因子与市场比并没有超额收益。但是这个市场里面充斥着各种Irrationality(非理性行为) 和 Investor Cognitive Bias(投资人认知偏差),并且有很多的Limits to Arbitrage(套利限制),制造了很多anomaly,我们会在下面的因子里逐一介绍。

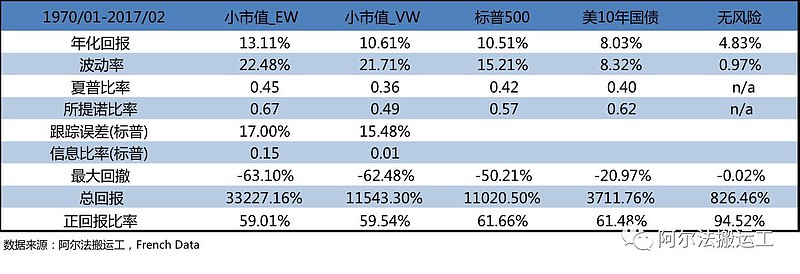

小市值因子

因子定义:市场上市值最小的前10%的股票。 EW - 平均持仓;VW - 按照市值高低持仓

传统金融学解释 - Risk-based

小市值因子与大市值因子类似,但是小市值因子具有更强的周期性,股价波动幅度更大。小市值的股票的流动性更差,导破其资金成本和破产概率较高。这2种风险使得投资人会要求比大市值股票赚取更高的溢价。

行为金融学解释 - Mis-pricing

Lottery Effect(彩票效应)是小市值股票anomaly存在的重要原因。小市值的股票由于波动性大,其回报分布具有明显的正skewness - 正回报的数量较低,但是正回报的尾巴很长。这使得投资人在投资小盘股的时候,平均上会跑输大盘,但是有机会能赚取巨额的超额收益。

另外,投资人对小市值的股票往往有着更高的Expectation Error(预期错误)。很多投资人单纯地认为“小”就等于“成长性”:因为这个公司小,它成长起来就快,那么它的价格就会涨得快。

高价值因子(低市净率)

因子定义:市场上book-to-market值最大的前10%的股票。 EW - 平均持仓;VW - 按照市值高低持仓

传统金融学解释 - Risk-based

价值被低估的股票,绝大多数情况下其近期股价都表现不好。表现不好的原因有可能是公司财务出现困境,或者是竞争激烈导致利润下降,抑或是生产效率低下被投资人抛弃。总之价格被低估,就一定会有问题。理性的投资人进行逆向投资,一定会要求这种投资带来更高的回报。

行为金融学解释 - Mis-pricing

Over-reaction(反应过激)是价值股anomaly存在的重要原因。很多学术研究表明,投资人往往会高估成长股,而低谷价值股。成长股由于某个好事件的发生,更容易抓住投资人的眼球,加上story bias(故事性偏差),投资人会对这些股票产生不由自主的好感,进而过于乐观。

而反观价值股,价值被低估往往是某种不好的事件导致,投资人往往会反应过激,在story bias和herding effect(羊群效应)的共同作用下,过于悲观地估计其股价,进而产生超卖,导致股价偏。

另外,Loss Aversion(亏损厌恶)也是一个重要的原因。成长股一般都是近期表现好的股票,大部分投资人都会有浮盈,使得投资人对于未来的收益更加乐观。这种乐观使得投资人对未来的收益预期下降,进而降低了其所要求的回报溢价。而反观价值股,本来股价就表现不好,投资人进场后基本没有浮盈,在这种情况下,其对亏损的厌恶程度非常大,稍有风吹草动,就很可能会离场。

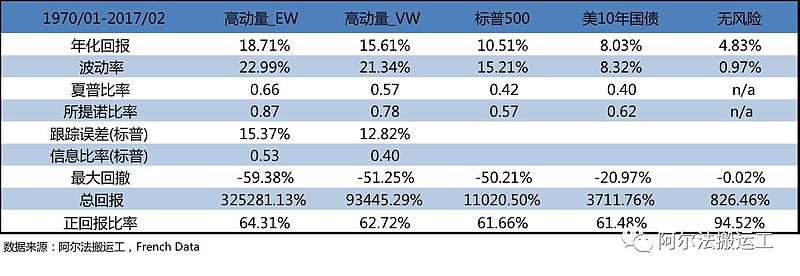

高动量因子

因子定义:市场上过去12个月总回报(刨除最近的一个月)最高的前10%的股票。 EW - 平均持仓;VW - 按照市值高低持仓

传统金融学解释 - Risk-based

与价值股相反,动量股肯定是最近表现最好的股票们。这些股票在11个月的时间内有较大的涨幅后会面对巨大的抛压,理性的投资人在这时买入,一定会要求有更高的回报溢价,以抵消股价反转的风险。

行为金融学解释 - Mis-pricing

高动量股其实在行为金融学上是价值股的对立面。Under-reaction(反应过弱)是高动量anomaly存在的重要原因。很多学术研究表明,投资人不仅对坏消息over-react,也同时对好消息under-react。很多投资人在比如某只股票在盈利超预期的时候不敢进场,瞻前顾后,在看到股价大幅拉升的时候,才跟随进场。

再加上limited attention bias(有限注意力偏差),投资人很难最持续追踪一系列的小的好消息,这就使得涨的慢的股票有持续上涨的空间。投资人很多时候就像温水煮青蛙中的青蛙,水温(好消息)持续上涨时,毫无感觉,待到水温过高时(好消息出尽),已为时过晚。

不仅仅是个人投资人,专业的股票分析师也经常会收到有限注意力偏差的影响。很多分析师都是卖方分析师,他们在story bias和limted attention bias的共同作用下,往往会选择暴涨型的股票,忽略了很多股价持续小幅上涨的股票,给了这些股票持续上涨的空间。江 Core说:闷声发大财啊。

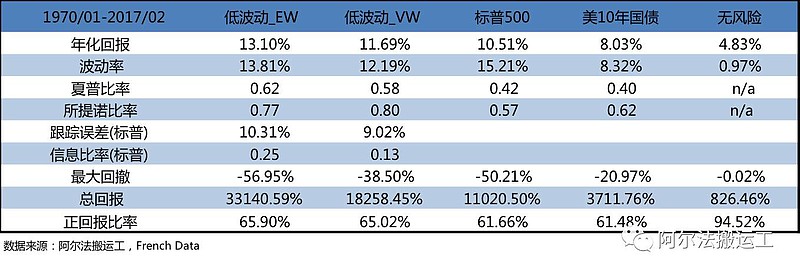

低波动因子

因子定义:市场上与大盘beta最低的前10%的股票。 EW - 平均持仓;VW - 按照市值高低持仓

传统金融学解释 - Risk-based

传统金融学的基于风险的理论很难有效地解释low-bate anomaly(低波动)。从最早的capm模型,到现在的多因子模型,beta都是衡量这个因子与市场风险的重要指标。高beta的股票风险更高,低beta的股票风险更低,那么投资人持有低beta的股票,应该获得更低的premium啊?其实低波动anomaly的出现,对EMH提出了非常大的挑战。

一个还凑合的解释是,低beta的股票,其逆周期性强,投资人持有这些低波动股票时,会暴露在market timing risk(市场择时)之下。也就是说,大票票涨的时候,我这些低波动的票票要不然不涨,要不然就涨的很慢。而纵观过去100年的股票市场,虽然危机一个接一个,但是市场总体还是在往上涨的。

这意味着理性的投资人在明知低波动股票在理论上会带来更低回报,但还是坚持持有的话,他们就会要求这些低波动股票带来高于大盘的premium。是不是很绕很不理性。这直接说明传统的asset pricing理论中理性投资人和市场无摩擦的假设非常不靠谱。

行为金融学解释 - Mis-pricing

行为金融学上,低波动股票anomaly的解释会更加合理。

由于投资人不理性,经常会被高波动性股票的Lottery Effect(彩票效应)所吸引,为了博取概率小的巨额的回报,进而不理性地过多都投资于这些高波动性的股票,导致over-pricing。

研究表明,很多基金管理人也是如此:如果一个基金的回报不够大,市场就很难区分这个基金经理到底有没有“过人”的投资能力。一些基金经理为了出人头地,不惜承担巨额风险,超量买入高波动的股票,以期市场发现其“过人“的能力。

另外,由于Investor Constraints (投资人限制) 和 Friction Cost (摩擦成本),很多投资人要不然不敢用杠杆,要不然使用杠杆的成本过高,这就导致这些投资人会过多的投资于高波动性的股票中,以其增加投资组合的隐含杠杆。

以上的原因导致高波动股票经常被超买,而低波动股票经常被超卖。使得传统资产定价模型下的收益风险线变得扁平(高收益的风险不高,低收益的风险不低)。

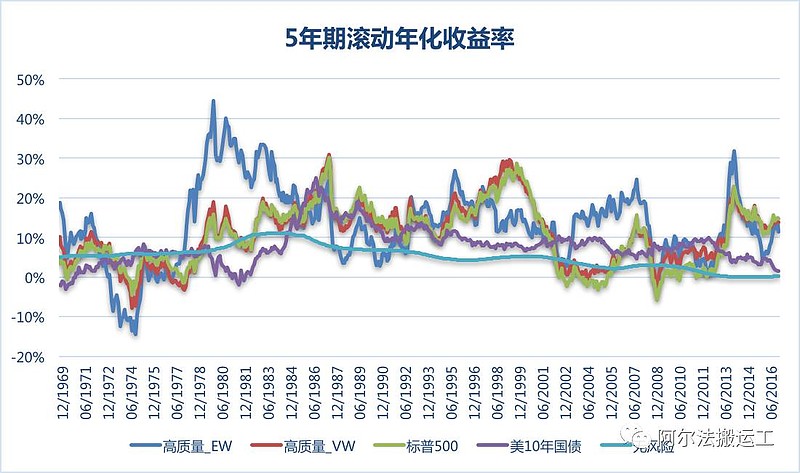

高质量因子(高roe)

因子定义:市场上利润率 (Revenue - COGS - Int - SG&A) / Book Value 最高的前10%的股票。 EW - 平均持仓;VW - 按照市值高低持仓

传统金融学解释 - Risk-based

利润率高的公司,往往有着较高的增长率,其为了维持高的增长率,其未来现金流会更加的不确定(高应收账款,低应付账款,高投资率等)。

另外,高利润率往往会吸引更多的竞争对手,导致大量竞争对手涌入,行业竞争加剧带来整体利润率下降,并且也同时使得未来现金流更加难以预计。

以上的因素使得投资人会要求更高的piremum来持有高利润率的股票。

行为金融学解释 - Mis-pricing

很多学术研究指出,投资人对利润率这个指标的变动往往非常的敏感。很多的投资人将利润率直接与股价挂钩,受到Disposition Effect(处置效应)的影响,过早的预计高利润率的股票会均值回归,从而过早地卖出高利润率的股票,导致高利润率的股票往往Under-value。

很多的小公司为了实现融资 (比如定向增发),加上服务其的投行也为了能做成买卖,会夸大这些公司的前景,粉饰甚至操纵利润率。普通的投资人对其无法分辨,在Over-confidence(过度自信)和Story bias(故事性偏差)的共同影响下,过早的买入低利润率的股票,期待这些股票快速地走出低利润率的困境从而大幅获利。

Anomaly为何不会被套利交易所抵消?

传统的金融学认为,市场的参与者是理性的,市场上的参与者可以自由地进行套利交易。比如小盘股的流动性溢价,理性的参与者如果发现了某只小盘股由于流动性过低被超买了,就应该去主动做空这支股票,使得其股价回到正常水平,从而获利。

但是现实总是骨感的。不管是个人还是机构投资人,总会存在Limits to Arbitrage (套利限制):

Limit 1: 市场上最大的大腿:保险基金和社保基金,这2种机构参与者都无法做空股市。

Limit 2: 做空或者做多成本过高

Limit 3: 做空或者做多手段过少

Limit 4: Leverage Constraint (杠杆限制)

就像当时A股不让做空股指,那么所有市场中性策略的基金经理们还能怎么办呢?只能直接卖股票啊。这就使得全市场的人开始了踩踏,大家都一窝蜂地卖,反正都是跌停,无所谓了。别说套利抵消anomaly了,这种事件本身就是anomaly的制造者。

还有Principal Agency Problem(代理人问题),我们在之前的文章中也提到过。大部分基金经理的回报是相对测评:我比你好就行了,我并不需要绝对的跑赢大盘。这时基金经理去进行套利交易或者逆向投资的动力就小了:虽然茅台估值很高了,但是你们都买了茅台,我也得买茅台,要不然万一茅台继续涨,我不就悲剧了?反正跌下来都是大家一起跌。

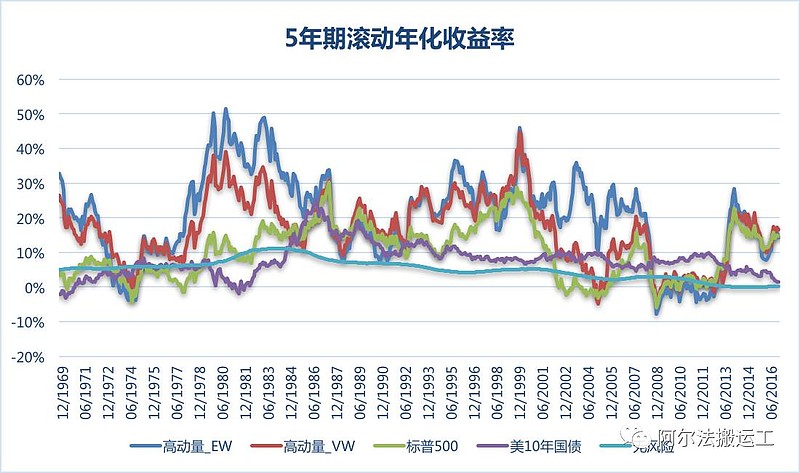

除了客观的因素,投资人的Irrationality(非理性行为)和 Investor Cognitive Bias(投资人认知偏差),暴露在因子的周期性之下,3者相互作用。从下图可以看出,如果以年为单位,年与年之间的回报差距很大,因子间的回报差距也非常大。 投资人如果不理性,没有系统性的投资框架,不坚持做长期投资,很容易在因子内追涨杀跌,在因子间来回倒腾,非常容易出现得不偿失的结果。

写在最后

再牛的因子也不能每时每刻都跑赢大盘,而因子之间也有相关性和周期性。我们这里列举的这些因子,也是便于投资人去选择自己理解的、坚信的因子。比如有的人就只相信价值投资,那么你就选择高价值因子就好了。如果你只相信高质量的股票能跑赢大盘,你就选择高质量因子吧。

单从年化回报和波动率的角度来看,因子之间的确有高低贵贱,比如价值股和动量股,这个2个anomaly绝对是明星因子:年化收益率均在15%以上,夏普比率也远远高于大盘。

但其波动性也远远高于其他的因子,并且有着更高的跟踪误差。这要求投资人有更高的风险承受程度,或者忘记账户密码-.-。反观低波动,在历史上有的65%左右的正收益回报和较低的跟踪误差,投资人更不容易受到因为策略大幅波动而导致的心情煎熬,从而作出不理性的决策。

所以选择哪个因子,要与投资人能承受的风险所匹配。而比去选择某种最牛的因子更重要的事,是「坚持」。就算是历史回报最低的高质量因子,也平均每年跑赢大盘2.2%,这2.2%坚持下来20年,就是54%的超额收益了。

坚持,信心最重要。通过大量的数据分析,加上靠谱的金融理论解释,使得自己相信自己做的事是对的。不能盲目崇拜,也不能妄自菲薄。每种因子都有周期性,都不可能在较短的时间内跑赢大盘。只有在可靠的投资框架内坚持自己的投资理念,与自己的认知缺陷抗衡,投资人才有可能在较长的投资期限上战胜大盘。