骨科的行业格局算是极好的,三大细分领域top10均占80%以上的市场份额,需求的持续增长还能保持5年以上。

但是,并未发现国内具备绝对竞争力的公司,大头依然由国外把控着,心里默默为国内企业打call,因为医疗器械行业的重要增长驱动力来自于进口替代。

但是进口替代,也不是说上就能上的,必须要达到一个标准,那就是与国外产品功能相差不大,价格自然不必说,我们中国人可是价格杀手。

正是基于这样一个逻辑,一盏在做骨科行业分析的时候就会想着,行业增速大不大?具不具备进口替代的逻辑?进口替代空间大不大?

该如何了解呢?那就先找来了所有上市公司或即将上市公司的的营收情况,以及他们主营业务及未来布局。

找到他们营收和布局,我们就知道谁在那些有能力了,通过图表,我们就可以很清楚看出威高骨科布局最全,营收最棒。

最近分担一份骨科赛道研究报告,留言「骨科」即可查看参考

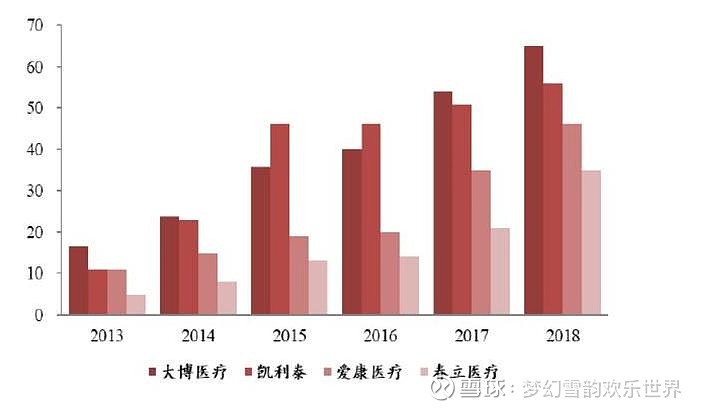

大博医疗2019年产品覆盖关节领域。其它的四家就是只能在单一领域有所专长了。

营收看到了,布局也看了,接下一盏就带大家看看研发投入,毕竟你喊的口号再响,没有持续的投入,也不能落地不是。

从这里可以看出来,喊得响还做得到的当属大博医疗以及凯利泰了,威高骨科,是因为威高股份的研发费用没有细分,我们也没法看出来,估计也不低。

综合研发和营收以及布局,那就跟各位股友分享一下威高股份(01066)以及大博医疗(002901)和凯利泰(300326)三只股票,来说个一二三四五~

1,威高股份(01066.HK)旗下的威高骨科是国内骨科行业龙头,产品覆盖了创伤、脊柱和关节等

多个品类,且均在各个细分领域有较强的竞争力,要不是大博也不赖,我都想着威高铁定成为国内骨科龙头了。

威高股份由于港股上市,由于国内对于威高骨科的相关资料较少,一盏也是通过港股的资料查找了威高股份的年报,有意思的是威高骨科,在2019.12.31提出准备在科创板板筹备上市,19年年报骨科產品 19年营收14.66亿。

所以威高骨科打新是要打的,但是PE乘数超过了大博医疗就别乱买了,详细资料以及他们的未来规划会在他们自己的招股说明书上会有很详细的介绍的。

如果打新中签了就死拿就好了,白菜价的成本,今后再想买回来成本估计低不了。

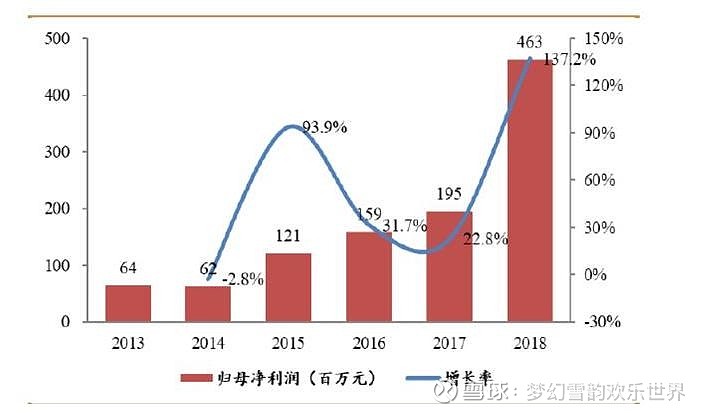

2,大博医疗(002901.SZ)经过十几年的发展,公司已经完成了创伤、脊柱、关节、神经外科等全领域布局。公司的总营收从2014年的2.99亿增长到2018年7.72亿,年均复合增长率为20.89%,净利润从1.38亿元增长到3.78亿,CAGR为22.33%,增长速度非常快。

认为公司多年布局的关节产品已于2019 年实现了一定收入规模收入以后大博医疗具备了与威高骨科一较高下的本钱。

行业规律就是这样,在不发生重大技术变化的情况下,马太效应非常明显,现如今双雄争霸,看他们最终谁执牛耳了。

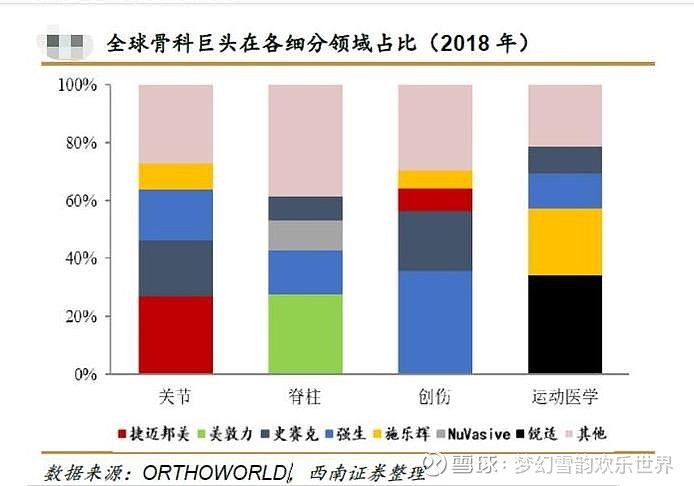

3、凯利泰(300326.SZ)自成立以来一直专注于脊柱微创领域,经过内生和外延相结合的战略,公司成为了椎体成形龙头,市场占比50%,而外资美敦力与强生合计仅占20%,与其他同行形成了巨大差异化。

其中2018 年由于出售易生科技对当前利润影响较大,同年收购专注于脊柱疾病治疗的elliquence 公司,业务开始聚焦大骨科领域。这个也体现出公司在重大战略布局和执行力,能力不错。

凯利泰是因为自18年施乐辉,运动医学业务开始是公司第二大收入来源,仅次于关节植入物,是公司整体收入的主要增长动力,这个也是为什么施乐辉自18年以来以54%的涨幅领跑骨科行业的重要原因,所以对于国内布局骨科全面的凯利泰我也高看了一眼。

认为能够在未来跑赢行业平均水平,这三家公司问题不大,大博和威高是因为他们可能会成为老大,走的是强生和史赛克的逻辑。

不过赛道再好,公司过往再牛逼,终归还是要落实到业绩上,业绩增速好的公司会获得更好的表现。而赛道以及格局的分析只是尽可能的保障投资的安全边际。

觉得赛道虽好,注意估值,估值太高,何必认真呢?

最后附上对比了美股的骨科四巨头强生、施乐辉和史赛克以及美敦力,近九年的涨跌幅,希望对大家在选择的时候有所帮助。

强生涨跌幅

施乐辉涨幅

史赛克涨幅

美敦力涨跌幅 今天就分享到这里,最后再说一句,国外骨科的平均PE在30倍左右,国内的公司成长性要好于国际巨头,但是如果太高了,也是别太当真哦,注意投资风险

$中信证券(SH600030)$ $中国中免(SH601888)$ #医药# @今日话题