本期是中国平安财报深度解读的最后一期。$中国平安(SH601318)$

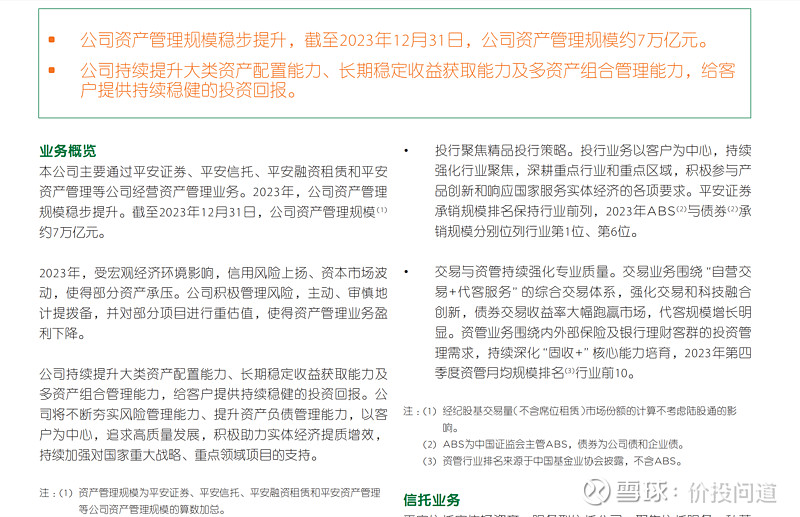

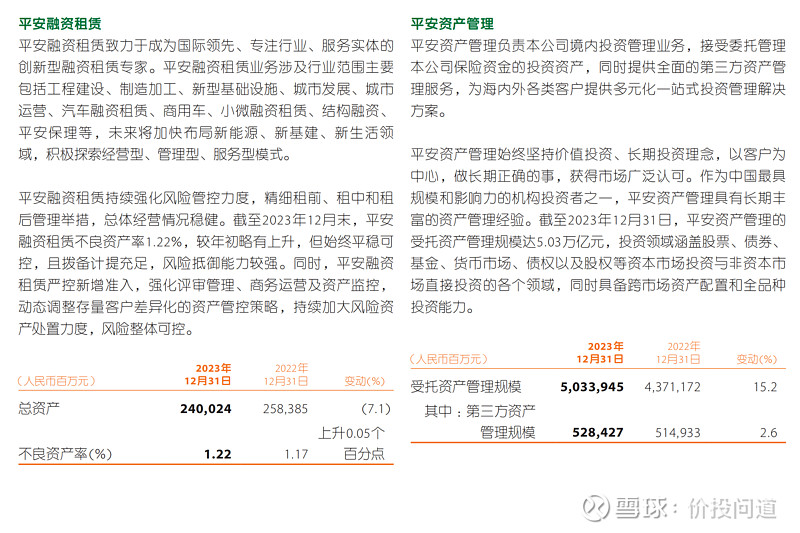

先看一下资产管理业务板块,由平安信托、平安证券、平安融资租赁和平安资产管理等公司经营资产管理业务组成。

这块披露信息较少,就披露了平安租赁总资产2400亿,同比下降7%,受托资产管理规模5万亿,同比上升15.2 %。

2023年平安的资产管理业绩,除了在集团分业务营运利润表中披露了资产管理规模7万亿,资产管理业务合计亏损207.47亿之外,在年报的资产管理业务部分就只提了规模、市占率等数据,其他与营收及利润相关的数据均未披露。可能管理层觉得7万亿的巨大规模,波动个207亿也在正常范围。没有具体披露数据这块就无法深入分析。

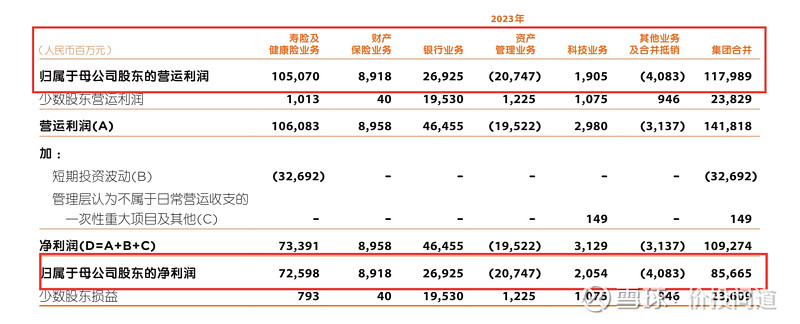

再看一下科技业务板块。主要由汽车之家、陆金所控股、金融壹账通、平安健康等经营科技业务相关的成员公司经营成果。

2023年,平安科技业务实现归母净利润20.54亿, 同比下降43.17 %, 占集团归母净利润的2.4 %。

2023年各业务板块的情况如下:

陆金所:营业收入342.55亿,同比下降41.1 %;净利润8.87亿,同比下降89.8 %。截至2023年末,陆金所财富管理平台累计借款人数20.94万,较年初增长10.1 %;管理贷款余额3153.95亿,同比下降45.3 %。

金融壹账通:营业收入36.68亿,同比下降17.83 %;净亏损由去年的8.72亿减亏至3.63亿。

平安健康:营业收入46.74亿,同比下降24.7 %;净亏损由去年的6.36亿减亏至3.23亿。

汽车之家:营业收入71.84亿,同比增长3.5 %,实现净利润21.6亿,同比下降0.4 %。

科技业务整体承压,总体占比不高,就不深入分析了。财报看来陆金所较为堪忧,其他科技板块有好转的迹象。

最后分析一下估值。

平安的估值我用三种毛估估的方法来衡量:

1、保险公司的特色估值,内含价值估值法:内含价值指调整后股东资产净值,加上本公司寿险及健康险业务的有效业务价值,也就是经就维持此业务运作所要求持有的法定最低偿付能力额度的成本作出调整。内含价值不包括日后销售的新业务的价值。

内含价值是保险公司的特有估值方法,2023年平安披露集团内含价值为1.39万亿,总股本为182.1亿股。用内含价值1.39万亿,除以总股本182.1亿股,得到每股内含价值76.34元。相比现在42块,还是有所低估。

2、两倍国债估值法:用每股收益除以两倍国债收益率,得到一个合理价格。2023年平安每股收益为4.8元,30年期国债收益率现在不到3%,乘以2就是6%;合理价格就是4.8除以6%,等于80元。相比现在42块,也是低估的。

3、因为保险公司和银行的财报比较复杂,负债也比较高,我一般还会用市净率PB来做静态估值。

为了保守起见,我个人会以PB = 1作为合理估值,目前平安PB是0.85,小于1,也是低估的。

总结一下:中国平安的主业寿险业务,能看到有向好的迹象,寿险及健康险业务改革成果也开始显现。新业务价值增长36.2 %,各渠道代理人人均新业务价值大幅度增长。财险业务内卷比较厉害,价格战打得比较激烈,平安财险在同业里还是有一定的竞争优势。

但是,后续银行业务增长可能会比较乏力,而且经济下行,降息的货币政策会较大压缩银行利润。投资组合以债券、物权为主,比较稳健,在前三年熊市,也基本出清了风险。还有就是地产行业对平安的基本盘影响很小。

目前估值也在比较低位,股息率都能达到6%。

平安业务非常复杂,也直接受经济大环境影响。而经济环境我们没办法预测,那么我们就要关注不变量。那就是平安获取保险浮存金的成本,也就是综合成本率。如果综合成本率一直低于100%,证明它能获取不需要成本的资金。

再者看它的投资收益率,能不能跑赢长期国债收益率。如果市场、经济还是下行,我就持股守息,如果市场、经济上行我就从容坐等业绩增长、价格双击。