本期我们来分析一下平安寿险及健康险业务的利润来源,进一步看看平安最大头的主业到底如何。

保险服务业绩及其他 = 合同边际摊销+非金融风险调整变动+营运偏差和其他

合同边际摊销:合同服务边际是保险合同负债的一个组成部分,它代表了合同未实现的利润。这些利润将在未来随着合同主体提供保险服务而逐步在利润表中得到确认。合同服务边际的摊销是指从合同服务边际这一“留存利润”中,逐步取出属于当前会计期间的利润部分。由于利润来自收入,因此这部分利润需要先计入保险公司的收入。

寿险及健康业务2023年保险服务业绩及其他利润885亿,同比2022年下降3.4 %;看一下它的构成:合同边际摊销2023年747亿,同比2022年下降7.2 %,

合同边际摊销是保费未实现的留存利润的逐年确认,近年平安寿险业务有所下滑,合同边际摊销下降是正常情况,这个指标是看业务的持续性的。

非金融风险调整变动是指:在保险公司履行保险合同时,由于承担非金融风险,比如保险风险、失效风险、续保风险和费用风险等,导致未来现金流量在金额和时间方面的不确定性,而进行的调整变动。这种调整变动主要是为了应对保险合同预期未来现金流量金额和时间的不确定性而做的风险修正。这个指标有管理层的主动调节,出入不大就好。如果出入大,有可能是在人为平滑利润。

非金融风险调整变动2023年60亿,同比2022年上升2.5 %,还好。

运营偏差和其他是指:实际运营经验高于或者低于原来的假设之间的差异,即实际营运结果与模型假设之间的差异。例如:模型参数假设A疾病发病率是5%,但发现今年经营下来,只有4.5 %,这种差异带来的内含价值变动部分就是营运经验偏差。还有就是关于费用支出的调整。

运营偏差和其他2023年77亿,同比2022年提升48%。这个数值大幅提升证明在预期费用上应该做了大量的压减,预期费用压减、预期赔付率压减,都会让运营偏差利润提升。大幅提升证明在费用控制力度很大,且有成效。

保险服务业绩及其他,合同边际摊销有所下降7%,非金融风险变动提升2.5 %,运营偏差和其他提升48%,降本增效对冲,小幅下降3.4 %,降本增效有明显成效。

再看一下它的投资服务业绩。

投资服务业绩:2023年255亿,同比2022年提升17%,这里有个附注: “投资服务业绩,即营运投资收益高于准备金要求回报的部分。”投资服务利润255亿,是按照最新长期投资假设4.5 %来预估的,还不是实际投资收益。2023年预估收益255亿,短期波动负326亿,差值71亿,2022年预估收益217亿,短期波动343亿,差值126亿。从差值看,差值下降了71%,说明投资亏损有所下降。

运营利润同比2022年下降3.4 %,净利润同比2022年下降2.8 %,净利润减少值相比2022年下降18.2 %,下降幅度还是有所收窄。

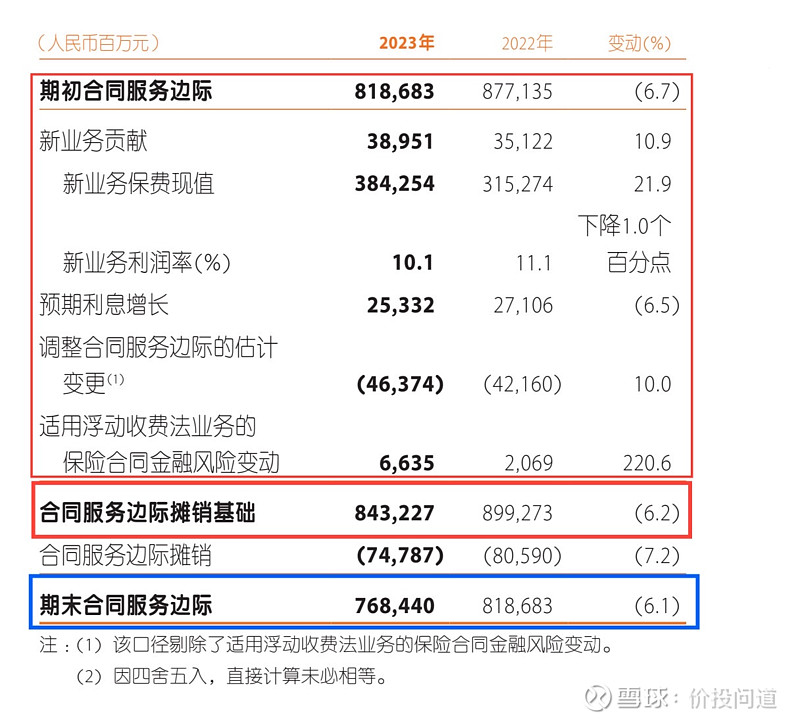

我们看一下它的期初合同服务边际,2023年8186亿,同比2022年下降6.7 %。

期初合同服务边际通常指的是:在保险合同初始确认日,根据保险合同组内的保险合同在未来提供服务时应确认的未赚利润。这一数值基于保险公司在初始阶段对合同未来现金流入和流出的预测。说大白话就是:保险合同刚签的确认值,未来还没进行服务,其收益与未来提供的服务有关,因此利润也要待未来才能赚取。

2023年的期初合同服务边际,就是2022年的期末合同服务边际。2023年下降6.7%,也就是去年的业务下降所带来的影响。

我们看一下2023年的“期末合同服务边际”:期末合同服务边际是在保险期间内,经过保险服务提供和保险精算假设变动等因素调整后,保险合同尚未实现的利润余额。对于期末合同服务边际影响因素有:新业务贡献、预期利息增长、调整合同服务边际的估计变更、适用浮动收费法业务的保险合同金融风险变动、合同服务边际摊销,所以影响变量很多,也就非常难评估和预测。

它的计算公式是:期末合同服务边际=期初合同服务边际+新业务贡献+预期利息增长+调整合同服务边际的估计变更+适用浮动收费法业务的保险合同金融风险变动+合同服务边际摊销

我们看一下这些影响因素:

新业务贡献:就是2023年新签保单在“合同服务边际”中的利润所贡献的增量。年看到,2023年平安寿险及健康险新业务贡献的利润为389.5亿,同比2022年增长10.9 %,新签项目有复苏苗头。

预期利息增长:就是期初合同服务边际按照预期利率在一年的时间里产生的利息,也就是2023年平安寿险及健康险期初合同服务边际的利息增值为253.32亿,同比2022年下降6.5 %,和期初合同服务边际的下降幅度基本一致。

调整合同服务边际的估计变更:保险公司需要基于资产负债表,可获取的当前信息来确定包括折现率、死亡率、发病率、退保率、费用假设、保单红利假设等精算假设。这些假设的变更会直接影响到保险合同准备金的计量。随着时间的推移和市场环境的变化,这些精算假设可能会发生变化,从而导致保险公司需要调整合同服务边际的估计。说大白话就是:保单合同签了,也会被以上多个因素所影响,增加或减少。

2023年调整合同服务边际的估计变更,经过调整后合同服务边际减少了463亿,调整减少同比2022年上升10%,也就是减少更多了10%。这里变量因素多,也是一些保险公司调节利润的沃土。

适用浮动收费法业务的保险合同金融风险变动,这个变量也比较复杂,有以下影响因素:

1、市场利率风险:市场利率的波动直接影响保险公司投资组合的收益,进而影响浮动收费模型中保险公司享有的部分基础项目公允价值变动额。

2、信用风险:浮动收费法通常适用于具有直接参与分红特征的保险合同,如投资连结保险和分红保险。这些合同的保险资产和保险合同义务直接关联,因此保险公司的信用风险,即债务人违约的风险,也直接影响其未来利润。

3、流动性风险:在某些情况下,保险公司可能面临资金流动性问题,无法及时满足保险合同义务。

4、合同特定风险:浮动收费模型下,保险合同中可能存在一些特定条款,如参与分红的具体方式、分红比例等。

说大白话就是:适用浮动收费法业务的保险合同金融风险变动,主要指的是由于市场环境、经济因素或合同特定条款的变化,导致保险公司承担的风险水平发生变化,并在分离保险与非保险成分的同时,在保险合同中剔除纯投资部分收取费用的变化。

适用浮动收费法业务的保险合同金融风险变动2023年66亿,同比2022年增加220%。大幅度增加可能代表风险敞口扩大、保费调整压力增加、资本需求增加、市场竞争影响以及监管要求加强等方面的情况。

因此,平安采取调高预值,来应对和管理这些风险。

合同服务边际摊销基础,是保险公司会计处理中的重要环节。通过合理选择摊销方法和确定摊销基础,保险公司可以更准确地反映其经营状况和财务状况。

计算公式是:合同服务边际摊销基础=期初合同服务边际+新业务贡献+预期利息增长+调整合同服务边际的估计变更+适用浮动收费法业务的保险合同金融风险变动

合同服务边际摊销基础2023年8432亿,同比2022年下降6.2 %,和期初合同边际降幅基本一致。

合同服务边际摊销负的747.87亿;这个数字和上面利源分析中“保险服务业绩”的“合同服务边际摊销”中的数字是一样的,只不过这里是“负”,那里是“正”,也就是要摊销基础对其扣除才得出期末合同服务边际。

期末合同服务边际:期末合同服务边际反映了在保险期间结束时,保险公司基于当前信息和估计,对未来从合同中可能获得的未实现利润的评估。

计算公式是:期末合同服务边际=期初合同服务边际+新业务贡献+预期利息增长+调整合同服务边际的估计变更+适用浮动收费法业务的保险合同金融风险变动+合同服务边际摊销

也可以这样表达:期末合同服务边际=合同服务边际摊销基础+合同服务边际摊销

最终2023年末平安寿险及健康险业务的期末合同服务边际为7684.4亿,同比2022年末下降了6.1 %。

看完平安寿险及健康险业务的利润来源分析,看一下它保单的续保情况。

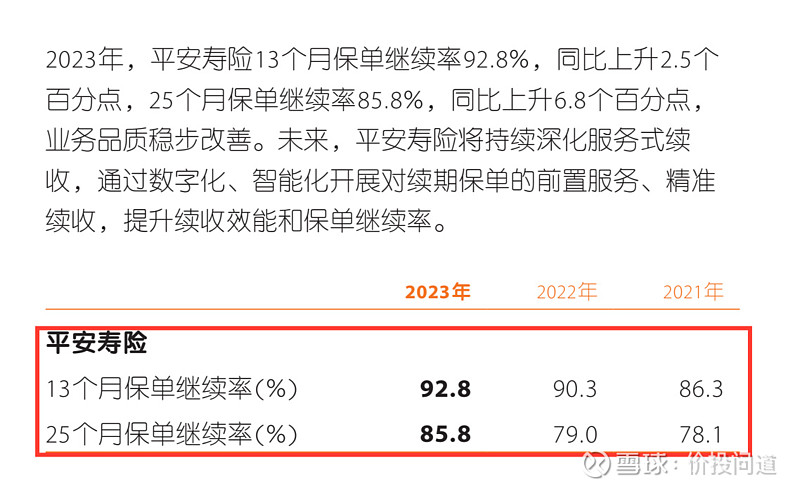

2023年13个月保单继续率为92.8%,25个月保单继续率为85.8%,保单续保率都在稳步提升,平安寿险的运营能力还是很强的。

再看一下它的偿付能力。

偿付能力主要看着两个指标:

核心偿付能力充足率 = 核心资本/最低资本

平安寿险2023年核心偿付充足率为105%、平安养老险为174%、平安健康险为248%。说明平安各项业务的核心偿付能力充足率,都超过最低监管要求的100%。

综合偿付能力充足率 = 实际资本/最低资本

2023年的综合偿付能力充足率,平安寿险194%、平安养老险264%、平安健康险306%,也都大幅超出最低监管要求的100%。

说明偿付能力很强,平安寿险、平安养老险和平安健康险的偿付能力充足率均显著高于监管要求。

总结一下平安的寿险及健康险业务:

保险服务业绩及其他,合同边际摊销有所下降7%,非金融风险变动提升2.5%,运营偏差和其他提升48%,降本增效有明显成效。

投资业绩差值下降了71%,投资亏损有明显下降。

运营利润同比2022年下降3.4 %,净利润减少值相比2022年下降18.2 %,下降幅度也有所收窄。

新业务贡献的利润为389.5亿,同比2022年增长10.9 %,新签项目有复苏苗头。

期末合同服务边际为7684.4亿,同比2022年末下降了6.1 %。受近年业绩下滑影响还是存在。新签业务提升会对后续的业绩带来积极影响。

续保率近三年持续提升,偿付能力明显高于监管要求,还是很健康的。

寿险及健康业务是平安的基本盘,可以看到还是有向好的迹象,寿险及健康险业务改革成果显现。 新业务价值增长36.2 %,各渠道代理人人均新业务价值大幅度增长,感觉能看到否极泰来的希望。

下一期,我们将分析平安的第二个业务板块:财产保险。欢迎大家继续关注。