本系列价投实践笔记,我将分享自己实际持有的企业。今天分享腾讯。$腾讯控股(00700)$

这几年腾讯的价格就是一句话:坐过山车。从 2021年2月770元开始猛烈向下,直到2022年11月底的180元,一年多下降了76%。然后再从180元,到2023年1月底,上到了400元,3个月上升了120%,然后又又再次从400元,往下到2024年1月份270元,3个月下降了32%。最近一段时间又回到400元,5个月上升了48%。可以说是超级刺激的过山车体验,确实持仓感觉很酸爽。

为什么会有这么大的起伏呢?当时游戏版号限制、反垄断、国有化的担忧、业绩下滑、大股东减持等等,好几个悲观情绪的叠加,才导致很大的动荡。这种动荡很大一部分来自投资者的情绪,没办法预测。我连自己老婆的情绪都掌握不了,更何况千千万投资者的情绪,这是一个无序的混沌系统。情绪的变量我没办法掌握,我只能去看什么是不变量,找我能掌握的。我只关注企业本身。

我在去年发过一期内容:《我们可以分享腾讯的财富吗?》,已经分析了腾讯的商业模式和企业文化,以及当时的估值。持仓腾讯的底层逻辑,在那一期讲的很详细了,这里不再赘述,大家有兴趣可以回看。

本期内容我们主要通过分析腾讯2024年第一季度的财报,来看下当前的腾讯怎么样。

首先看一下业绩:

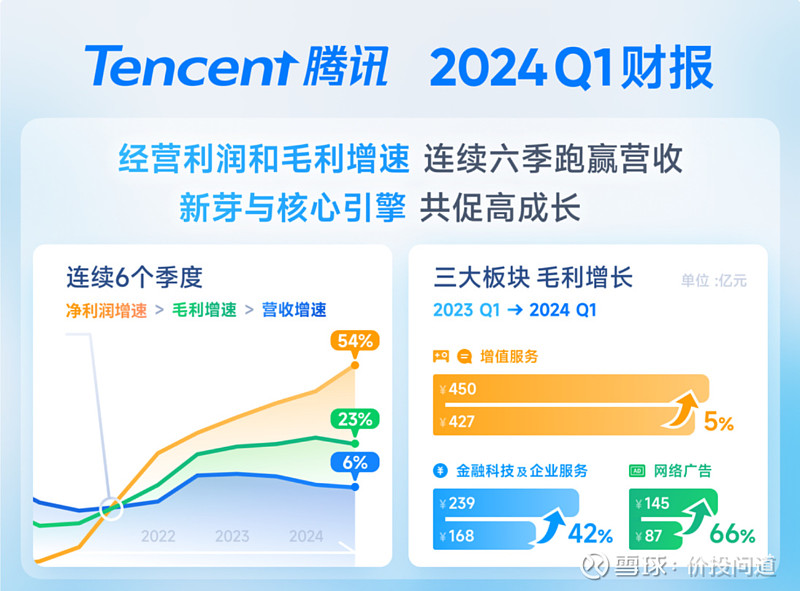

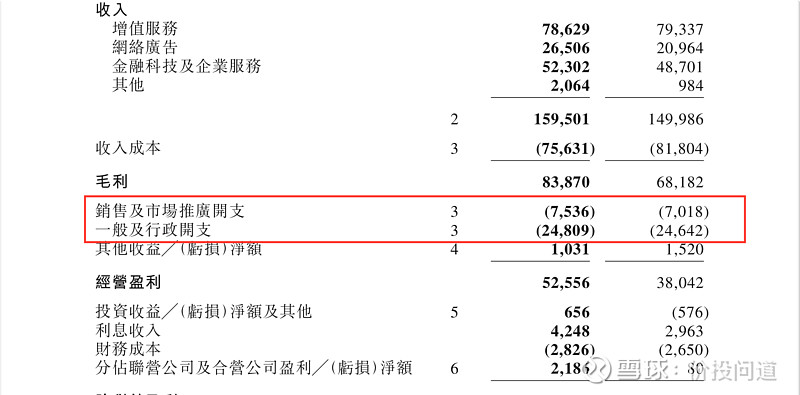

财报显示,2024年一季度,腾讯营业收入增速为6%,毛利增速为23%,净利润增速为54%,利润显著跑赢营收增速。而且腾讯毛利增速连续4个季度保持20%以上。

第一眼看到营收增速6%,和净利润增速54%,相信很多人都和我一样比较纳闷,营收和净利润增速为什么差距这么大?

我们来拆解一下几个核心因素:

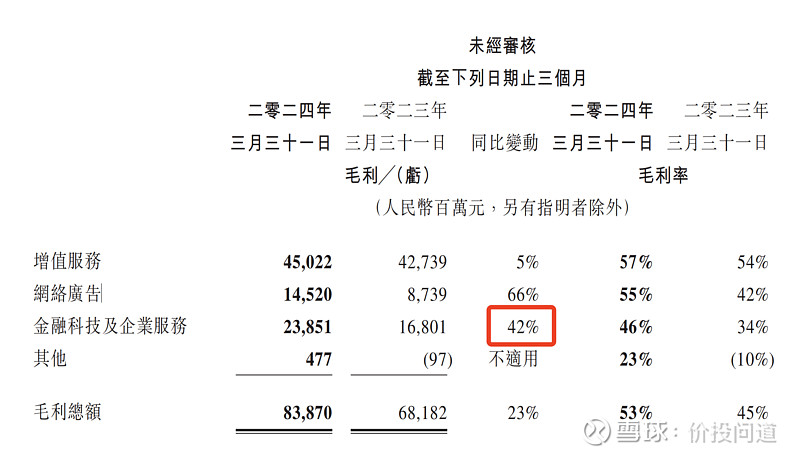

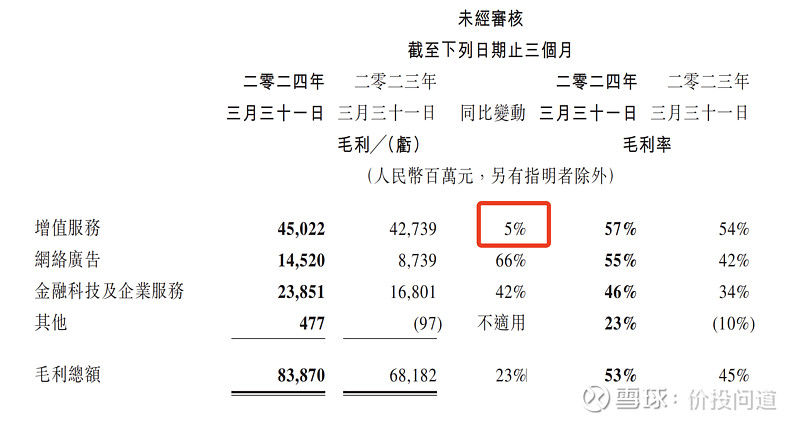

1、2023年以来,腾讯收入结构不断优化,整体毛利率从45%显著提升至53%,这一变化主要得益于视频号、搜一搜广告以及小游戏等高毛利产品的占比增加。

2、在利润大幅增长的同时,营业成本同比下降了8%。这一变化主要是由于腾讯视频内容成本的降低以及云业务部署成本的减少。

3、雇员人数同比从10.62万小幅下降到 10.48万人,人员成本也有所下降。

再看下三大核心业务板块的经营情况:

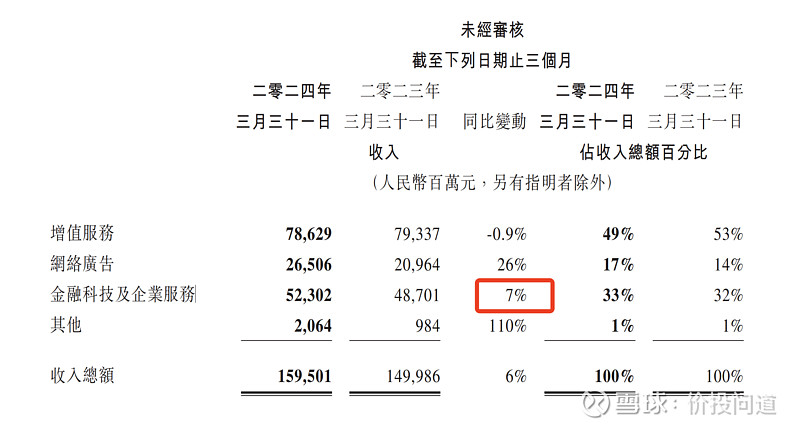

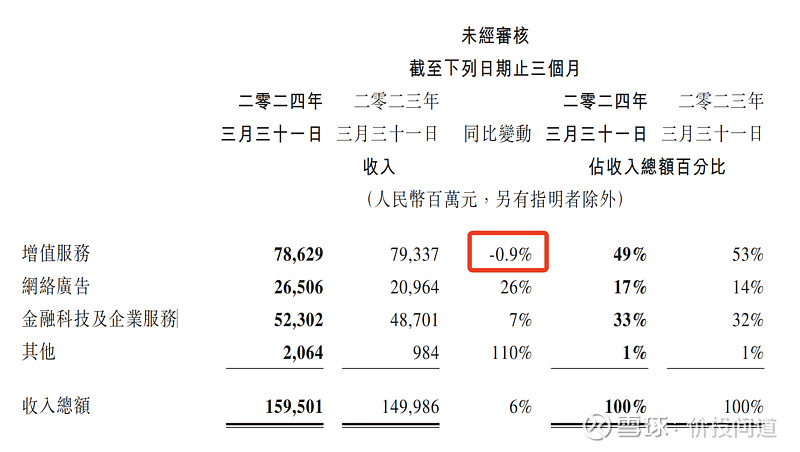

1、腾讯网络广告。

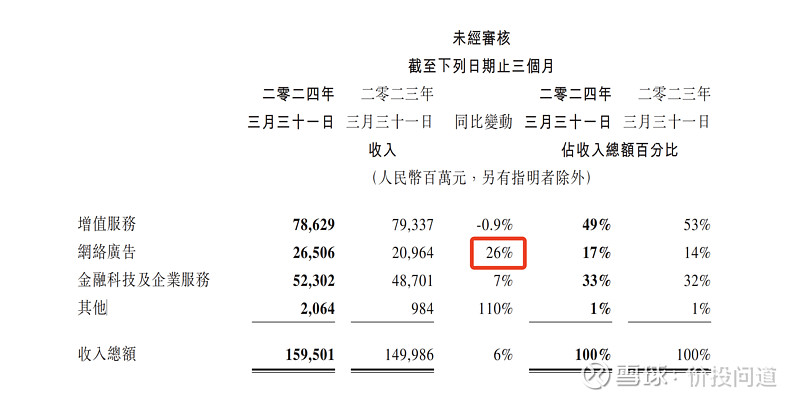

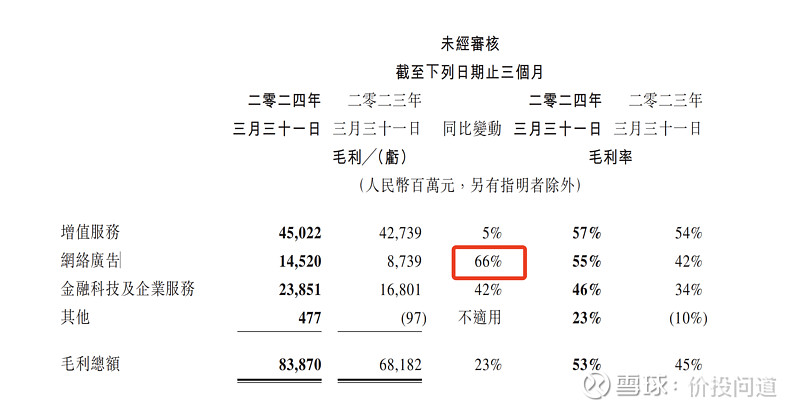

腾讯网络广告收入增长26%,毛利同比增长66%。主要受益于视频号、小程序、公众号、微信搜一搜等快速发展带来的新增广告收入,以及AI技术驱动带来的收入质量提升。腾讯网络广告业务收入已经连续6个季度保持两位数高增长,收入贡献也从2022年同期的13%提升到近17%。

2、金融科技与企业服务

金融科技与企业服务业务一季度收入增长7%,毛利同比增长42%,主要受益于视频号直播带货技术服务费等强劲增长,以及企业微信与其他企业服务的商业化增加。

3、增值服务业务

今年一季度增值服务板块表现比较低迷,营收占比 49%,占了总营收的半壁江山,但是营收增速同比降低0.9%,成了唯一一个负增长的板块。但由于小游戏平台服务费占比不断增加,以及海外游戏本季度收入增长3%,优质收入占比提升仍带动板块毛利同比增长5%。

接下来我们再来拆解一下,利润大幅增加,到底是降本还是增效带来的?

财报看到销售费用率从4.68%升到4.72%;管理费用率从16.43%降到15.55%。合计降本是0.84%。

我们算一下降本比例。一季度毛利率同比从45%提升至53%,就是说提升了8%,那么用0.84%除以8%,得到降本比例其实只有10.5%。

所以其实利润增加,有89%还是来自增效的。绝大部分业绩提升是来自增效,而不只是降本。

然后看下用户经营情况。

2024年一季度,视频号总用户时长同比增长超过80%,通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。

小程序和小游戏在一季度表现亮眼,小程序用户时长增长超过20%,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

另一传统核心业务游戏板块则在积极蓄力,寻求突破。本土市场游戏总流水恢复同比增长,幅度为3%,国际市场游戏总流水同比增长34%超越收入增长,游戏总流水实现增长。

在本土市场,2023年腾讯年流水超过40亿元的重点游戏已达到8款,多款游戏在一季度的流水增长亮眼。其中,两款头部游戏王者荣耀及和平精英受益于新的商业化节奏和游戏内容设计的提升,3月流水实现同比增长。多款本土市场游戏的流水也于本季创下历史新高。

我们分析一下用户经营这块的数据。

一季度视频号用户使用时长同比增长超过80%,视频号广告收入同比增长超过 100%;小程序用户使用时长同比增长超过20%,广告收入同比增长超过 40%,小游戏流水同比增长30%。

视频号、小程序带动的收入增长,就如腾讯总裁:刘炽平在电话会议上所说:“搜一搜、小程序和视频号与微信拥有很深入的生态连接,是一个不断扩大的内容生态系统。我们认为,随着时间的推移,腾讯的增长会继续从这些高质量收入的持续增长中受益,目前仍处于商业化周期的早期阶段。”

我来翻译一下,他这意思就是:这样的高质量增长是有支撑的,有持续性的,而且还处于早期阶段,还有增长空间。

关于后续业绩预估。

下半年将会有王者破晓、塔瑞斯世界、王者万象棋、刺客信条手游等新游戏上线。

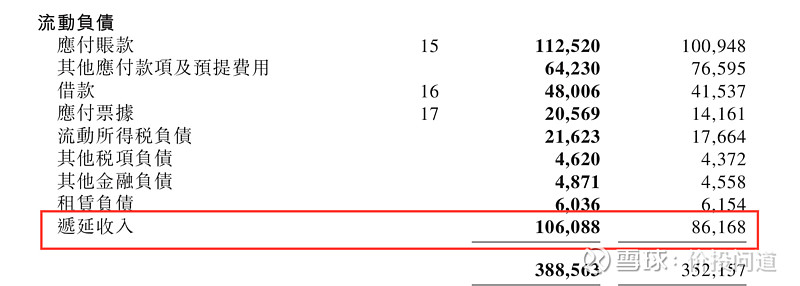

再说递延收入,这是基本等同于合同负债的一个科目。递延收入增长,是游戏收入增长的一个积极先行指标,2024年一季度末,公司递延收入高达1061亿元,同比多出近 199亿元。证明一季度业绩增长具备一定的持续性。

关于投资这块。

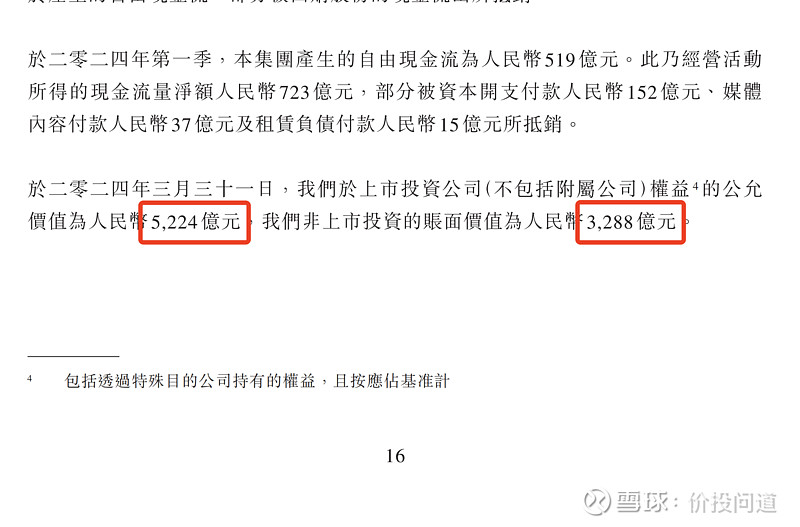

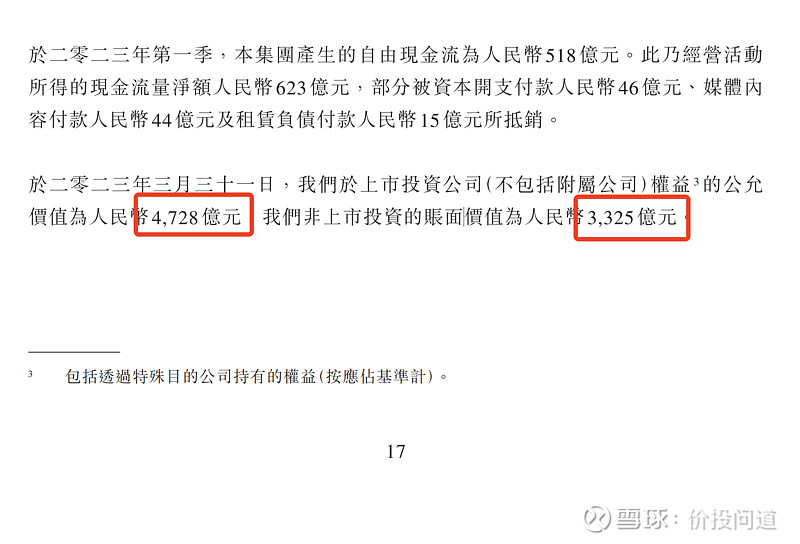

投资资产方面,截止2024年一季度末,腾讯公司投资的上市公司的公允价值,为人民币 5224亿元,非上市投资的账面价值,为人民币3288亿元,投资资产合计8512亿元。

再看下,2023年第一季度末,投资的上市公司的公允价值是4728亿元,非上市投资的账面价值,为人民币3325亿元,合计8053亿元。也就是说,2024年一季度投资资产合计同比增长5.7%。

一季度非国际净利润同比54%的增长中,联营公司盈利增长贡献约17%,估计大部分贡献来自于拼多多和快手。

基于3月以来中概股的大幅上涨,预计到下个季度时 ,持有大量中概的腾讯投资资产公允价值还将明显上升。

还有关于回购的情况。

2024年第一季度,腾讯回购5204万股,回购金额148亿港元。

电话会议中投资者也关心回购问题,问到:“股价已经涨了这么多,自3月20日发布年报至今,涨幅超过38%。年报里预计的千亿回购还会继续吗?还能继续吗?”

腾讯总裁刘炽平回复:“在回购方面,正如我们上次宣布的那样,我们承诺回购至少 1,000亿港元的股票。从那时起,回购一直在持续进行。目前,我们不认为回购与股价有关。股价确实上涨了不少,即使到了今天,考虑到我们的利润已经大幅增长、我们投资组合的价值一直在增长、以及我们的长期前景实际上非常好,我们觉得股价仍然具有吸引力。所以,这就是为什么,我们将继续在这个时间点上进行股票回购。”

拭目以待,希望回购能继续维持“腾十亿”的力度。

最后,关于估值方面。

鉴于腾讯强大的盈利能力,和深厚的社交网络护城河,毛估估给予 25倍合理市盈率。

2023年收入为6090亿,预估2024年营收增长10%,得出6699亿,2024年一季报净利率为26.7%,以一季度净利润率26.7%来预估,预估营收6699,得出1788.6亿利润。

估算合理估值:1788.6亿乘以25倍PE,等于44715.8亿市值,除以94亿总股本得出:合理股价475元。可以说目前还在合理偏低估区间。

目前市值3.7万亿,假设股价不涨,对应预估的1788亿利润,得出预估前瞻PE为20倍。

如果用3.7万亿,减去投资资产8512亿,得出核心业务资产市值2.85万亿,对应预估利润1788亿,得出预估PE为15.9倍,还是比较低估的。

股息率方面,腾讯打算回购1000亿港币,按最近的价格,取个整数400块吧,那么就会买入2.5亿股,目前腾讯总股本是94亿股,也就是说回购之后会注销2.5亿股。2.5亿股占94亿股的2.66%。参考2023年的分红,每股3.4元,3.4除以400,得出股息率是0.85%。再加上回购的影响,0.85%+2.66%=3.51%。所以,如果回购确实完成,现阶段买,股息率预计是大约3.5%。所以,腾讯接下来红我也开心,绿也开心。如果绿了,就会回购更多的股份,从而进一步提高股息率,红了不用说,肯定也是开心的。

总结一下:腾讯基于社交链的护城河很稳固,其商业模式具有不可替代性。基于微信、QQ的庞大用户群体,在广告、游戏、金融、云服务、数字业务均有很好的发展前景。小程序和视频号的成长空间巨大,给后续业绩增长,持续输出强劲动力。未来腾讯在AI领域也会有很大的想象空间。目前估值在合理区间,长期看回报有较大的确定性。

以上有很多个人的主观分析和思考,主要是梳理自己的持仓逻辑,不做任何建议。下一期将会讲我的另一个持仓,中国海油,欢迎大家继续关注。