前面两期,讲了如何速读资产负债表和利润表,快速分析企业的优劣。这一期我们讲如何通过现金流量表分析企业。

在没有资产负债表和利润表的情况下,只通过现金流量表,要深入了解一家企业也是比较困难的,因为我们没办法了解它的资产价值和结构,也不了解他的营收情况、利润质量。即便如此,现金流量表也能在某种程度上了解企业的优劣。

我们通过七个步骤来分析。

第一步:看经营活动产生的现金流量净额,了解企业的造血能力。

经营活动产生的现金流量净额,主要看两点:一是大小,二是增长率。

经营活动产生的现金流量净额一定要大于0,小于0证明企业已经没有造血能力,或者是主业在亏损,在失血,这类企业一般我会淘汰。

经营活动产生的现金流量净额的增长率最好也要大于5%,如果小于0那么说明企业也可能遇到发展瓶颈,或在走下坡路。

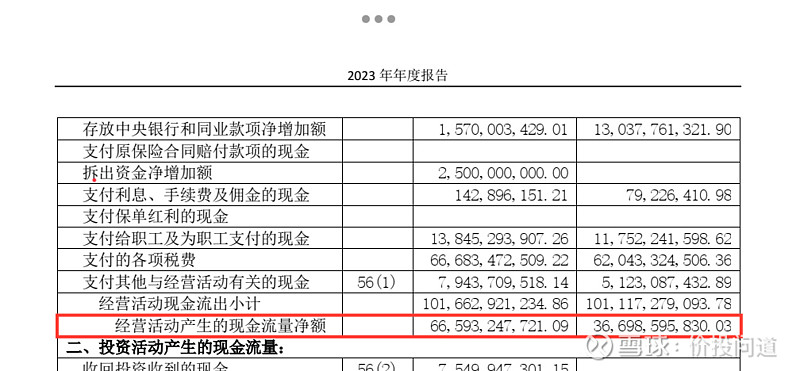

我们看一下茅台的经营活动产生的现金流净额情况。

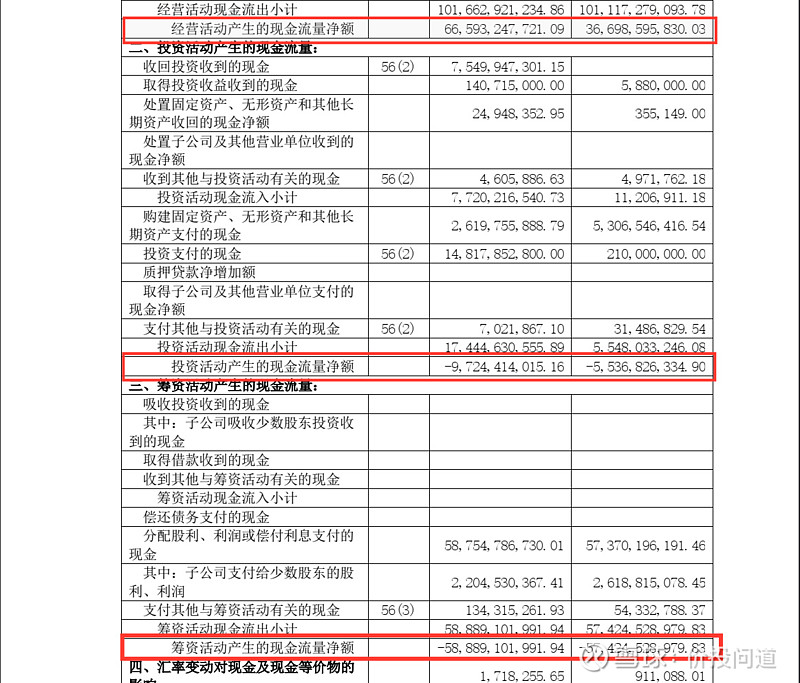

茅台的经营活动产生的现金流量净额:2022年369亿,2023年665亿,同比增长了80%。经营现金流规模很大,并且增速达到了80%,造血能力还在大幅度提升。

第二步:看购建固定资产、无形资产和其他长期资产支付的现金,了解企业未来增长潜力。

购建固定资产、无形资产和其他长期资产支付的现金,这个科目反应企业的内生动力,也能看到企业未来的增长潜力。主要看两点:一是看这个科目与经营活动产生现金流量净额的比率,二是看内生发展的投入,有没有带来销售商品、提供劳务收到的现金的增长。

如果投入带不来增长,那这个投入就存疑了。

购建固定资产、无形资产和长期资产支付的现金与经营活动产生的现金流量净额的合理比率是大于3%,小于50%。

如果大于50%则说明再投入比例太重,如果低于3%则说明成长太慢。所以一般我们会将这个比率大于50%,或者小于3%的淘汰。

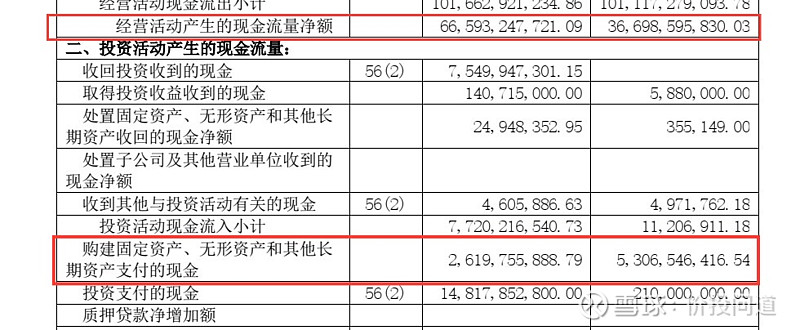

看一下茅台的购建固定资产、无形资产、和长期资产支付的现金与经营活动产生的现金流量净额的比率情况,购建固定资产、无形资产、和长期资产支付的现金:2023年26亿,26亿除以665亿,等于3.9%,在合理范围,但也不高,看得出来茅台内生动力有放缓迹象。

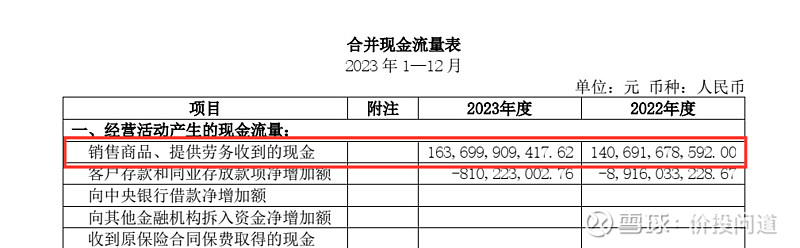

2022年购建固定资产、无形资产、和长期资产支付的现金:付出了53亿,带动销售商品、提供劳务收到的现金,从2022年的1406亿,到2023年涨到1636亿,增长16%,说明投入还是带来了增长的。总的说来,茅台的投入合理,投入带动增长还不错。

第三步:看企业的自由现金流,了解企业的真实赚钱能力。

主要看自由现金流,和经营活动产生的现金流量净额的比率,优质企业一般会超过80%。长期低于80%我会选择淘汰。 长期一般是指3到5年。

巴神提出了自由现金流这个概念,自由现金流是指,从企业的经营活动赚来的钱里,去掉维持企业现有盈利能力,必须再投入进去的钱后,剩下的那部分,也就是企业可以自由支配的钱。

如果一直需要大量投入,那么能自由支配的钱就很少,就不是真实的赚钱能力。

计算公式是:自由现金流 = 经营活动产生的现金流量净额 ➖ 资本性现金支出 + 利息收到的现金 + 股利收到的现金 ➖ 分配股利、利润和偿付利息支付的现金 + 处置资产收回的现金净额

我通常会用一个简易公式来算:自由现金流 = 经营活动产生的现金流量净额 ➖ 购建固定资产、无形资产和其他长期资产支付的现金

我们看一下茅台的自由现金流和经营活动产生的现金流量净额的比率。

茅台2023年自由现金流是:经营活动产生的现金流量净额665亿,减去购建固定资产、无形资产和长期资产支付的现金26亿,等于639亿。

自由现金流占经营活动产生现金流量净额比率是:639除以665,等于96%。

证明茅台再投入小,自由现金流很充沛。自由现金流占比很高,说明有很强的赚钱能力,也有很强的分红能力。

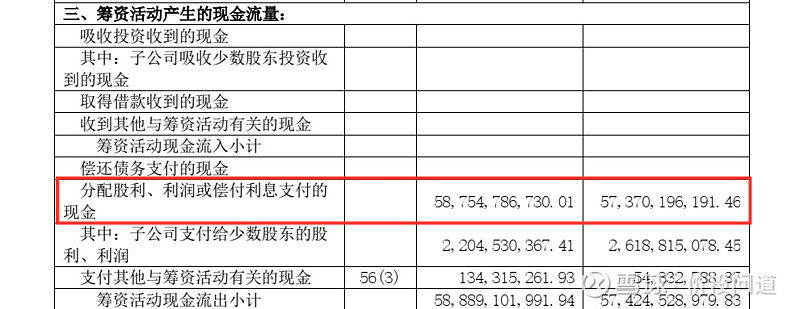

第四步:看分配股利、利润或偿付利息支付的现金,了解企业的现金分红情况。

分配股利、利润或偿付利息支付的现金,这个科目反映企业的现金分红情况,重点看它和经营活动产生的现金流量净额的比率。

优秀企业每年分红的金额,一般会在经营活动产生的现金流量净额的20%到70%之间,如果低于20%,说明可能赚钱能力有问题。如果高于70%,说明比较难有持续性。

我们看一下茅台分配股利、利润或偿付利息支付的现金,和经营活动产生的现金流量净额的比率。

茅台分配股利、利润或偿付利息支付的现金2023年587亿,占经营活动产生的现金流量净额比例是88%。说明茅台对股东的分红真是很康慨,由于茅台所在的白酒行业,资本再投入不大,所以自由现金流很充裕,分红能力也具有可持续性。

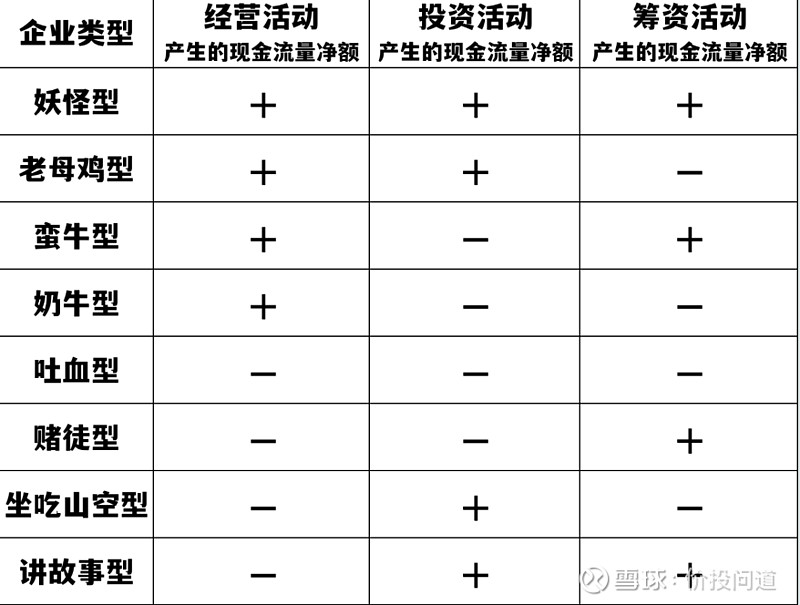

第五步:对比看经营活动产生现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额情况,了解企业阶段和属性。

这三个净额的不同情况组合,会产生8种企业类型:

1、经营、投资、筹资现金流净额都是正的。这种情况就是企业主业能赚钱,投资也能赚钱,还有继续融资,不是很正常,要关注它计划投资的项目是什么,这类型称为:妖怪型。

2、经营、投资现金流是正的,筹资是负的。也就是经营赚钱,投资也赚钱,筹资部分在花钱,意思是在给股东分红。这种企业处于较为成熟阶段,主要关注它是否有低PE估值和高股息,这类型称为:老母鸡型。

3、经营、筹资现金流是正的,投资是负的。经营赚钱,投资花钱,筹资还在向股东或机构融资。这类企业可能处于项目投入期,经营赚来的钱还不够投入,还要融资投。这种要关注它投资项目的前景,和负债情况。这类称:蛮牛型。

4、经营现金流是正的,投资、筹资是负的。经营赚钱,投资花钱,还给股东分钱。经营稳健,还在发展。这类企业主要关注它的可持续性,称为:奶牛型。

5、经营、投资、筹资现金流都是负的。经营亏钱、投资花钱、还要给股东分钱,有出没进,这类叫做吐血型,不关注。

6、经营、投资现金流是负的,筹资是正的。经营亏钱,投资花钱,向股东融钱。都没有钱回来,还要找股东要钱继续做,认为以后会好,这类要关注项目的真实性,叫做赌徒型。

7、经营、筹资现金流是负的,投资是正的。经营亏钱,投资赚钱,给股东分钱。这种主业亏钱,靠投资回来的钱撑着,还要给股东分钱。叫做坐吃山空型,也不关注。

8、经营现金流是负的,投资、筹资是正的。经营亏钱,投资赚钱,向股东融钱。这种主业不行,靠讲投资赚钱的故事来找股东要钱,叫做讲故事型,也不关注。

投资实践中,我一般会关注老母鸡型和奶牛型,一个可以下蛋,一个可以挤奶。

我们来看看茅台属于哪一个类型,

2023年茅台的经营活动产生的现金流量净额:665亿,投资活动产生的现金流量净额:负97亿,筹资活动产生的现金流量净额:负588亿,总现金流:负30亿。属于奶牛型,还是很忠厚的奶牛型。也就是有大额分红。

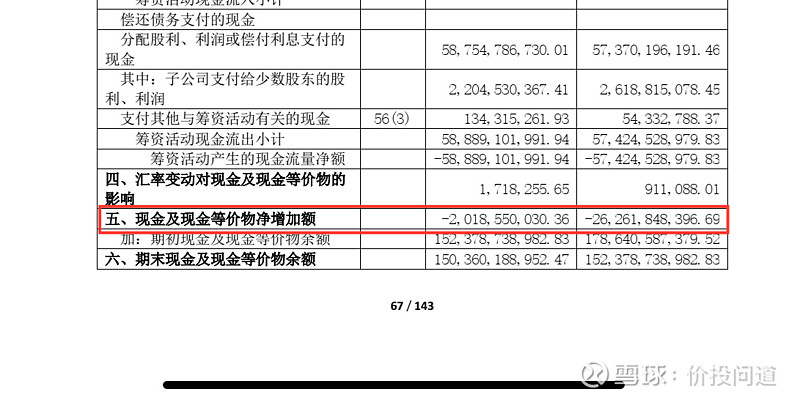

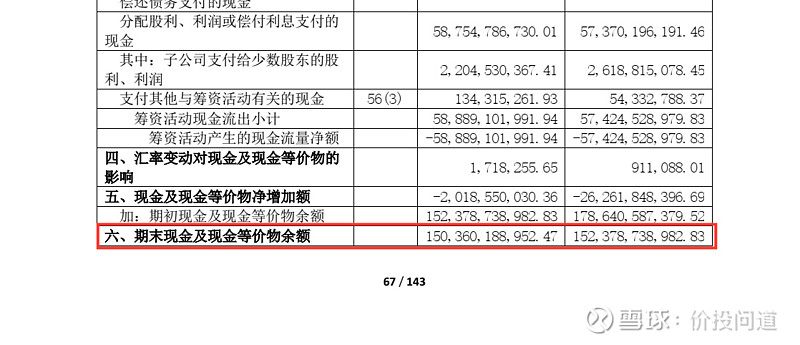

第六步:看企业的现金及现金等价物净增加额,了解企业的现金增长情况。

一般优秀的企业现金及现金等价物净额是大于0的,也就是正的,分红后如果小于0,有可能企业在透支分红。如果造血能力弱,或者这一项长期是负值,都是要淘汰的。

我们看一下茅台的现金等价物净增加额。

茅台的现金等价物净增加额负20亿,茅台这个大现金奶牛,这两年的大额分红,导致现金是净增加额是负值。不过它自身造血能力很强,还是合理范围的。但不能长期如此。估计贵州这段时间也是比较缺钱。

第七步:看现金及现金等价物余额,了解企业的可用现金家底。

现金及现金等价物余额越高,证明企业手中可支配的资金越充足,抗风险能力也越强,分红能力也会更强。反之亦然,现金等价物余额不高的企业,抗风险能力和分红能力都会比较弱。

看一下茅台现金及现金等价物余额:1503亿。茅台的现金储备非常充足。家底很厚,难怪那么大额的分红。

通过以上七步,基本上也能把优质的企业筛选出来,把劣质企业淘汰。

当需要深入研究标的的时候,就必须结合资产负债表和利润表一起看。

通过这三期速读三表,基本讲完了通过财报分析企业的方法。到这里,有一个大家都很关心的问题,就是财报不一定是真实的。如果财报是虚假的,那么我们通过财报分析企业,也是不准确的。其实,财报是否有虚假,是可以通过一些方法看出来的。下一期,我们就将分析识别财报造假的一些方法。欢迎大家继续关注。