上一期,用大白话,带你从头到尾通读财报。已经读完了海天味业2022年报里,除了财务报告以外的其他部分。从这期开始,我们将分三期剖析财务报告。$海天味业(SH603288)$

财务报告由5个部分组成:资产负债表、利润表、现金流量表、所有者权益变动表、财务报表附注,简称:四表一注。

四张报表中,所有者权益变动表,是对股东权益增减变化做客观描述,基本无法造假,一般不用分析。

所以我们只分析剩下的三表一注就可以了。三表是主要看点,一注是对三表的解释说明,不需要单独看,在三表有疑问点时,可以查看附注。

三表还分为合并财务报表和母公司财务报表。上市公司持有50%以上或是单一大股东时,要合并财务报表。

母公司报表就类似上市公司,自己单身时的财产和支出。合并报表类似结婚以后,家庭财产和支出一起算账。我们投资者关心的,是上市公司和所有子公司的整体经营情况,所以合并报表是分析重点。

看财务报表可以下载一个福昕阅读器,用它来打开下载好的财报PDF,想看哪些内容可以直接搜索,就会把你要看的内容全部标出来。利如我输入“合并资产负债表”,就会把有这些字眼的都标注出来。点进去看即可。

本期我们分析的主要内容是资产负债表。

资产负债表是指一个企业可以用货币计量的资产情况,并没有反映所有的资产情况。比如品牌知名度、企业文化、企业的历史无形资产,这些没办法被货币计量,所以没被反映出来。

资产负债表分为:资产、负债、股东权益三大块。这就好比:一个人有手里有多少钱、房子、车子,加起来就是资产。

其中房贷、车贷,是欠银行的负债。加总的资产,减去要还给银行的负债,剩下的就是他真实的家底。叫做股东权益,也叫净资产。

为了清晰、便捷地,让老板们能快速看懂所有资产、负债、和股东权益。以便老板们快速搞清楚家底。资产负债表的顺序,就从资产到负债,从流动性好的资产,到流动性不那么好的非流动资产,一一排序展示。

资产分为:流动资产、非流动资产。

负债也分为:流动负债、非流动负债。

这里的流动性和非流动性是有标准的,那就是变成现金的能力。一般1年内能变现的资产叫做流动资产,例如家里的钱、黄金。1年以上才能变成现金的资产,叫做非流动资产。1年内要偿还的负债叫流动负债,1年后才需要偿还的叫非流动负债。

合并资产负债表的列项,按照变现能力的强弱依次排列。

第一栏是货币资金。因为现金是最好流动的,所以排在第一。

家底质量好的企业,都是变现强的多,变现弱的少,反之亦然。

资产负债表的三大块里每个部分都有很多科目,而且有很多陌生字眼。

比如:资产中的:货币资金、交易性金融资产、应收票据、应收账款、应收款项融资、可供出售金融资产、持有至到期投资、长期股权投资、长期待摊费用、递延所得税资产等等。

负债里的:短期借债、应付票据、应付账款、递延收益、递延所得税负债等等。

所有者权益里的:资本公积、盈余公积、归属母公司权益、少数股东权益等等。

这些到底是什么意思?第一次看这些似懂非懂的科目,都会一个字:晕。

我们看这些科目,都和“钱”相关。下面就抓住“钱”的场景,看一下资产负债表的主要科目。

为方便大家理解,初步学习的时候,我们做了一个“大白话对照表”。

资产科目:

先看流动资产:

1:货币资金:钱放在银行帐户里。

2:交易性金融资产:钱买了债券、股票、基金并打算一年内卖出。

3:应收票据:钱没收到,客户给了一张汇票就把货拉走了。

4:应收账款:钱没收到,客户打了一张欠条就把货拉走了。

5:应收款项融资:钱不够用了,把客户给的承兑汇票给银行换成钱。

6:预付款项:钱付了还没收到货。

7:存货:钱买了原材料或做成了半成品、成品。

8:债权投资:钱买了债券赚利息。

9:可供出售金融资产:钱买了股票、债券、基金,并且没有明确的持有期限。

10:买入返售金融资产:钱买了股票、债券、基金,并且约定一个时间内以较高价格出售。

11:持有待出售资产:钱买了股票、基金、债券,并且已经决定要出售,还需要时间交割。

12:持有至到期资产:钱买了债券,打算持有到期,例如10年国债,就是持有10年到期为止。

13:合同资产:和客户签订了合同,合同执行后能收到钱的资产。注意,它和应收款不一样。应收款是已经按照合同执行完了,就等收钱了。

再看非流动资产:

14:长期股权投资:钱投到了其他公司,并能影响其经营。

15:投资性房地产:钱投资了房地产,为了买卖的。

16:固定资产:钱投在建厂房、生产线、员工宿舍,用于生产经营的。

17:在建工程:钱用于还在建的厂房、布生产线的。

18:无形资产:钱用于研发并且有成果的知识产权类、钱买了土地使用权。

19:使用权资产:钱用于交了租金,在使用的资产。

20:商誉:钱用于溢价收购其它公司,溢价的金额就是商誉。

21:长期待摊费用:钱已经花掉,但需要1年以上时间来摊销。例如,这个月买了厂房,这个支出不能全部算在这个月头上,需要每月计入成本来摊销。

22:递延所得税资产:钱缴了税,但是多缴的金额。

负债科目:

先看流动负债。

1:短期借款:钱是借来的,1年内要还。

2:应付票据:钱没付,开了汇票给供应商,把货拉来了。

3:应付账款:钱没付,打了个欠条给供应商,把货拉来了。

4:应付职工薪酬:钱要发员工的工资和奖金,但暂时还没发。

5:应交税费:钱要交税,但暂时还没交。

6:其他应付款:和公司经营无关的,要付出去的钱。比如捐款。

再看非流动负债。

7:长期借款:钱是借来的,一年内不用还。

8:应付债券:钱是发债借来的,一年内不用还。

9:递延收益:政府的补贴款,但需要在未来确认收益。

10:递延所得税负债:钱要交税,但没有交够,少缴的金额。

所有者权益科目:

1:实收资本或股本:钱是股东按照股本投入的。

2:资本公积:钱是股东投的,但超出实收资本的部分。比如,溢价入股。

3:盈余公积:钱是公司赚来的,公司从净利润中提取部分,用于公司今后发展的金额。

4:未分配利润:钱是公司赚来的,公司从净利润中提取部分,可以用来分配给股东。

5:归属母公司所有者权益合计:总资产减去总负债后,剩下的差额里面,归上市公司股东所有的那部分。

6:少数股东权益:总资产减去总负债后,剩下的差额里面,归子公司所有小股东所有的那部分。

基本上对照大白话看一遍,就能看懂这些科目是什么东西了。 但这只是静态的理解。

接下来,通过一家公司创立和运营的例子,我们看一下资产负债表的形成过程,动态地理解。

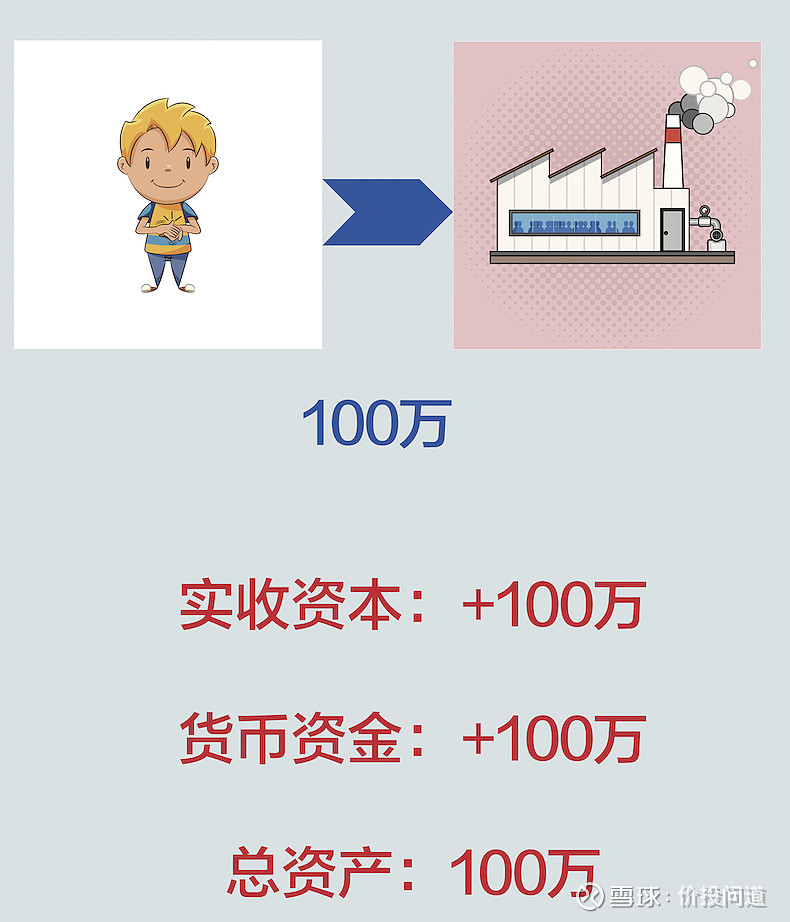

张三创办了一家工厂A,投资了100万元,此时,A的资产负债表中所有者权益项下的“实收资本”科目金额变为100万元,表示张三入资了100万元。

另外A的资产负债表中,资产项下的“货币资金”科目金额变为100万元,表示张三入资的100万元在A的银行账户里,A的资产负债表中总资产金额也变为100万元。

然后,张三建厂房、买设备花了90万,此时A的资产负债表中资产项下的“固定资产”科目金额变为90万,表示固定资产的价值为90万。

同时,“货币资金”科目金额减少90万,变为10万,表示只剩下10万元现金啦。

张三发现工厂要正常运营还需要再投入50万元资金,但是张三自己已经没有钱了,拿不出50万。

于是他把厂房和设备抵押给银行贷了50万元,贷款期限为3年。此时A的资产负债表中负债项下的“长期借款”科目金额变为50万元,表示A借款了50万元。

此时A的资产负债表中“货币资金”科目金额增加50万,变为60万元,总负债金额变为50万,总资产金额变为150万,所有者权益金额为100万。所有者权益等于总资产减去总负债。

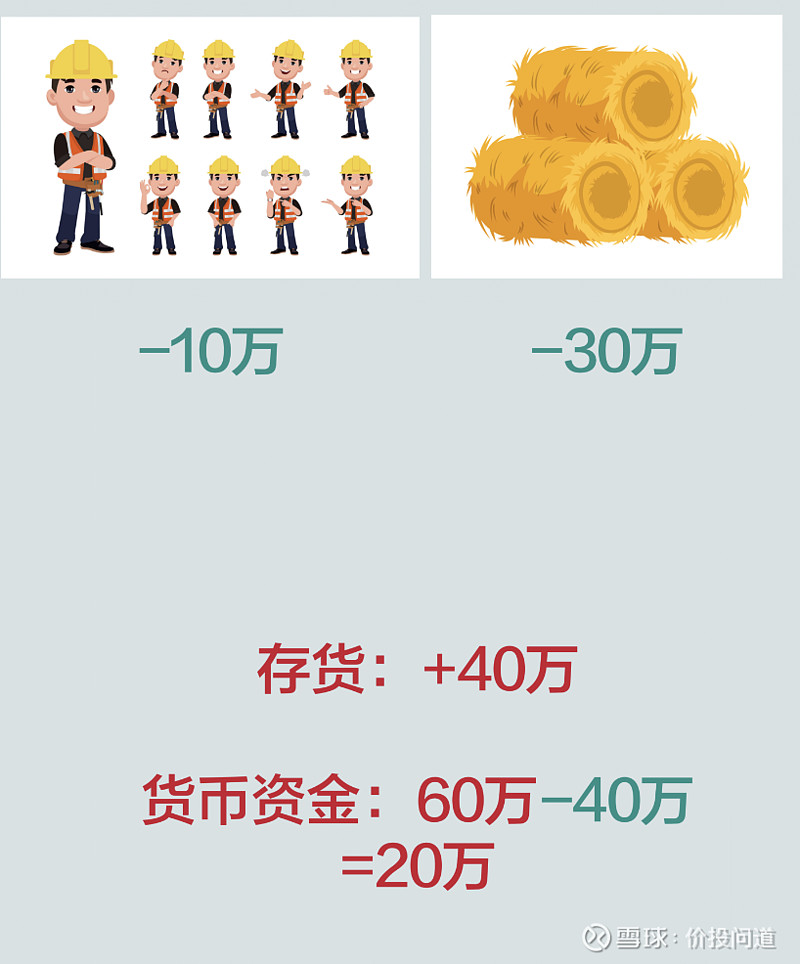

张三招聘生产工人花了10万,买原材料花了30万,然后生产出了第一批产品。

此时A的资产负债表中资产项下“存货”科目金额变为40万,表示生产的商品成本价为40万。“货币资金”科目金额减少40万,变为20万。

产品生产出来以后,由于还没有品牌影响力,比较难卖。张三靠自己的销售能力卖掉了10万元的存货,卖了20万,收到20万的现金收入。

此时A的资产负债表中资产项下“存货”科目金额变为30万,表示卖掉了成本价为10万元的产品。

“货币资金”科目金额增加20万,变为40万。此时A的资产负债表中“货币资金”科目金额变为40万元,总负债金额变为50万,总资产金额变为160万,所有者权益金额为110万。

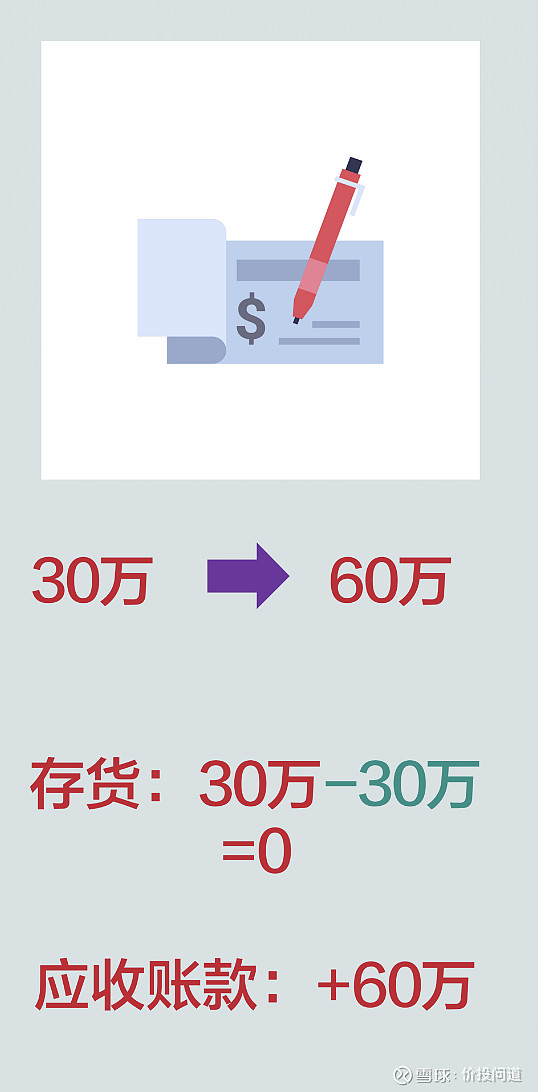

为了打开销路,张三想了一个办法,他给经销商制定了先货后款的销售策略,经销商可以先把货拉走去卖,3个月后再付钱。

于是产品销量大增,成本价为30万元的产品很快卖完了,卖了60万元,但是张三没有收到现金,张三只是签了60万的销售合同。

此时A的资产负债表资产项中“存货”科目金额变为0,表示产品都卖掉了。

“应收账款”科目金额变为60万,表示有60万的欠款未来需要收回。

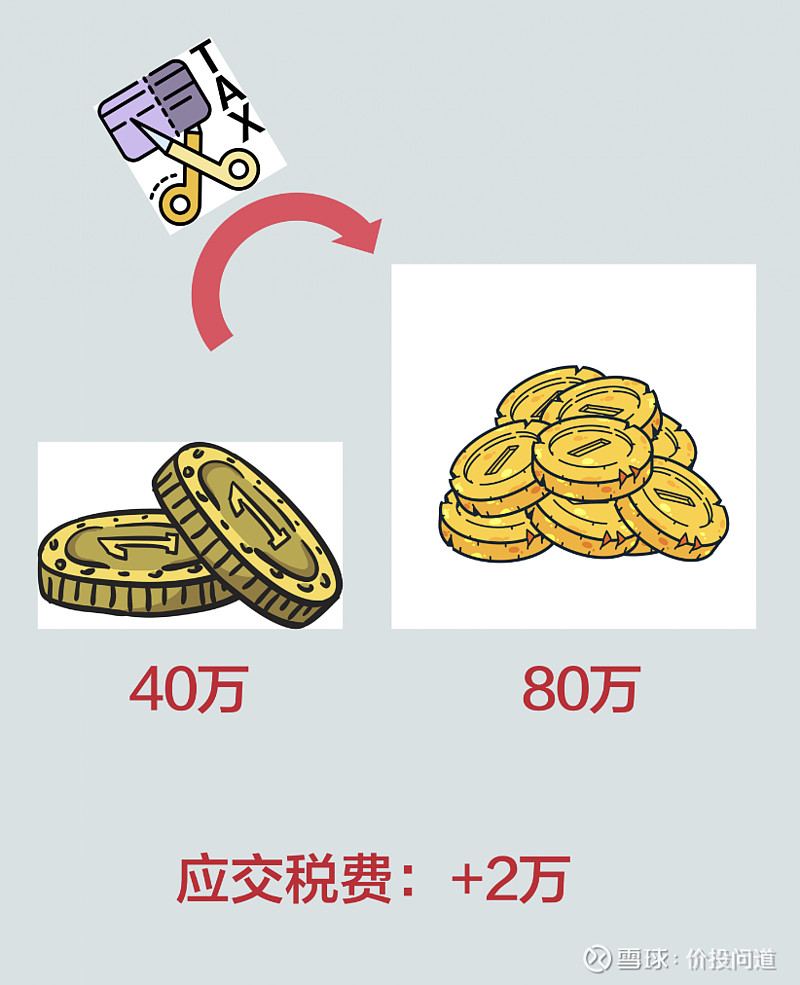

另外张三两次共卖掉了40万的存货,产生了80万的收入,未来还需要给税务局缴2万元的税,A的资产负债表中“应交税费”科目金额变为2万元。

此时A的资产负债表中货币资金金额为40万,应收账款为60万,存货金额为0,固定资产金额为90万,总资产金额变为190万,总负债金额变为52万,所有者权益金额变为138万,其中“实收资本”金额为100万,“未分配利润”为38万。

通过张三公司的经营活动,我们应该对资产负债表的形成和变化有了更深的理解。

理解了资产负债表的形成过程,我们发现资产负债表其实就是一张反映公司的钱从哪里来,到哪里去的报表。

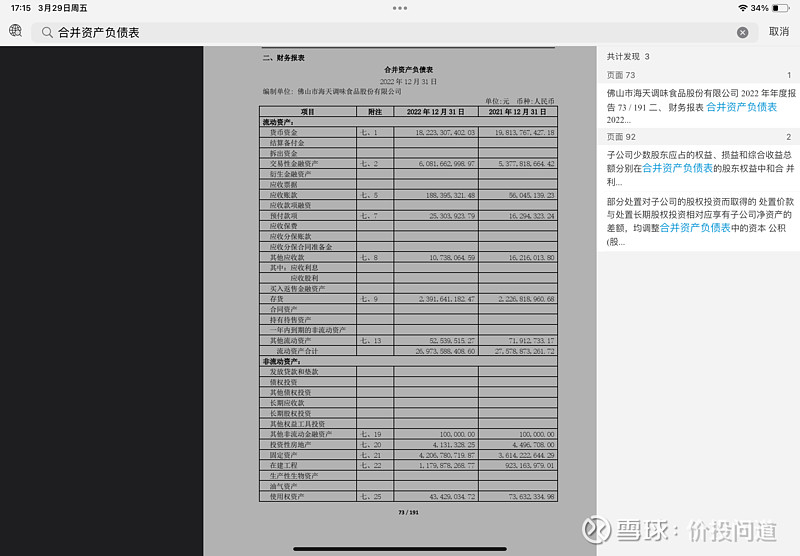

知道了这些名称的涵义和来龙去脉,我们就可以开始来读海天2022年报的资产负债表了。

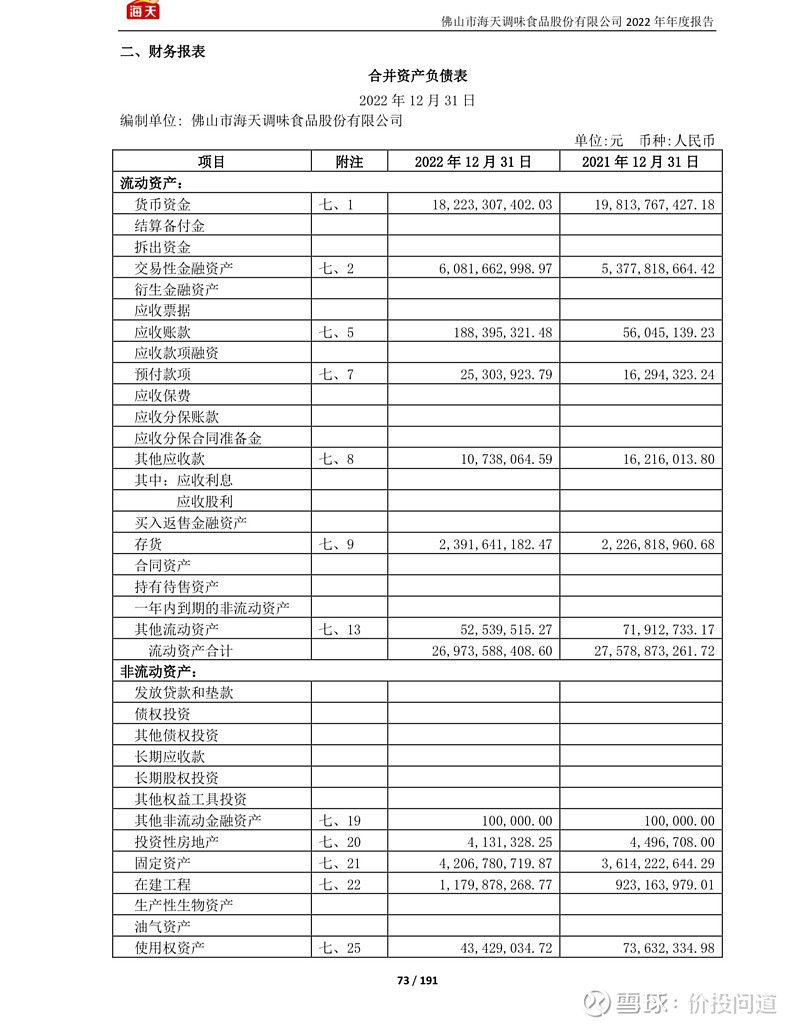

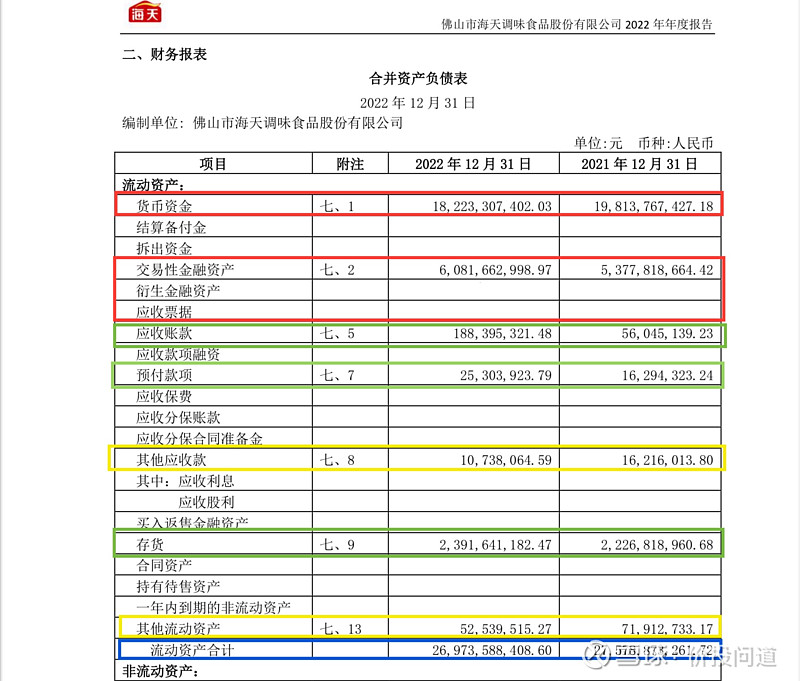

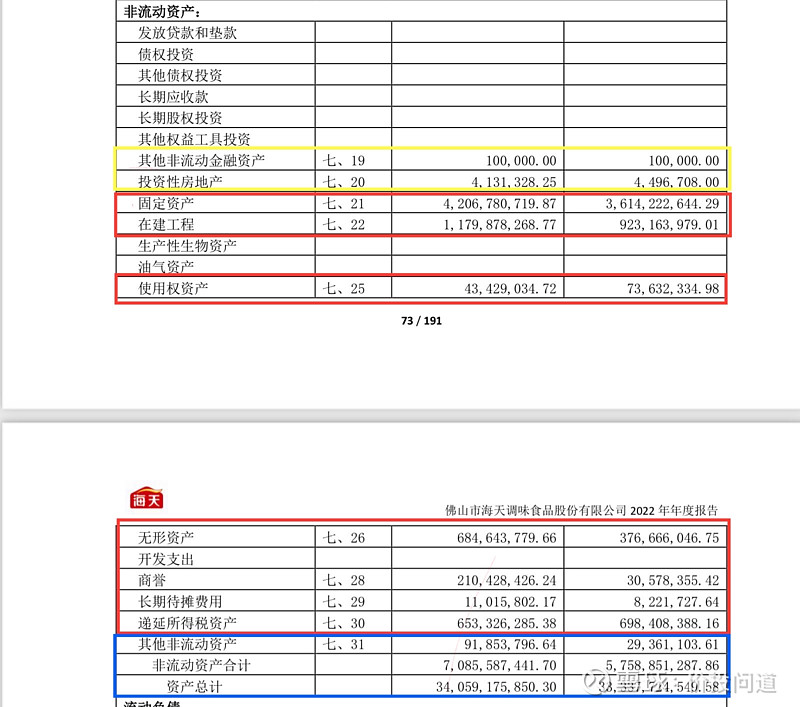

红色框框里的货币资金、交易性金融资产、衍生金融资产、应收票据,我把这些称为准现金资产,也就是流动性很好的优质资产。货币和金融资产占比高证明家底厚实,占总资产占比在25%以上属于优秀。

我们看一下海天占比怎么样,货币182亿,交易性金融资产60亿。二者加起来,除以总资产340亿,等于71%。

也就是总资产有71%是现金资产。很高,这个高,还要结合分红康不慷慨来看。

如果分红不慷慨,证明要么是铁公鸡、要么有问题。分红慷慨,并且高现金占比,那就是优质的企业,有钱任性。

如果占比低于15%,是比较低的,我会结合商业模式看,如果商业模式也不好,就直接淘汰掉。

应收票据,这栏没有,如果有,应收票据也是优质流动性资产,应收票据大概分为两类,一个是银行开出的承兑汇票,也叫银票。这个等同于现金,基本没有风险。

还有一类是商业承兑汇票,也叫商票。商票是企业自身信用开出来的,可视为应收账款,有坏账可能,风险较大。这类资产不宜过多。

之前有装修公司就收过恒大的大额商票,你懂的。

绿色框框内,我视为较劣质的资产。应收账款1.88亿,不高,应收款就是欠条,能收回多少是要看客户信用的。应收账款没办法产生利息,而且收不回来还要坏账,属于劣质资产。所以占比不能高,海天这块占总资产比0.5%,很低,很优秀!

一般优秀公司占比会小于3%。有些强势企业是0。应收账款占比大于15%,我会淘汰。

预付款项,海天0.25亿,不高。预付款等于还没产生效益钱已经付出去了,这个也是劣质资产,如果占比很高,证明在供应商面前的议价能力弱,处于弱势地位,供应链存在不确定性。

占比高,还有一种可能,是把钱给了关联公司,后面再回流虚增利润。一般优秀公司预付款会低于1%。海天占比0.07%,很优秀。一般超过3%的我会淘汰。

黄色框框内的其他应收款、其他流动资产,分别是0.1亿、0.5亿,这些带“其他”字样的,都是和主业没有关系的,有些是政府补贴和奖励。凡是其他字样的,也是尽量占比小。

存货,分为原材料、半成品、成品,公司通过出售存货获得收入。存货要看属性,有些存货是劣质资产,有些存货是优质资产。

例如,有些有时效性的芯片,还有很短保质期的食品,会过期,还要很高的保管费用,就属于劣质资产。

在景气周期的大宗物资,例如矿、有色金属等,还有像茅台的白酒库存,这类库存有涨价的可能性,属于优质资产。

海天存货23亿,比去年略增。存货要结合应收账款来看,如果应收款少,证明货品畅销,那么存货略高是没问题的。海天应收少,所以存货滞销可能性不大,属于优质资产。优质存货占比可以高一些。当应收款小于1%时,存货占总资产20%以内没太大问题。海天是6.7%,健康。 如果应收款高于5%,同时存货超过15%,我会淘汰掉。

合同资产海天是0。合同资产是有合约条件的应收款,也就是说合同资产比应收账款还要差些,也属于劣质资产。视为应收款就好。

流动资产合计269亿,流动资产占总资产比例高证明资产流动性比较好,海天79%是流动资产,很优秀。

一般还会结合流动负债看,流动资产除以流动负债,等于流动比率,流动比率在2以上代表健康。

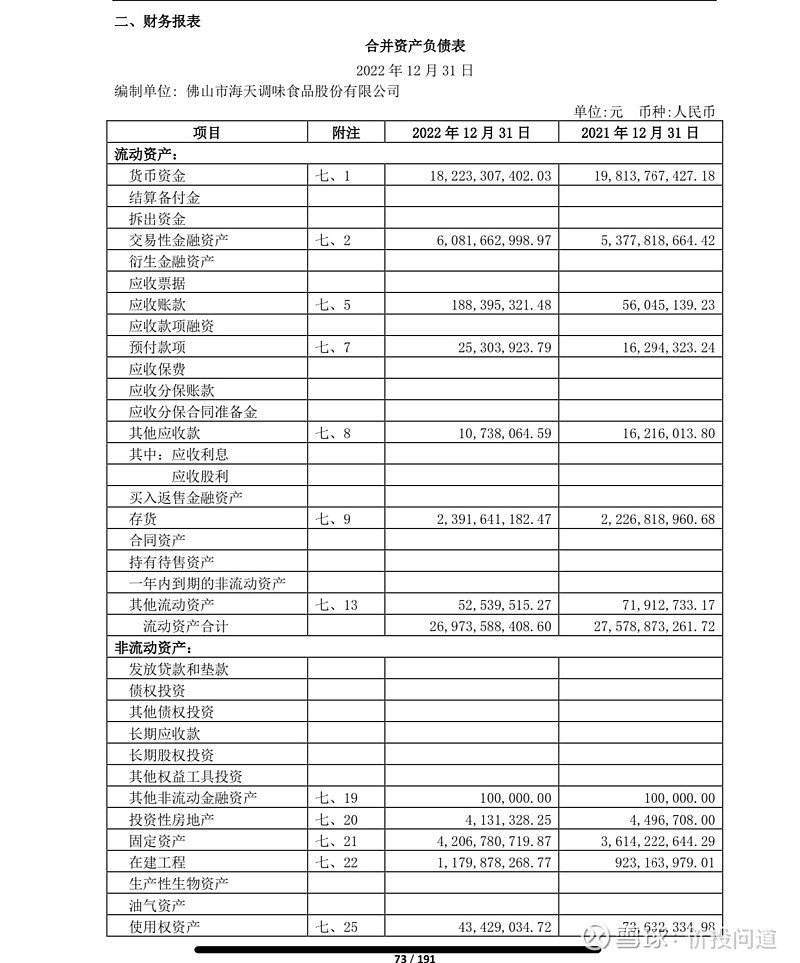

固定资产,是公司为了生产产品而建设的厂房、生产线、设备等。

固定资产也要看属性,有些固定资产,例如运输工具,折旧完会报废,需要重新购买,这种是劣质资产。

而像茅台的酒窖、长江电力的水电设施,就属于优质资产,因为折旧完还可以一直使用,而且会源源不断产生现金流。

固定资产投入小就是轻资产型企业,投入大则是重资产型企业。海天固定资产42亿,占总资产的12%,优秀!

如果是劣质型资产,并且重资产,则要规避。一般固定资产占总资产比超过40%属于重资产,小于40%属于轻资产,我一般会喜欢选择低于20%的企业,高于40%固定资产的劣质资产要淘汰。

请注意,固定资产也是造假的高发科目之一。由于固定资产很难评估价值,可以通过固定资产建设,把钱外流给关联公司,再回流虚增收入,还可以折旧慢慢消化掉。因此固定资产占比过高的,要注意排雷。

在建工程,是还在建设,没有完工的固定资产。在建工程完工验收后,会转为固定资产。也可以把在建工程视作固定资产,一般在建工程也不能太高,这块也是造假的沃土,和固定资产手法一样。这块超过5%,就要小心谨慎。海天是11亿,正常。

使用权资产,多数指的是土地和建筑租赁的使用权利,0.4亿,正常。

无形资产,包括专利、商标、著作权、土地使用权、特许经营权等,无形资产是可以增加企业的竞争力的,但是由于比较难评估,也是造假的偏好科目。

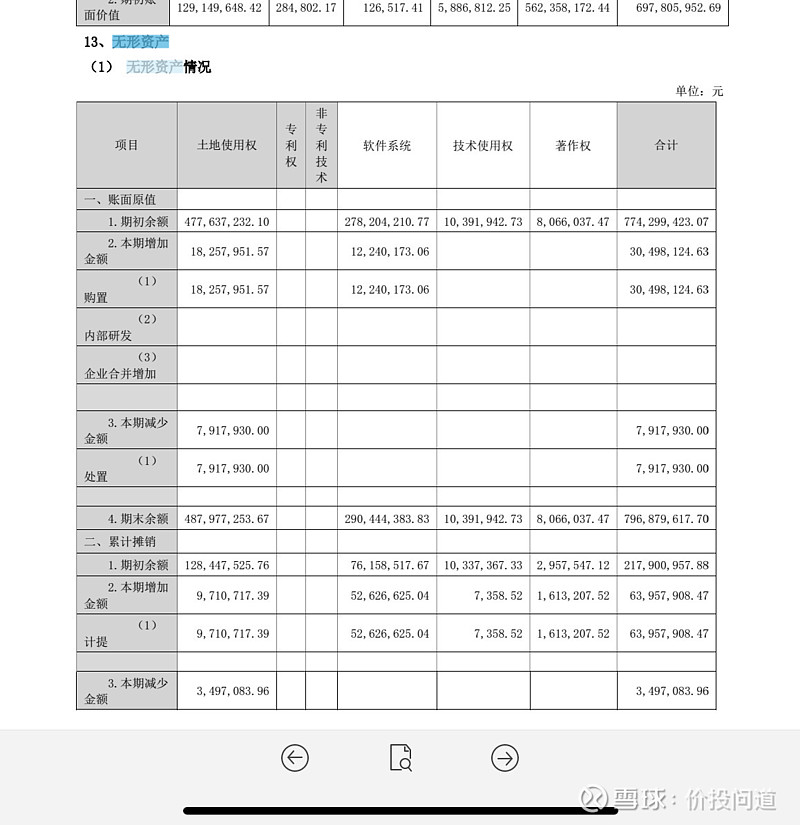

无形资产占总资产比不宜超过5%。如果超过5%,要注意减值风险。海天2021年3.7亿,2022年 6.8亿,增长比较多,可以看看是什么构成。搜一下无形资产。有关无形资产字样的信息都会列出来,我们可以直接找到无形资产情况这一栏看一下它的构成,感兴趣还可以看他的计价方法和减值测试。

看到了有软件系统、专利、著作权、土地使用权,其中软件系统和土地是大头。正常。

商誉,是收购公司价格,和实际评估价之间的溢价部分是商誉,商誉过高也不行。商誉占净资产比高于5%,就要注意。海天2亿,占比低,正常。

商誉也是造假高发科目,由于商誉不用摊销只是每年减值,而且商誉减值是要作为费用扣减的,所以商誉可以被利用来做利润调节。

长期待摊费用,是企业已经支出的,预计要1年以上时间起效的费用。例如产品模具、固定资产改良、维护费用。海天0.1亿,正常。

长期待摊费用大的,也要小心。有可能是企业把当期费用计入长期摊销,可以增加当期利润,把费用分配延后。

非流动资产总计70亿、资产总计340亿,非流动资产占比20%,很健康。

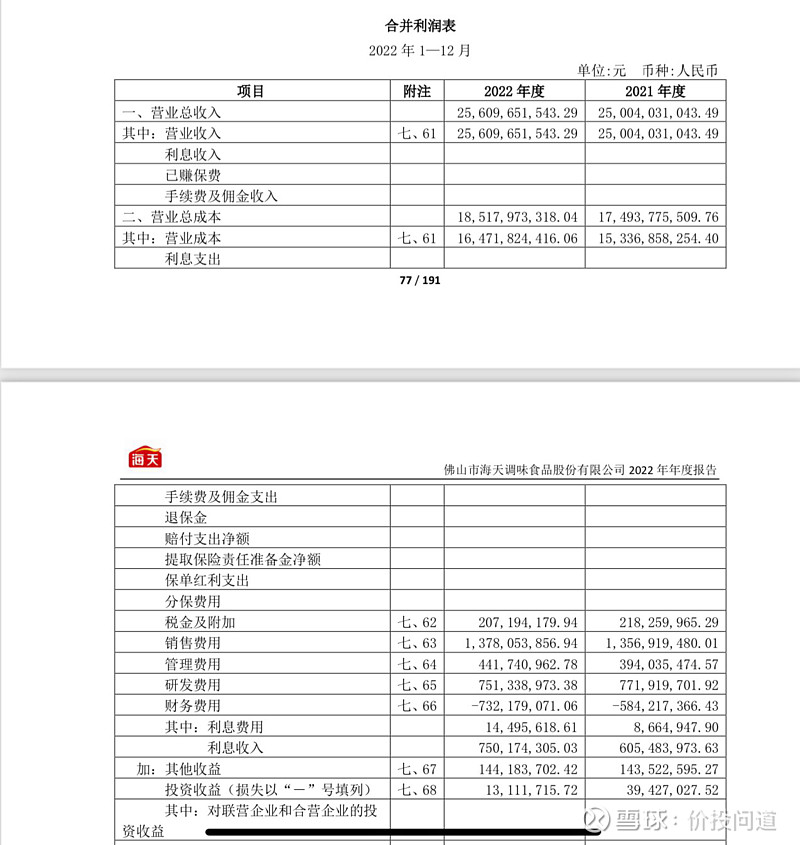

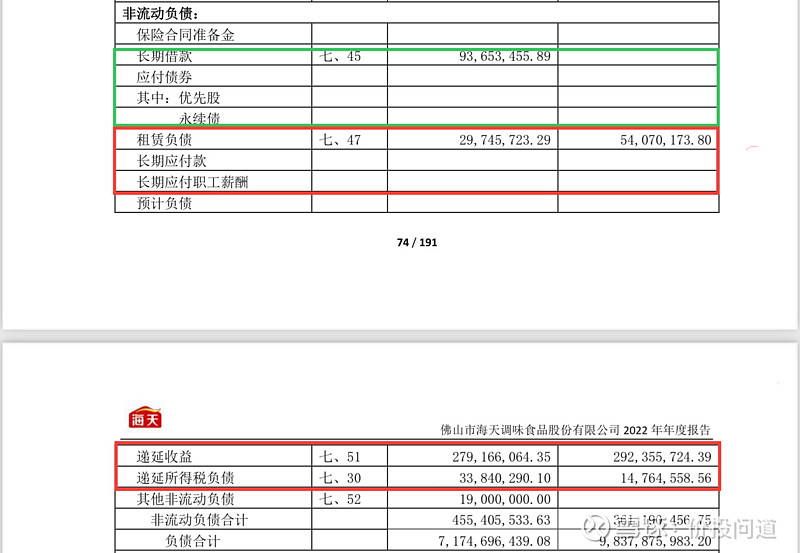

接下来我们看一下负债。

负债我们把它分为两类。

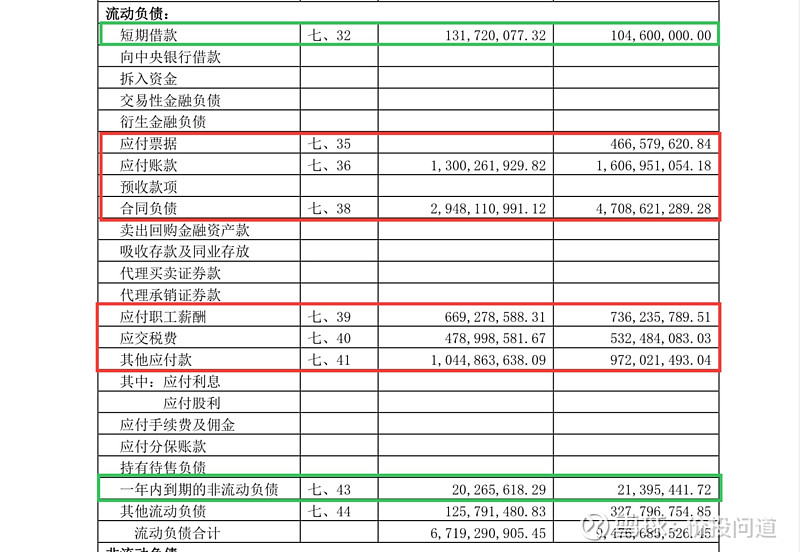

一类是红色框框内的无息负债,这种是公司经营中,无偿占用的资金。还有一类就是绿色框框内的有息负债,这种是公司有偿占用的资金。

一般情况下,有息负债越少越好,无息负债越大越好,好公司往往有息负债比较少,无息负债比较多。

能看到海天的有息负债很少,短期借款、长期借款、一年到期的流动负债,一共差不多1.5亿,无息负债有65亿左右。很优秀!从这点也能看出他的竞争力强。

偿债能力可以看几个指标,第一个是负债率,就是用总负债除以总资产,海天总负债71亿,总资产340亿,相除等于20%负债率。

有息负债率就更低了。消费品行业50%以内都是正常的,超过50%就要看他的有息负债占比。我一般看到有息负债占总负债比率高于60%会淘汰掉。负债超过50%就算比较高的杠杆了,有息负债太大的话,利息会影响业绩。

第二个,我们可以看他的应付款和应收款的比值,也就是,应付票据+应付账款+预收款项+合同负债,除以应收票据+应收账款+预付款项+合同资产,如果这个比值大于1,就是健康的。小于1的话,证明在供应链上下游面前,比较弱势。如果大于1,证明他在上下游面前比较有话语权。海天这个比值

是19,非常强势。

第三个,可以结合利润和利息的比值,也就是看当年的利润,是需要支付的利息的多少倍,我们称为利润偿债倍数,倍数越高越好。这个能看出他抗风险的能力。

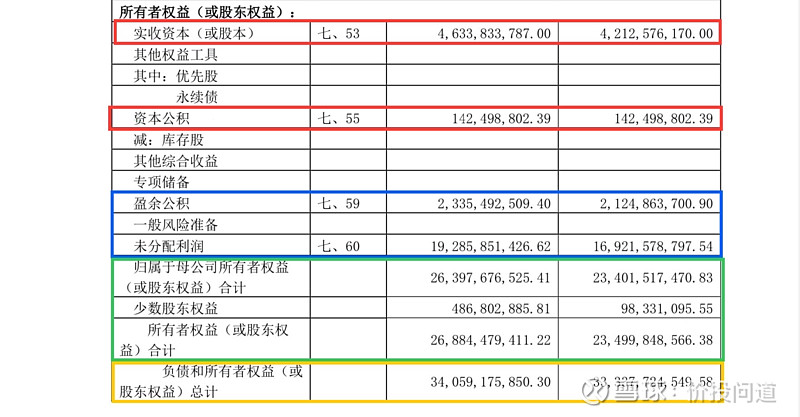

接下来我们看一下所有者权益这部分。

这个表红色框框的实收资本46亿,资本公积1.4亿,是股东投资的钱,这个是实打实的,做不了假。

实收资本是股东按照股本的入资,资本公积则是股东入资溢价的部分。加起来股东入资47.4亿,占总资产的13%。

蓝色框框内盈余公积23亿,未分配利润192亿,这些钱是公司经营赚的钱,这个我称为经营积累,占总资产的63%。

所有者权益合计,也就是净资产,是268亿,权益资产比是78%,证明资产含股东权益很高。很优秀。

总资产合计,340亿,总资产这个指标可以用来对比一下竞争对手,就能知道企业的行业影响力。中炬高新总资产30亿,相差10倍体量。

所有者权益这几个指标都比去年有所增长,总结一下,股东入资比例13%,不高,经营积累达到总资产了63%,权益达到总资产的78%,总资产340亿,也是第二名竞争对手的10倍,证明企业是绝对龙头地位,也是经营驱动型的,而且家底很健康。

到这里,资产负债表我们就已经分析完了。接下来我们会分两期,继续讲如何看利润表和现金流量表,欢迎大家继续关注。