轻松看财报,快速懂估值。今天聊一聊通化东宝。 国内二代胰岛素龙头企业。$通化东宝(SH600867)$

先深入分析一下近十年的财报数据。

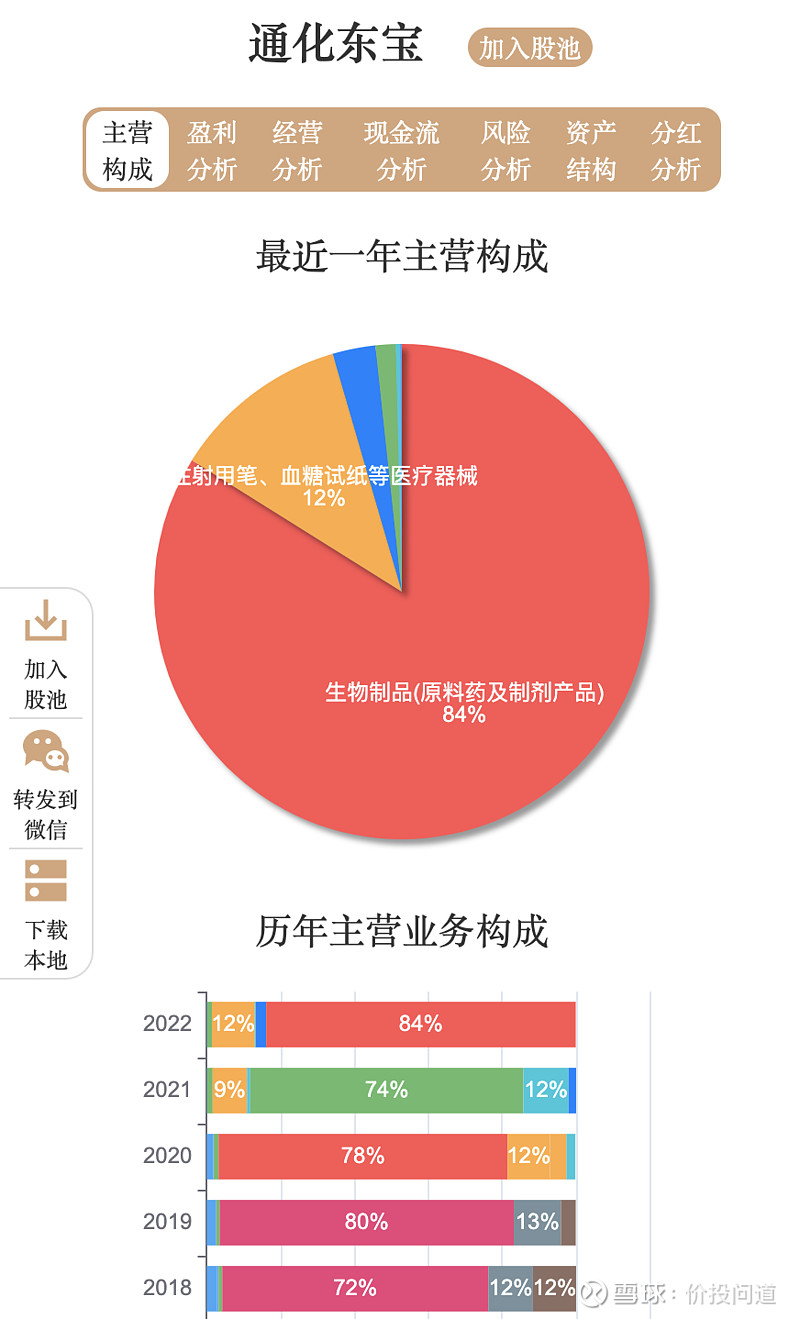

第一部分,看一下主营业务结构的变化。

生物制品也就是胰岛素业务占84%,相关的注射、试纸等医疗器械11.6%,其他的占比非常少。主营业务比重很高,结构清晰。

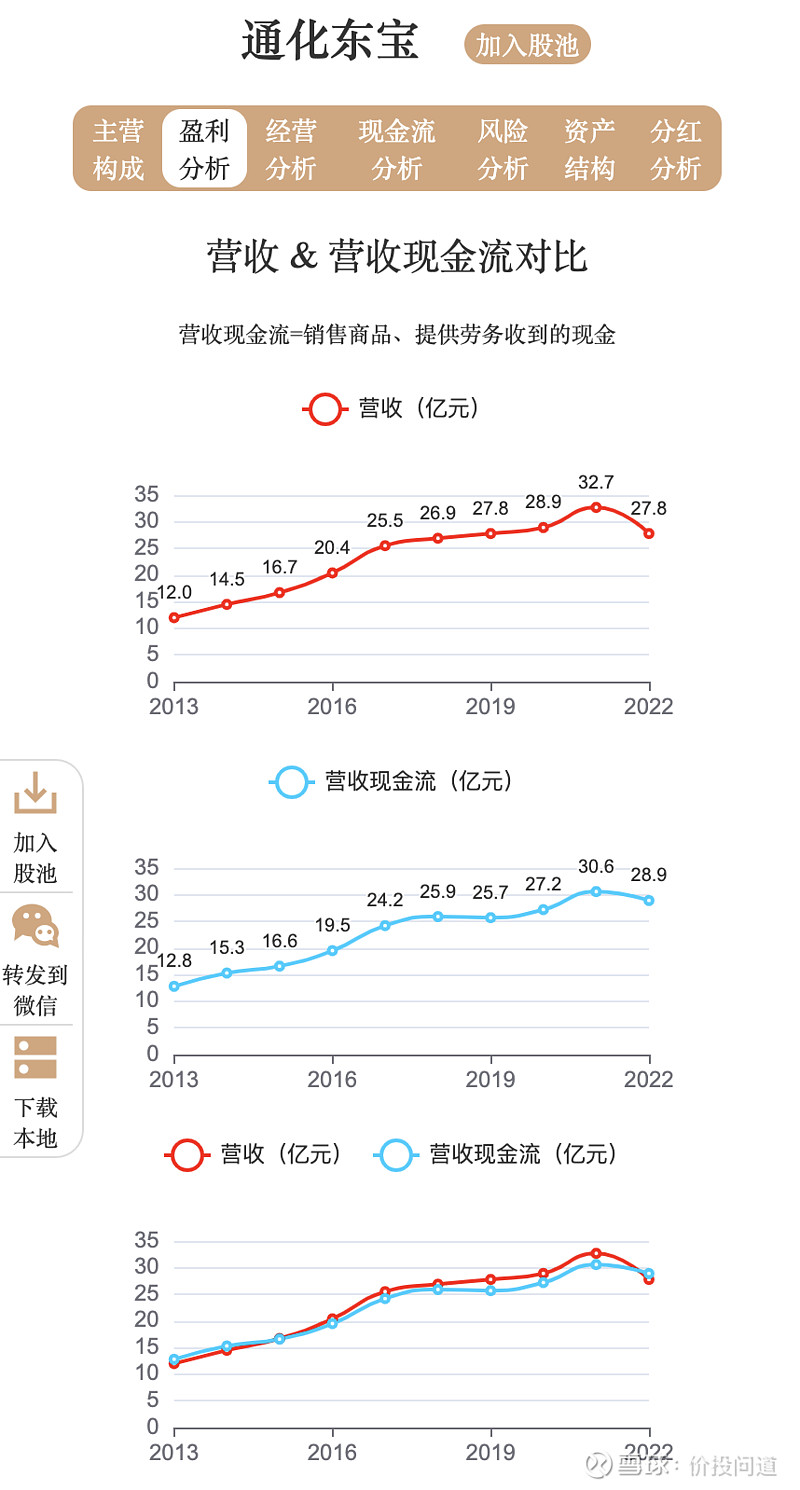

第二部分,看看它的盈利能力。

从2013年营收12亿到2021年高点32.7亿,持续稳定增长,2022年有所下降到27.8亿。

2022年5月国家宣布专项对胰岛素进行集采,同时大力推进国产替代,应该有一定的影响,但同时也会是一个机会。

营收现金流从2013年12.8亿到2022年28.9亿,基本和营收是吻合的,收入有含金量。

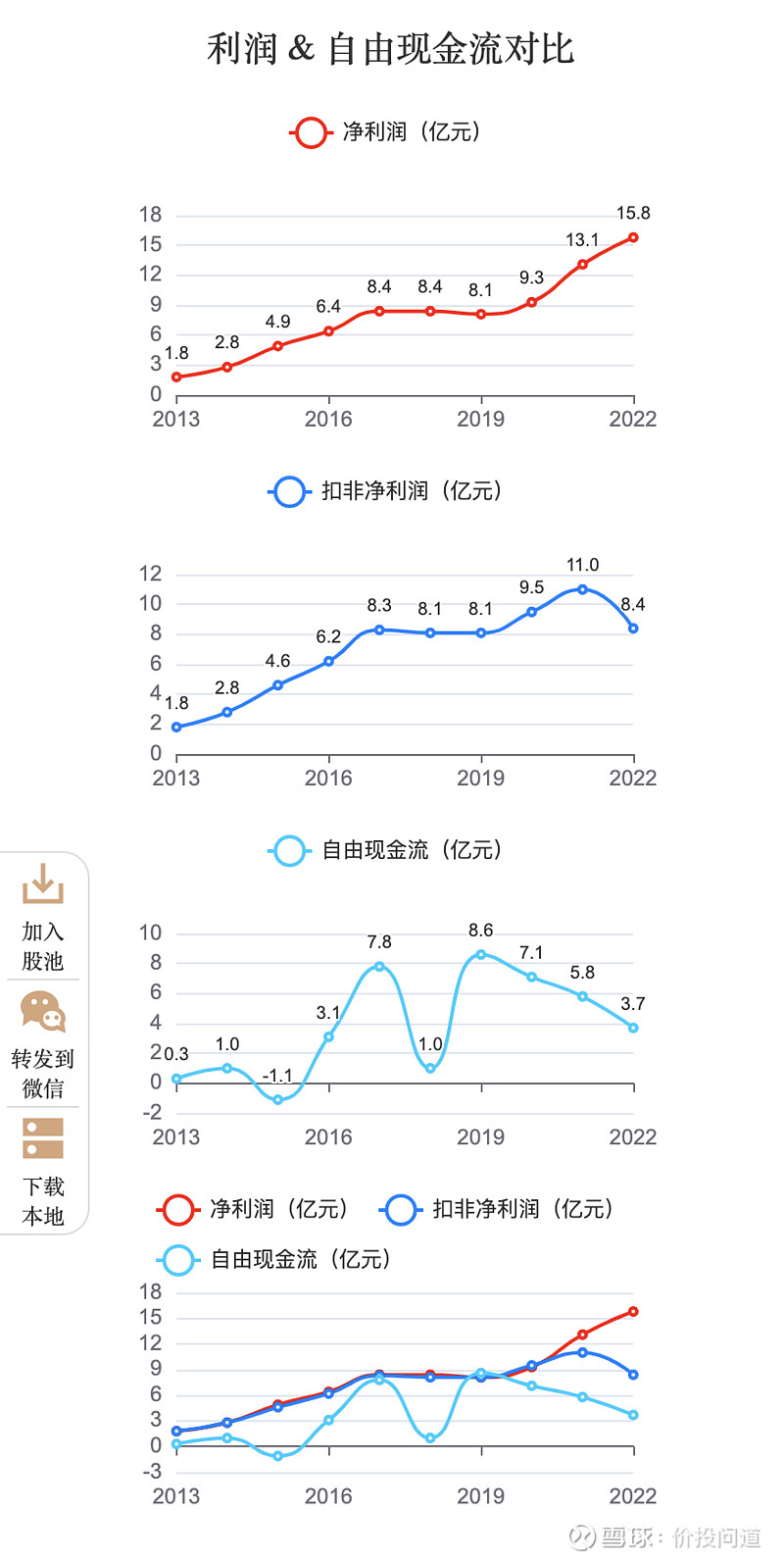

扣非净利润,从2013年1.8亿上升到2021年高点11亿,2022年回落到8.4亿,和营收的增长趋势保持一致。

自由现金流,0.3亿到8.6亿之间大幅波动,而且多年大幅低于扣非净利润。可能涉及大量资本支出,应该是处在扩张期导致的。

再来看一下近十年,扣非净利润的累积增长,和平均每年复合增长。

近一年增长-23.9%;三年累积增长-12%,平均每年-6.2;五年累积增长3.2%,平均每年0.8%;十年累积增长360%,平均每年18.5%。近三年来看是负增长,前面五年还是比较高增长的。

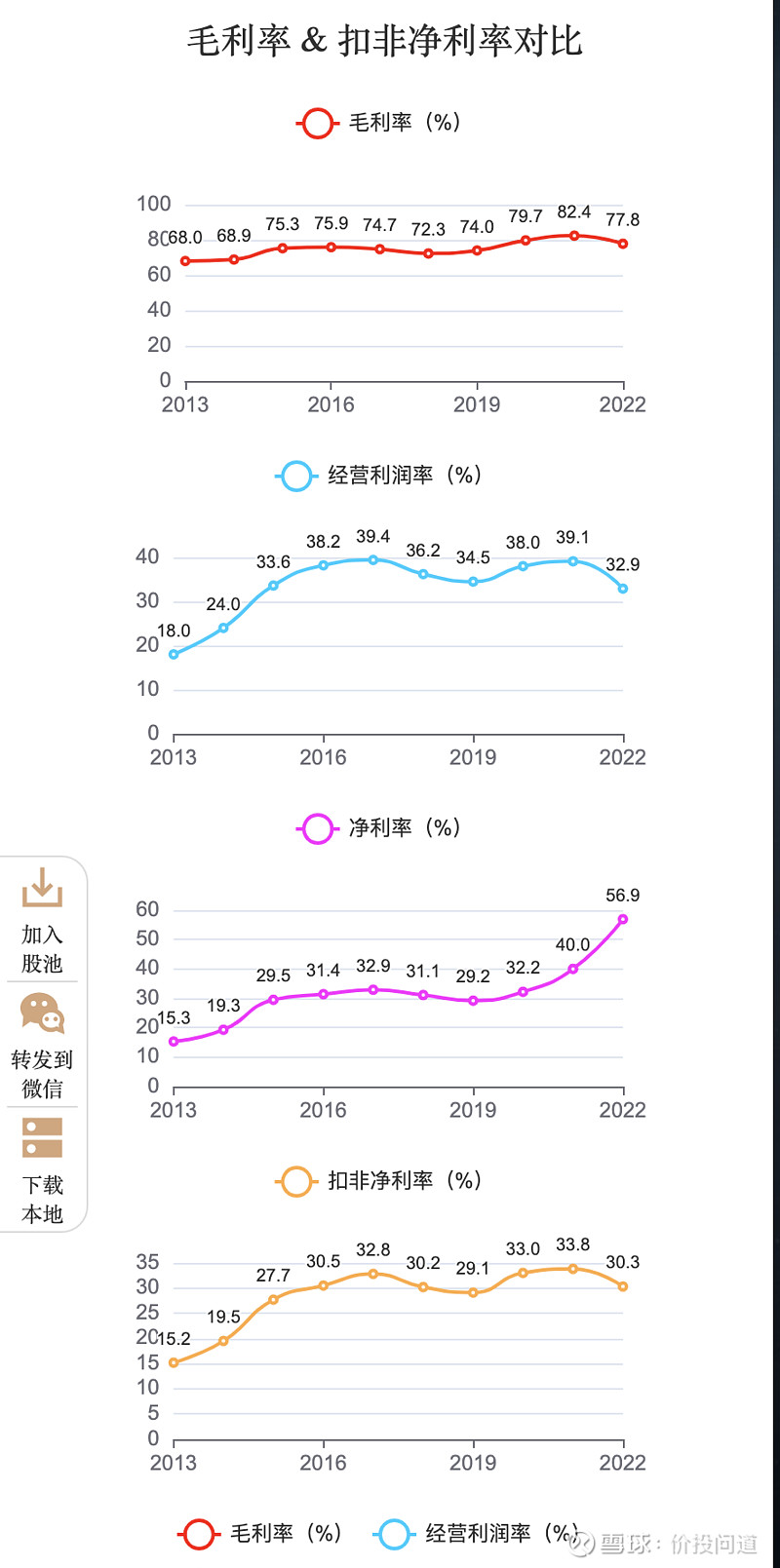

毛利率在68%到82%之间波动,有一点上升趋势,毛利率还是比较高的。

2022年经营利润率32%,扣非净利率30.3%。扣非净利率也比较高,还是有核心竞争优势的。

净资产收益率近年在17%到24%之间波动,2022年24.5%,还是比较优秀的。

第三部分,看一下它的经营能力。

四费占比,近十年在35%到50%之间波动,2022年44.9%,制药行业四费占比都比较高。

销售费用占比2022年33.6%,近几年稳定在30%左右。对比同业甘李药业,近几年27%左右,甘李2022年受集采影响比较大,业绩下滑了一大半,销售费用占比马上上升至63%。

管理费用占比从2013年12.4%下降至2022年6.5%。还是有在持续控制费用的。

财务费用也在持续下降,近两年都是负值,公司资金逐渐步入充裕状态。

研发费用也在持续上升,2022年5.3%。比甘李的13%、33%,还是要低不少。

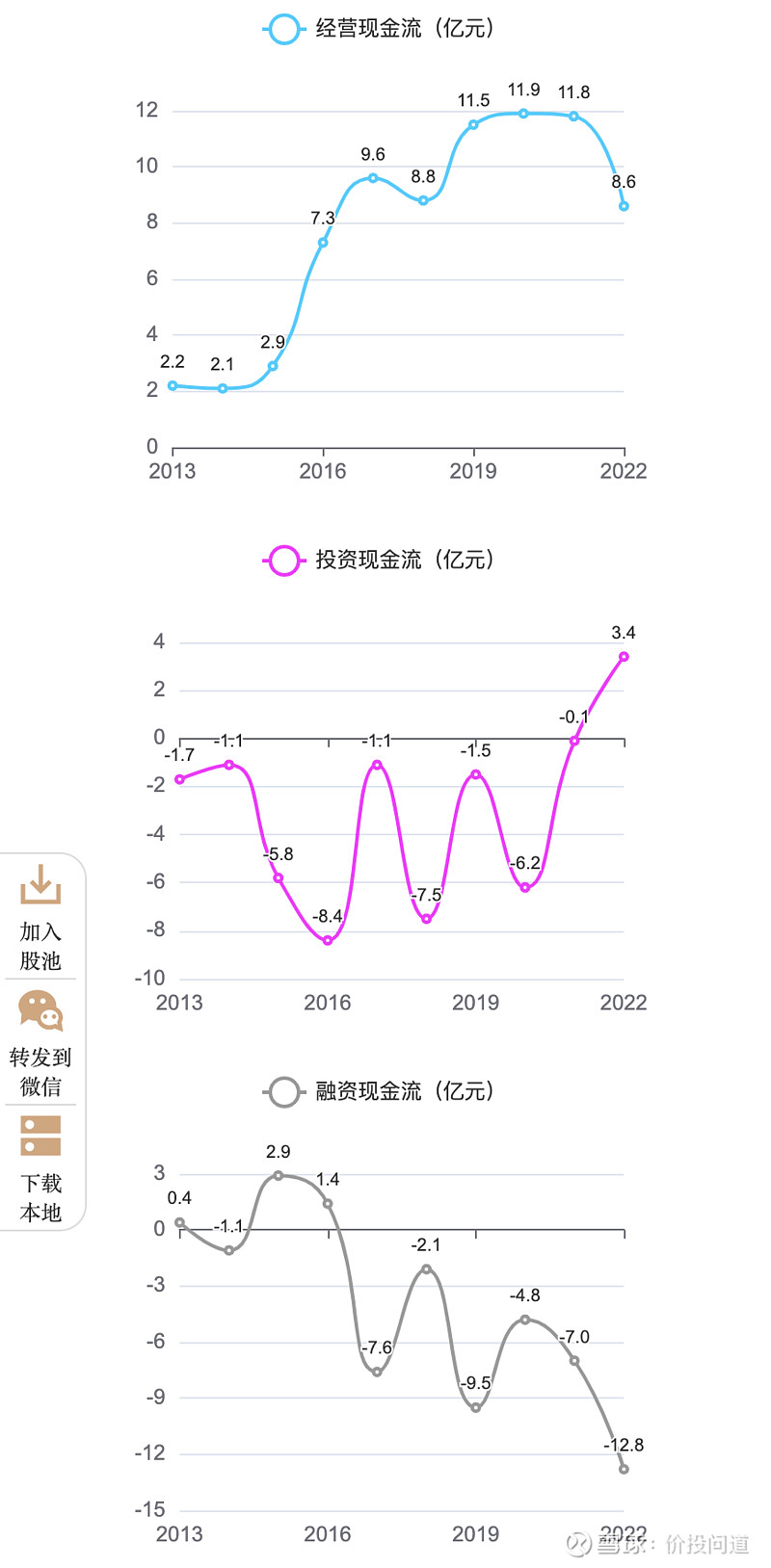

第四部分,看看它的现金流情况。

经营现金流很好,从2013年2.2亿,到2021年11.8亿,2022年集采影响下降到8.6亿。

投资现金流,持续在流出,有对外投资也有资本性支出。2022年流入了3.4亿,根据年报注释,主要是处置持有的特宝生物股票及收回银行结构性理财产品所致。

融资现金流,也是持续在流出,2022年流出12.8亿,也有做分红和还款。

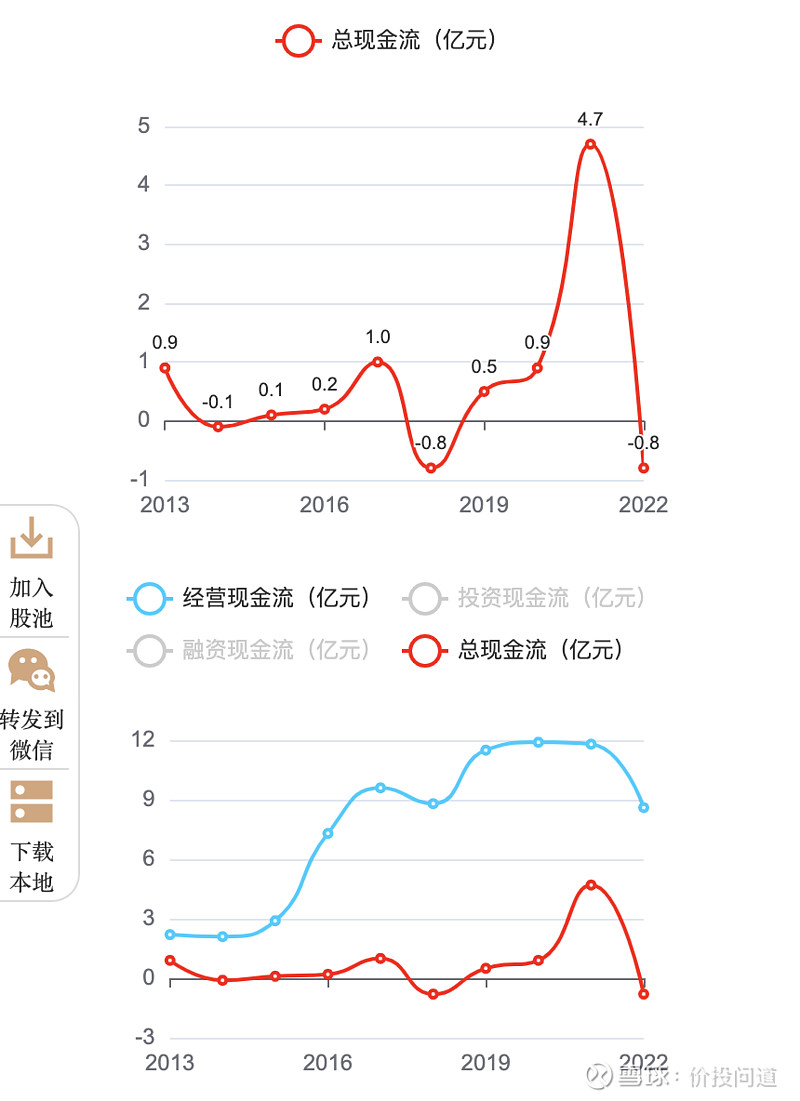

总现金流多数时候为正,2022年因为经营现金流下降,且融资现金流大幅流出,所以-0.8亿。

第五部分,看一下它的风险情况。

负债率,从2013年25%,持续下降到了2022年3%,这负债率真的好低,很优秀!剔除预收、应付后,负债率直接干到0.9%。也就是说除了一些经营负债,基本没有负债。这大概就是彼得林奇说的,“没有负债的企业不会倒闭”吧。

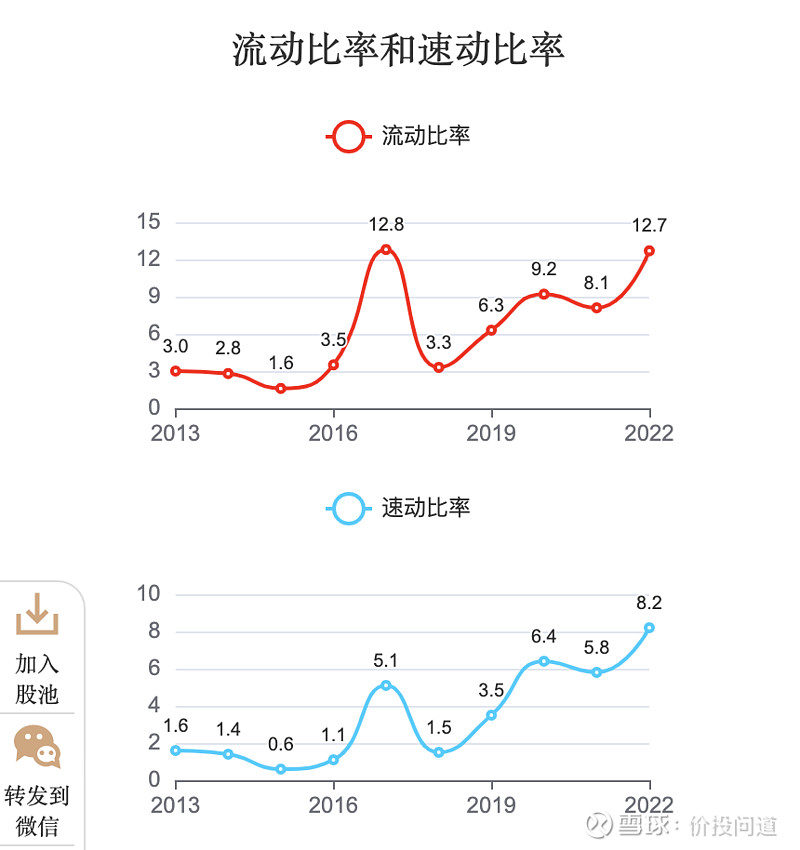

资产流动性方面。流动比率从2013年的3,持续提升到了2022年的12.7,这个也是远远超过标准的,一般流动性超过2就不错了。

速动比率从2013年1.6,提升到了2022年8.2,也是非常优秀,速动比率一般在1以上就不错了。

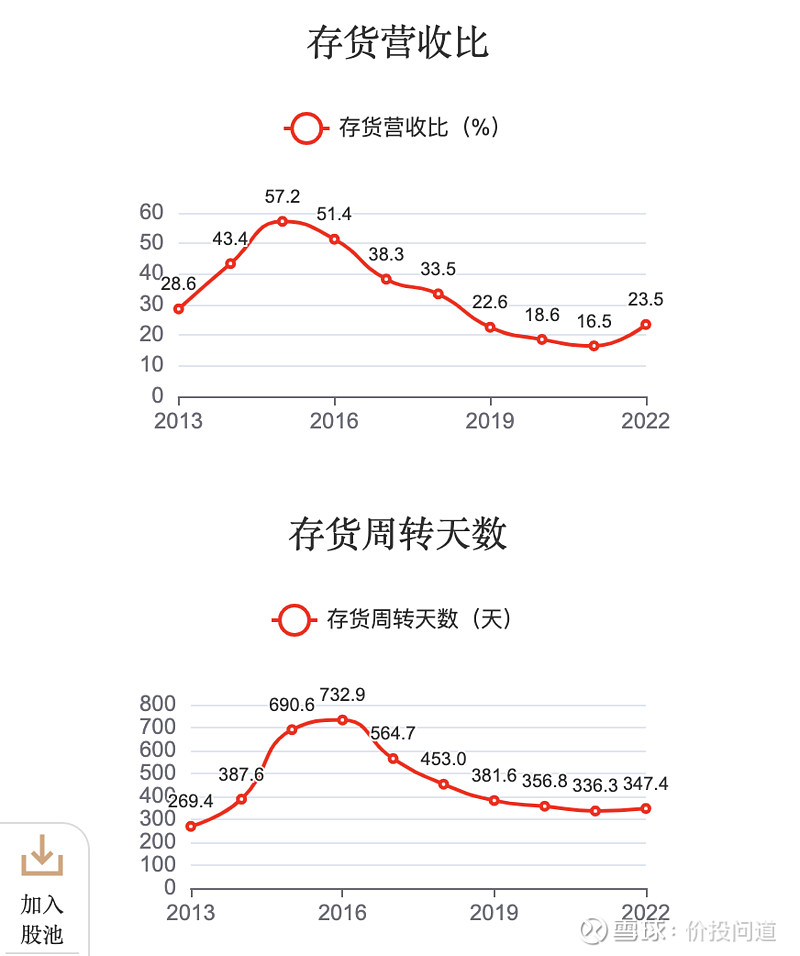

存货营收比从2015年高点57%,下降到了2021年16.5%,2022年回升到23.5%。对比甘李也是从2021年18%回升至2022年37%,应该是集采打乱了行业节奏。

存货周转天数,从2016年的高点732天,持续下降到了2022年347天,对比甘李2022年在576天,周转效率上通化东宝还是有比较大优势的。

应收款占比也是从2013年32.9%,持续下降到了15.9%,很优秀!

应收周转天数从2013年的97天,持续优化到了2022年的63天,相比甘李的116天也优秀很多。

一次性看十年数据就是这点好,能一目了然,看到企业运营管理细节的变化,从而判断企业的经营水平。

产业链强势指标0.2、0.3,都在1以内,说明面对产业链上下游,比较弱势。原材料供应商和客户比较强势,哑铃结构,两头强中间弱。

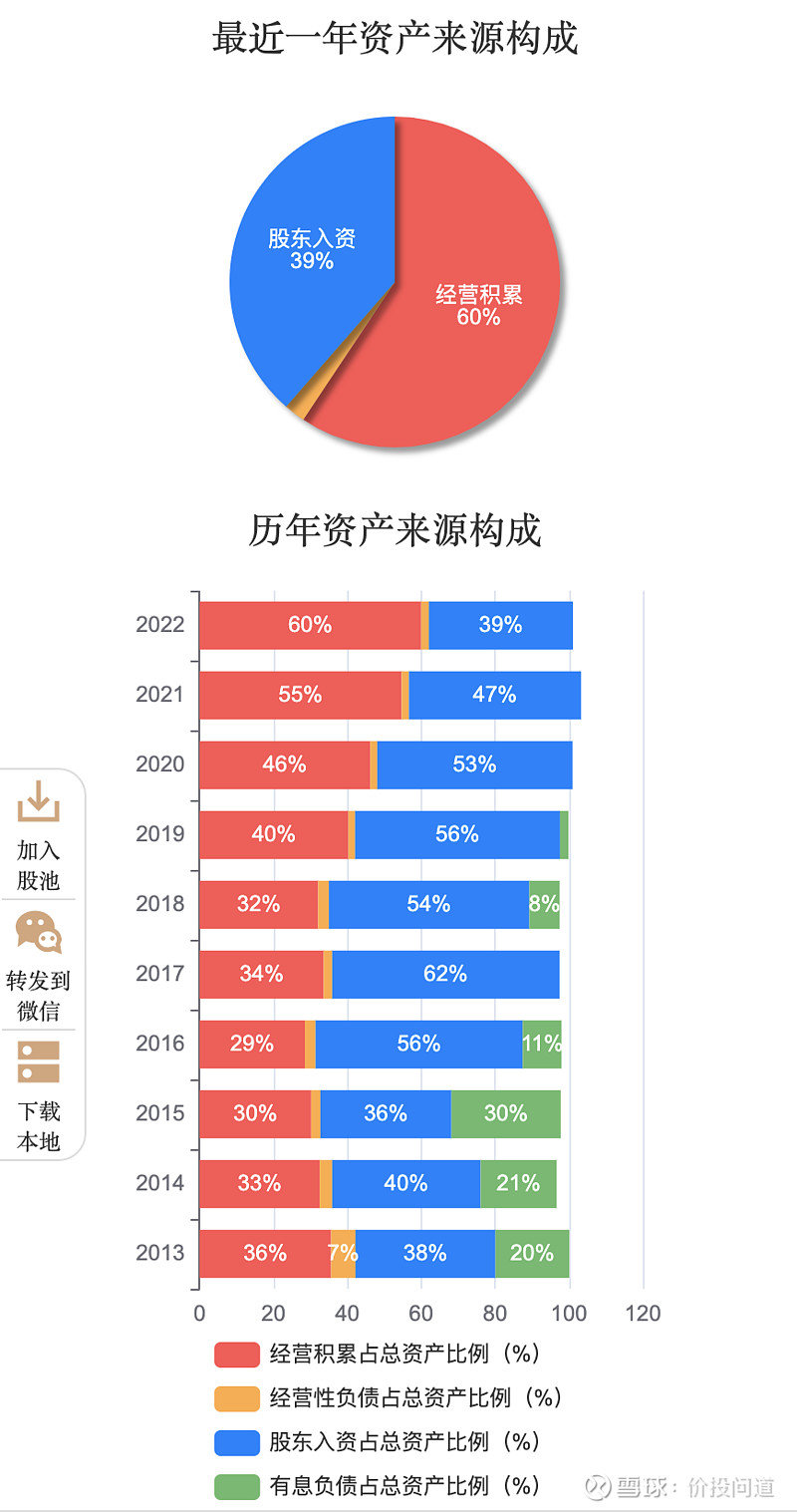

第六部分,看一下它的资产结构,盘一下家底。

四舍五入之后,经营积累占60%,股东入资占39%,经营负债2.1%,基本没有有息负债。主业驱动力强,资产结构健康。从近十年,资产来源结构变化可以看出来,持续在做强主业。

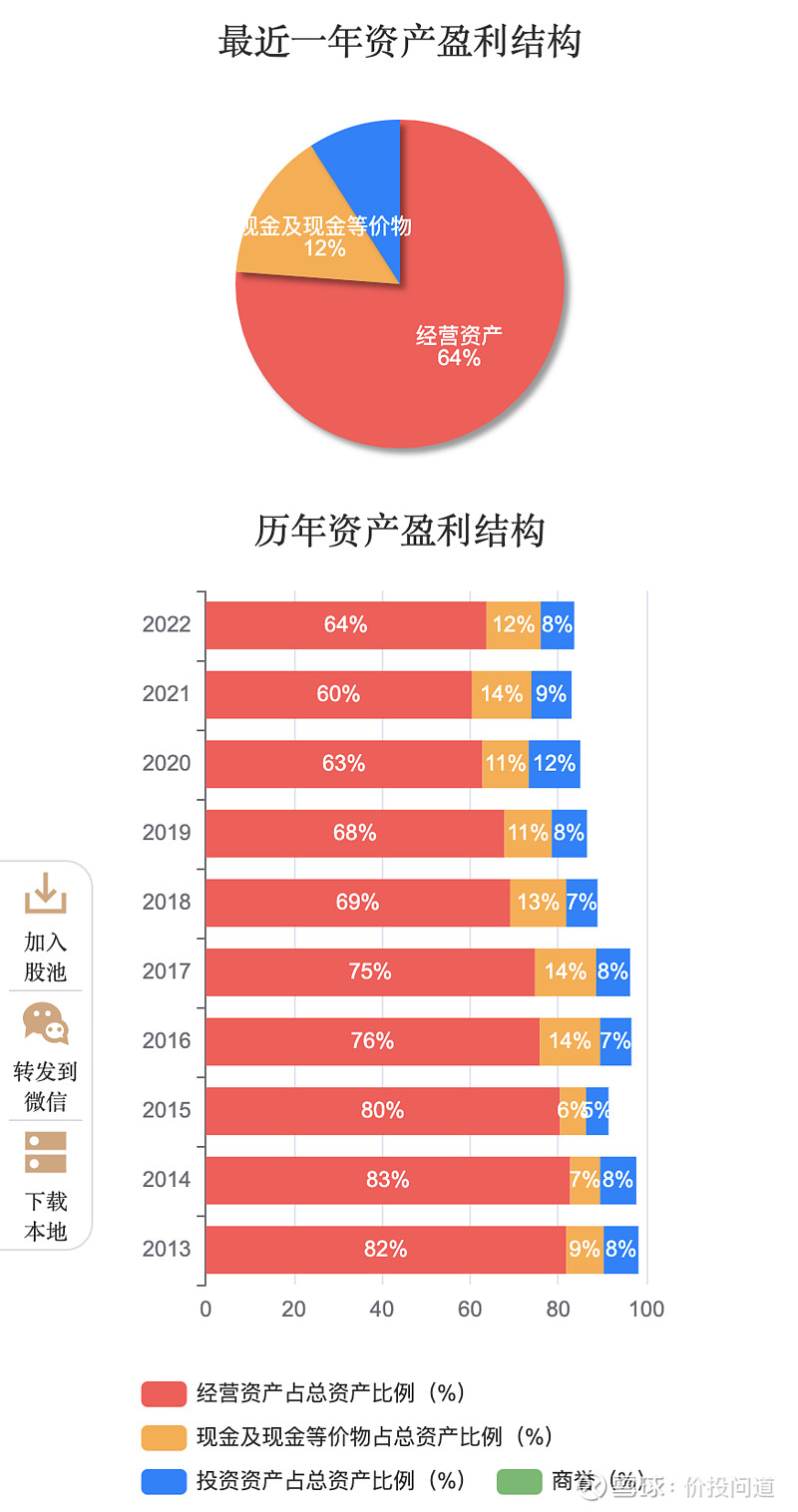

资产盈利结构,经营资产占64%,现金12 %,投资资产占7.6%。主业为主,也有在做投资。

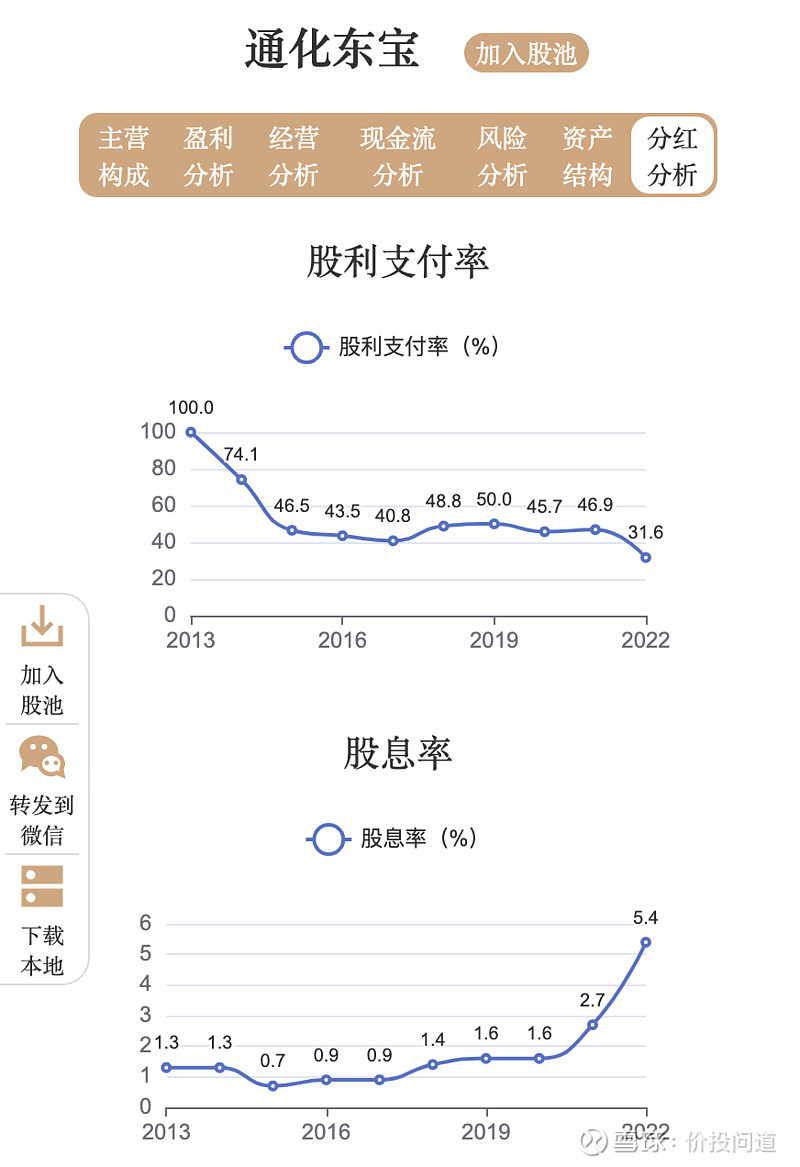

第七部分,看看分红情况。

股利支付率常年在40%以上,2022年下降到31.6%。

股息率在稳步提升,2022年达到5.4%,分红还是很不错的。

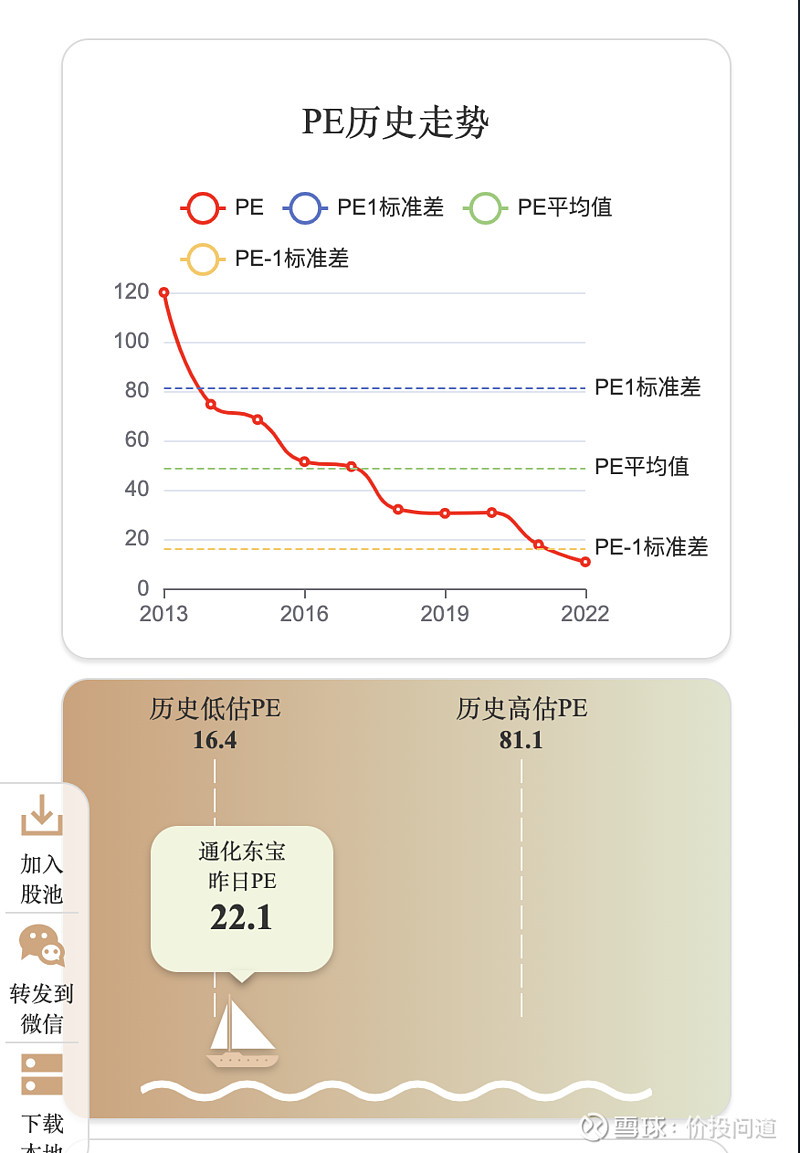

最后,专门看看它的估值。

近十年市盈率高点PE81.1倍,低点PE16.4倍,目前PE22.1倍,靠近低位。

近十年市净率高点PB9.8倍,低点PB3.9倍,目前PB3.2倍,破十年低点。还是比较低估的。

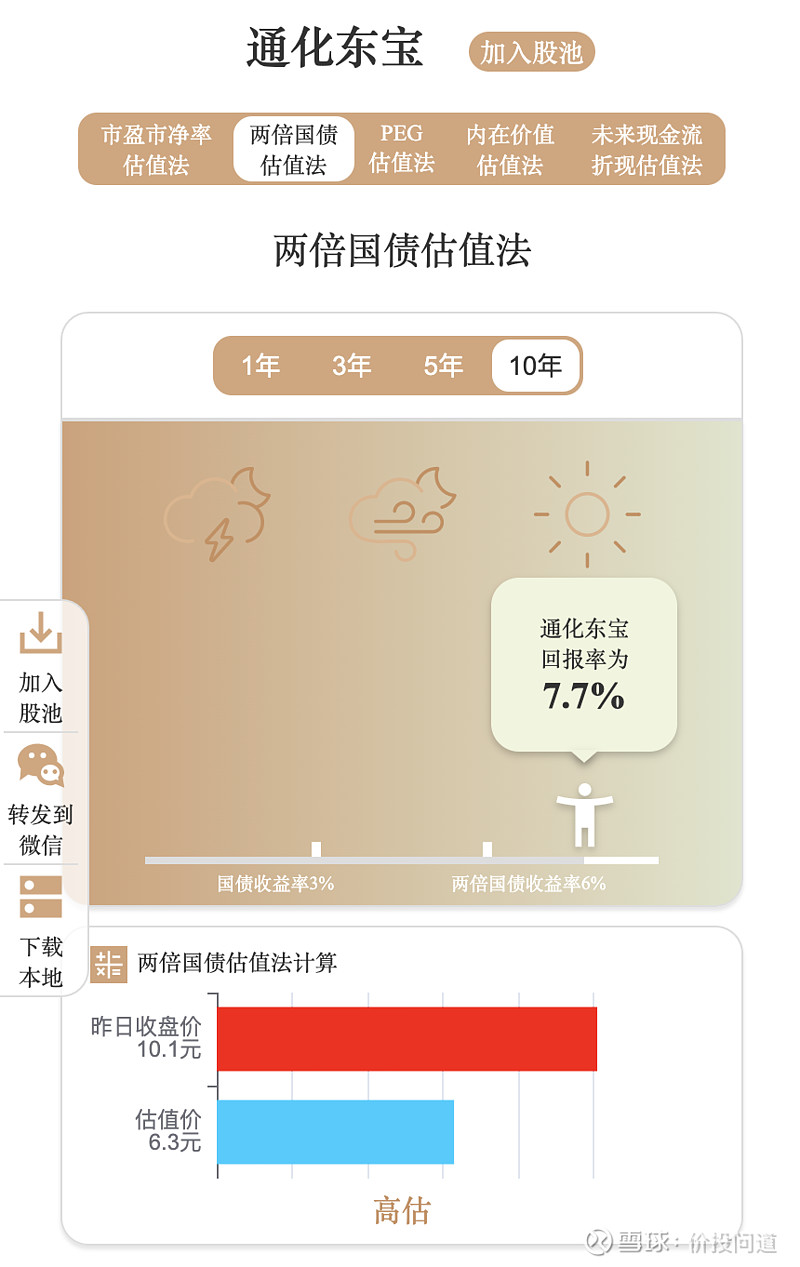

再以两倍长期国债收益率,做个锚点估值,市净率和净资产收益率,算出来一个收益率是7.7%,高过两倍国债收益率6%这个锚点。说明是偏低估的。

或者用每股收益,除以两倍国债收益率,得到一个估算价格是6.3元,目前实际价格是10.1元,高一些。当然这个只是静态的估值。

总结一下,通化东宝是一家大型制药企业,已成为世界上具有相当规模的人胰岛素生产基地之一。

随着人口老龄化和国产替代两个大趋势到来,胰岛素业务必将是受益者。

当然,短期内还是会受到集采影响。

目前胰岛素市场需求非常大,行业竞争格局也比较清晰,二代和三代胰岛素应该都会有增长。

通化东宝的成长性虽然被集采打乱了节奏,但只要市场没有太多的替代者,还是会恢复的。

它的管理效率很优秀,资金也比较充裕,资产结构也很健康,估值也在偏低区间。

感谢大家的积极留言,欢迎继续在评论区告诉我们想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。