轻松看财报,快速懂估值。今天聊一聊长江电力。$长江电力(SH600900)$

由于长江电力2023年有比较大的业务变化,2023年报还没出,因此这一期会把最新的原始财报,和我们的工具结合起来做分析,内容比较长。

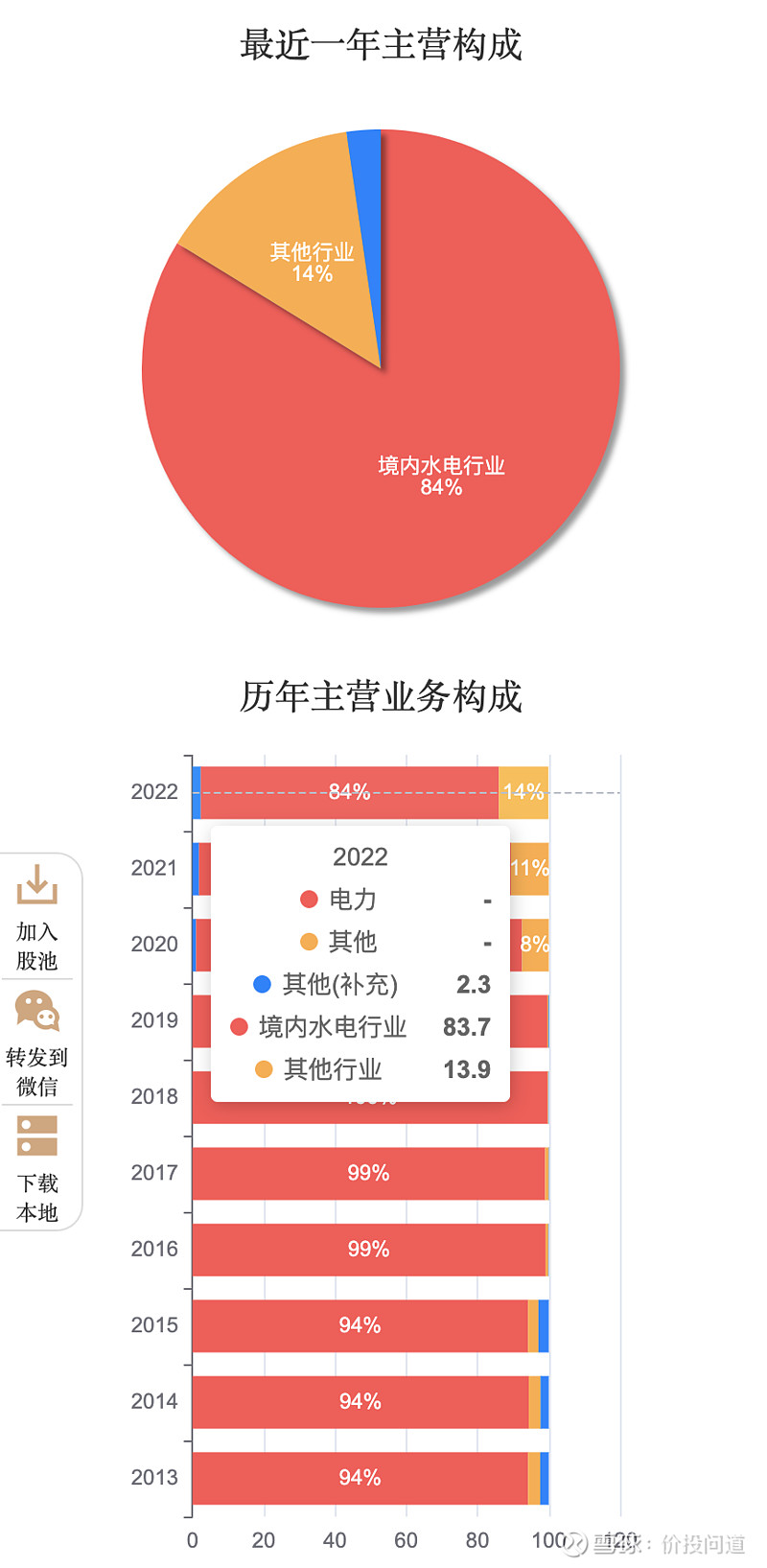

第一部分,看一下主营业务结构的变化。

2022年境内水电84%,其它行业14%。这几年“其他行业收入”占比有所提升, “其他行业收入”主要包含的是秘鲁地区的配售电业务,可能还有一些新能源业务;2022年,这部分收入一共有72.4亿元。“其他补充”主要是受托管理乌东德、白鹤滩水电站,还没并表时产生的,并表之后会变成主业收入。总体来说业务还是聚焦水电。

第二部分,看看它的盈利能力。

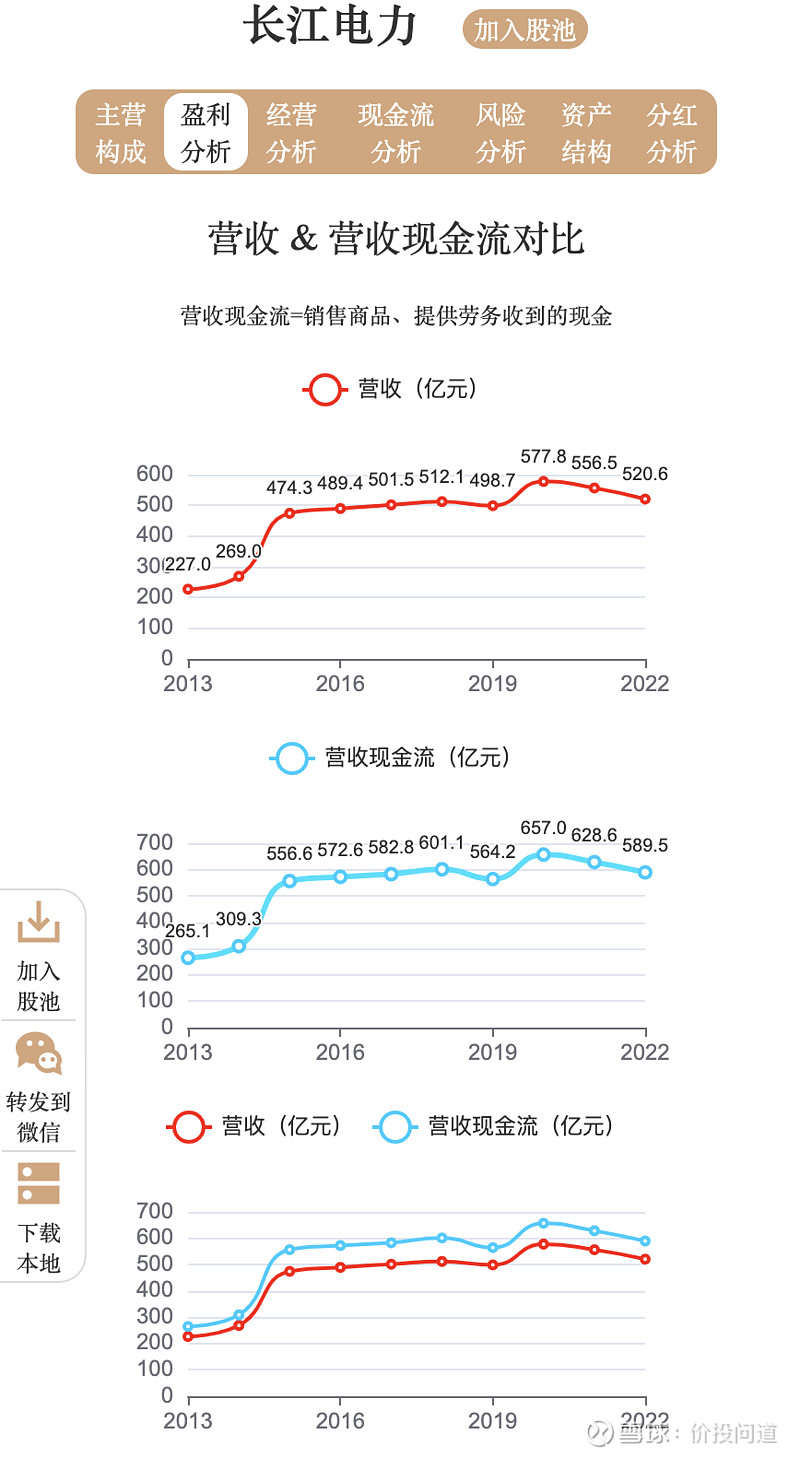

长江电力的发展很特别,它是一个台阶、一个台阶往上增长的,每一次注入新的大型水电资产,他的收入就会上一个台阶。

比如,2009年收购三峡电站,收入就从110亿,上到2010年219亿。

从我们的图表中可以看到从2013年的227亿 ,上个台阶到2016年的489亿。在2016年收购了溪洛渡、向家坝电站。

然后再上台阶到2020年的577亿,这个增量一方面应该是在秘鲁售电业务收入,可能还包括了少量光伏、储能等新能源项目。

此外,水电收入和当年水量也有关系。

2020年大涝,营收577亿。2022年长江出现大旱,收入有受影响下滑,变为520亿。

2023年,随着乌东德、白鹤滩并入报表,售电量还会大幅增长,又会上一个大的台阶。

目前来看,乌东德设计发电量329亿度,白鹤滩624亿度,近几年合计大约会有1000亿度电左右新增发电量,目前长江电力售价大概0.27元,粗略估算会有200亿左右收入。

营收现金流从2013年265亿增长到2020年657亿,2022年回落到589亿。营收现金流持续比营收高出13%左右,说明收入含金量很高,很稳定。

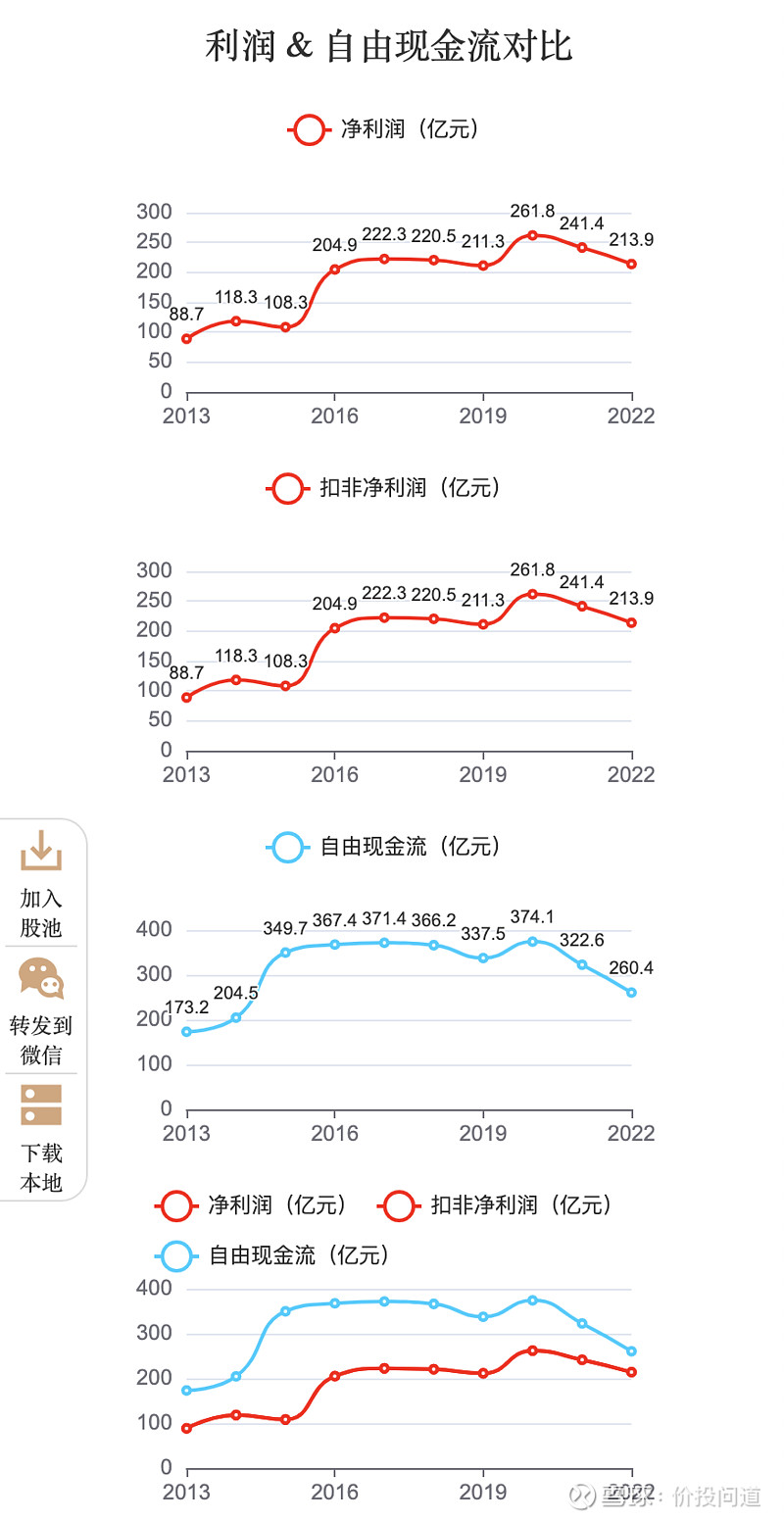

扣非净利润2013年的88亿,到2022年增长到213亿。

自由现金流2013年173亿,2022年260亿。自由现金流非常好,基本高于利润10%到30%不等。

所以它的利润质量非常高,甚至可以说,当前的利润存在被低估的成分。

造成低估的原因,主要是其资产折旧年限和资产本身实际使用年限不一样。例如:三峡、洛家渡、向家坝的拦水大坝折旧年限是45年,葛洲坝的发电机组折旧年限是18年,而实际使用参考美国胡佛大坝使用年限可能超过100年,葛洲坝发电机组81年就开始运行,现在也40多年了。也就隐含折旧年限最起码会长出50%。所以折旧期过后,还能继续长期使用,会释放出大量利润出来。

再来看扣非净利润近1、3、5、10年的累积增长,和近3年、5年、10年的平均每年增长。

近一年-11.4%;近三年累积增长-18.3%,平均每年-9.6%,近五年累计增长-3%,平均每年平均-0.8%;近10年累积增长141.2%,平均每年10.3%,近三年因为从2020年大涝转向2022年大旱,业绩有一定的下降,拉低了增长率。长期10年来看,增长还行。

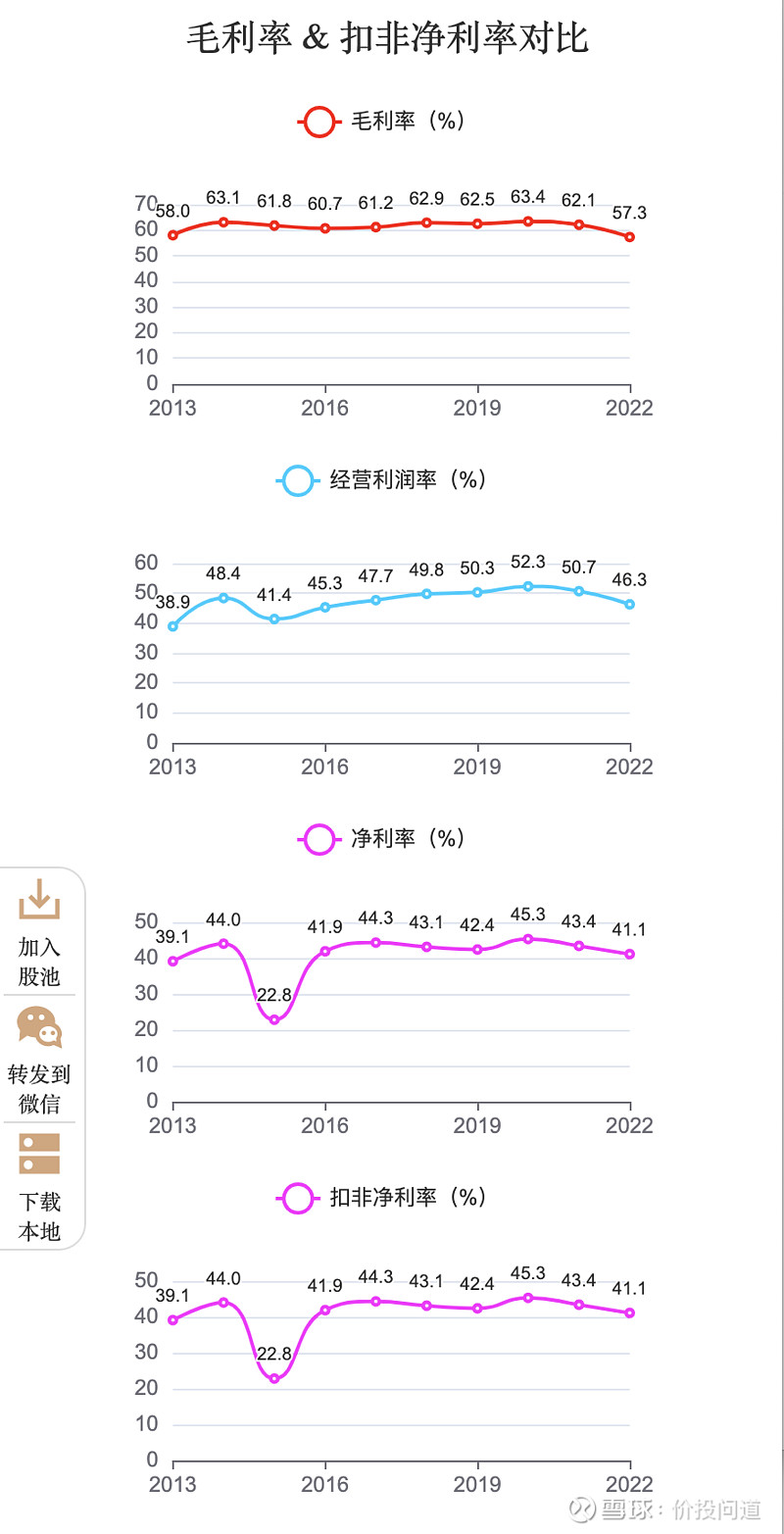

毛利率很高,基本在57%到63%之间波动,很稳定。

这个应该和当前四个发电站做“四库联调”有比较大的关系,上下游联动调整水量落差,可以比较平稳地提升发电量。后续“六库联调”会进一步提升现有的发电量。

扣非净利率也在41%到45%之间波动,很高,而且也很稳定。相比同行业华能电力的32%,高出10%左右。

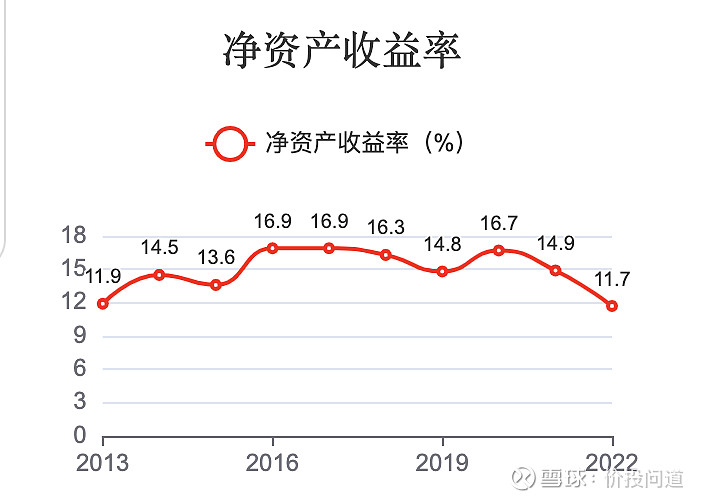

净资产收益率在11%到16%之间波动,2022年11.7%,在水电这种重资产行业来看还算优秀。

第三部分,看一下它的经营能力。

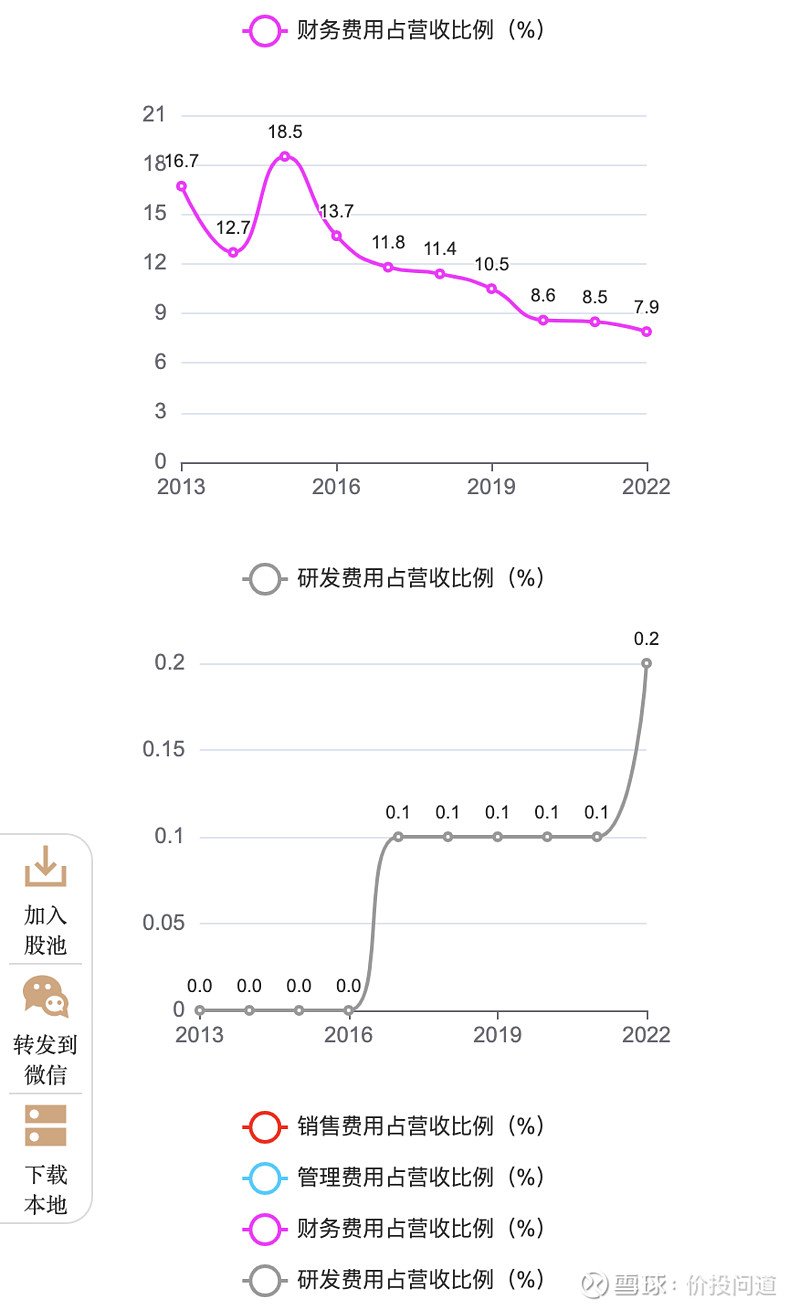

四费占比从2013年19%,下降到了2022年11%,比华能16%要低一些,有下降趋势,说明有持续在控制费用。

销售费用占比2022年0.3%,电力行业销售不愁,销售费用很低。

管理费用占比近几年有上升趋势,2022年2.6%。

财务费用从2015年高点18.5%持续下降到了22年7.9%,看了一下2023年,财务费用有比较大的提升。

2022年是财务费用是40亿,2023年按前三季度每季度30亿左右,估算2023年会财务费用会突破120亿。这些财务费用也会和2015年的高点一样,通过不断偿还债务,再次降下来。

研发费用占比很低。

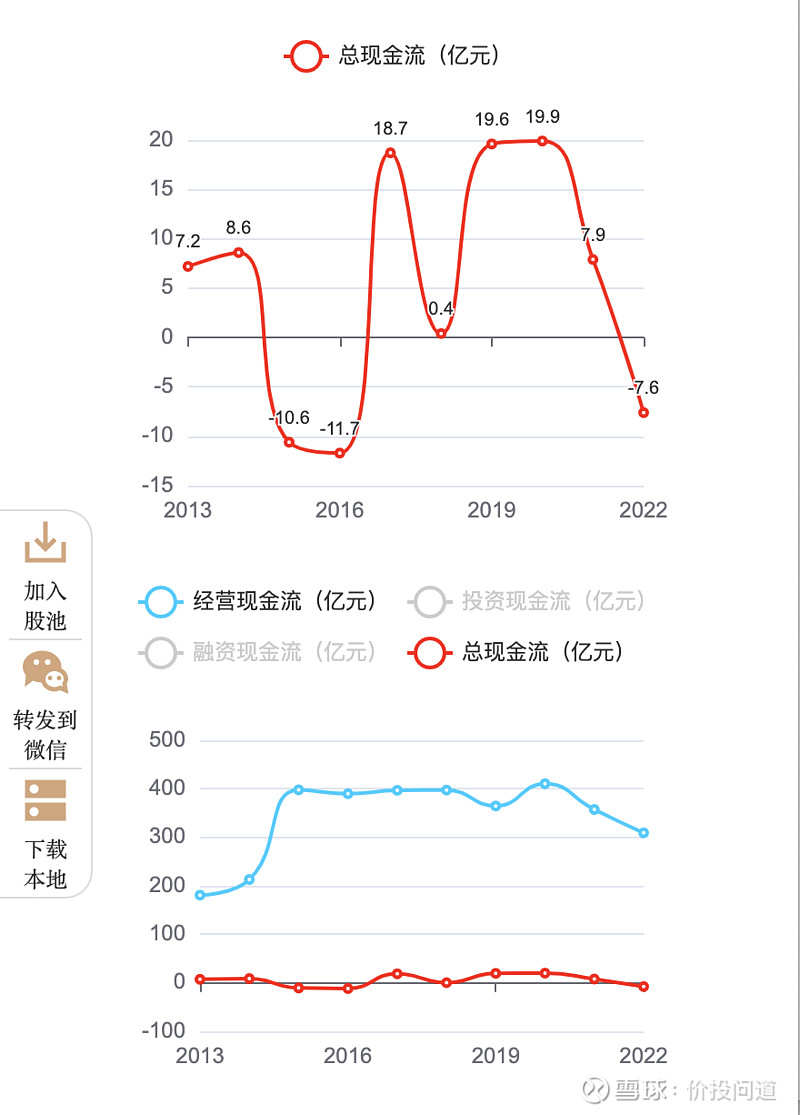

第四部分,看看它的现金流情况。

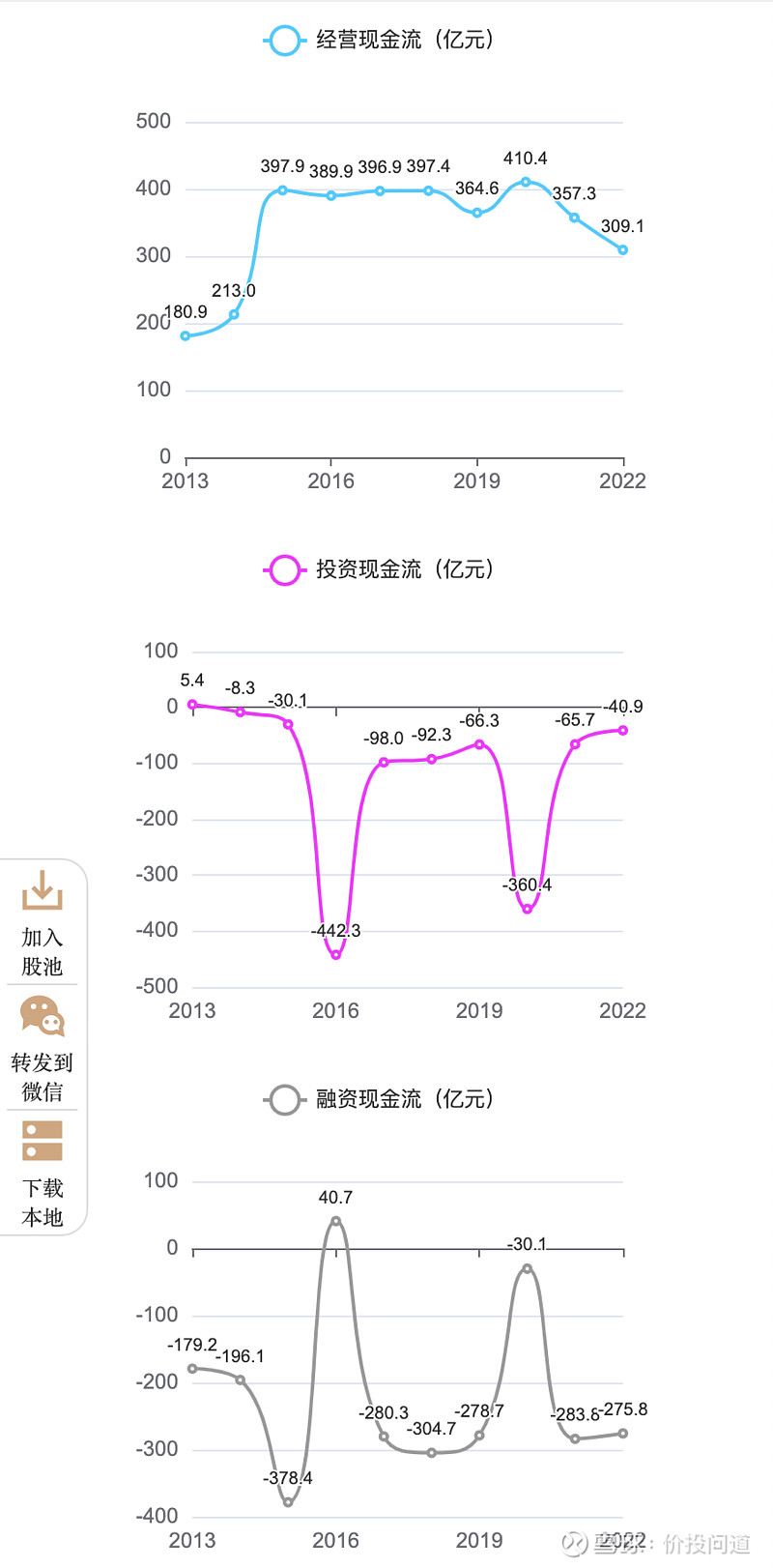

经营现金流从2013年180亿,到2022年309亿,经营现金含量很高。

投资现金流,反映在2016年和2020年两个大型并购,有大额的投资流出。

融资现金流也是持续流出的,大量分红和还款。

总现金流2022年-7.6亿。 经营现金流一直远高于总现金流。

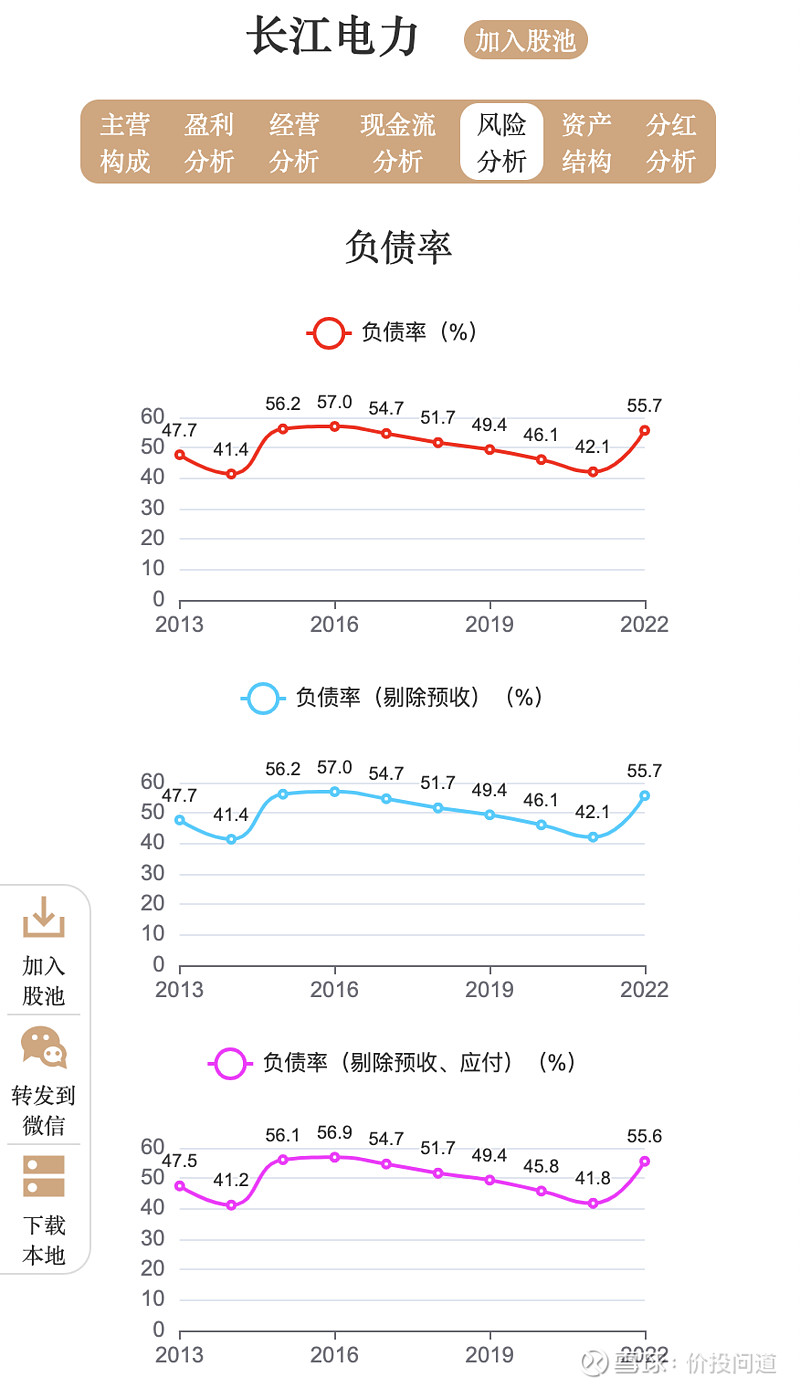

第五部分,看一下它的风险情况。

负债率从2013年47%,上到2016年57%。然后持续还债,2021年下降到42%,2022年又大幅提升负债率到55%。并入乌、白两座电站,负债还会有所提升。

没有太多的预收、应付,剔除之后还是55%。

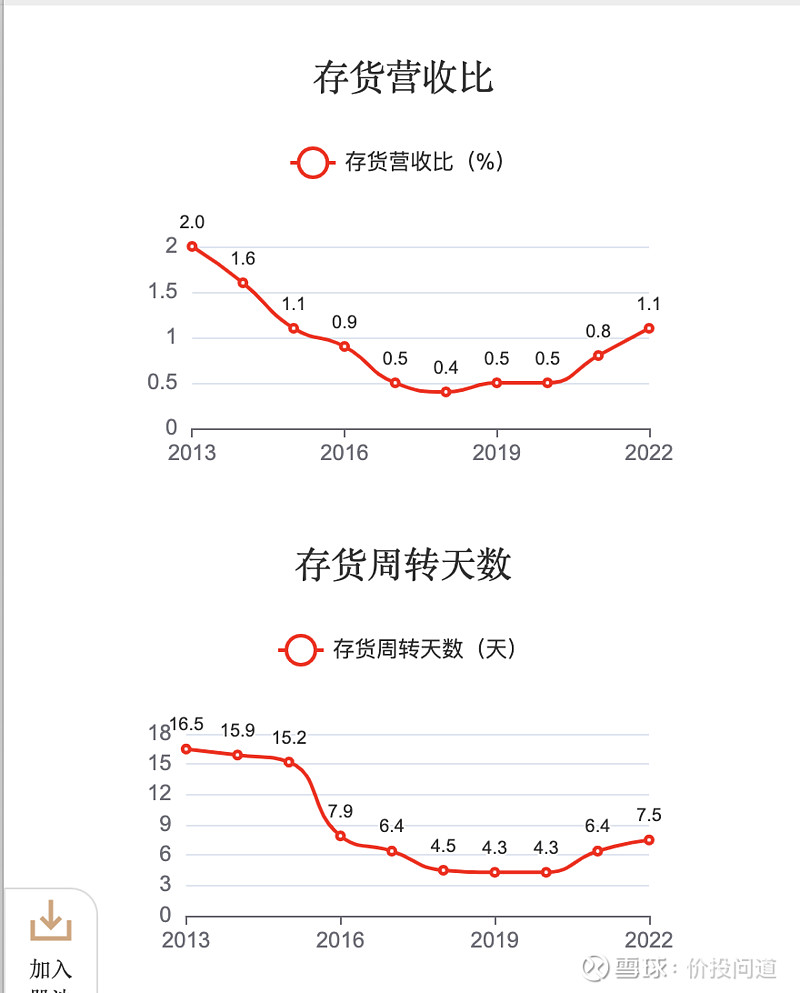

再看一下资产的流动性。

流动比率从0.1上升到了0.3,还是比较低的。

速动比率一样是0.3,水电站一次性固定投入大,资产流动性小。

存货营收占比,2022年1.1%,存货周转天数7.5天,很低。

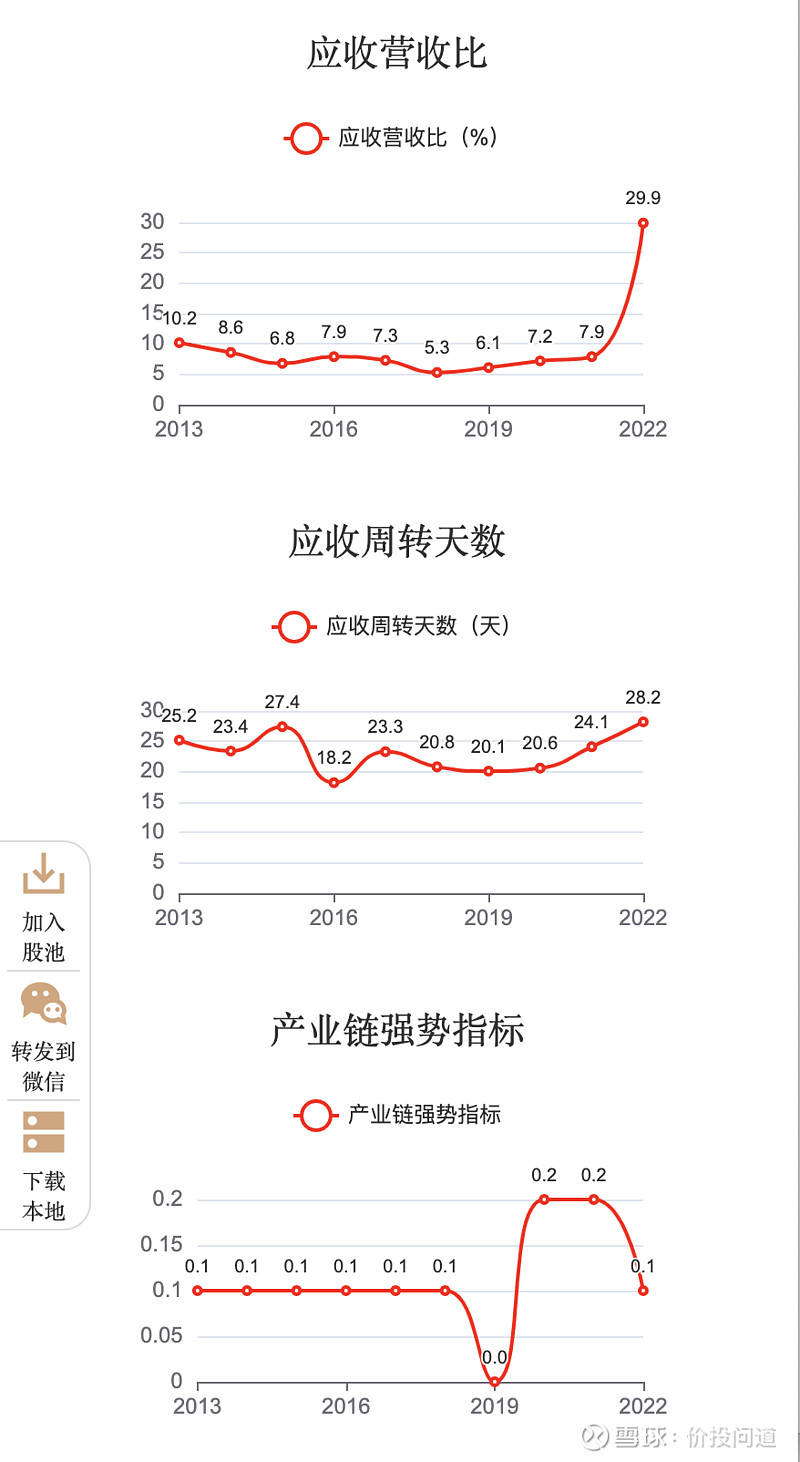

应收款占比从2021年的7.9%,2022年直接上升到了29%。应该是收购乌、白所致。

应收周转天数28天,还可以。

产业链强势指标0.1,基本没有占用上下游资金。

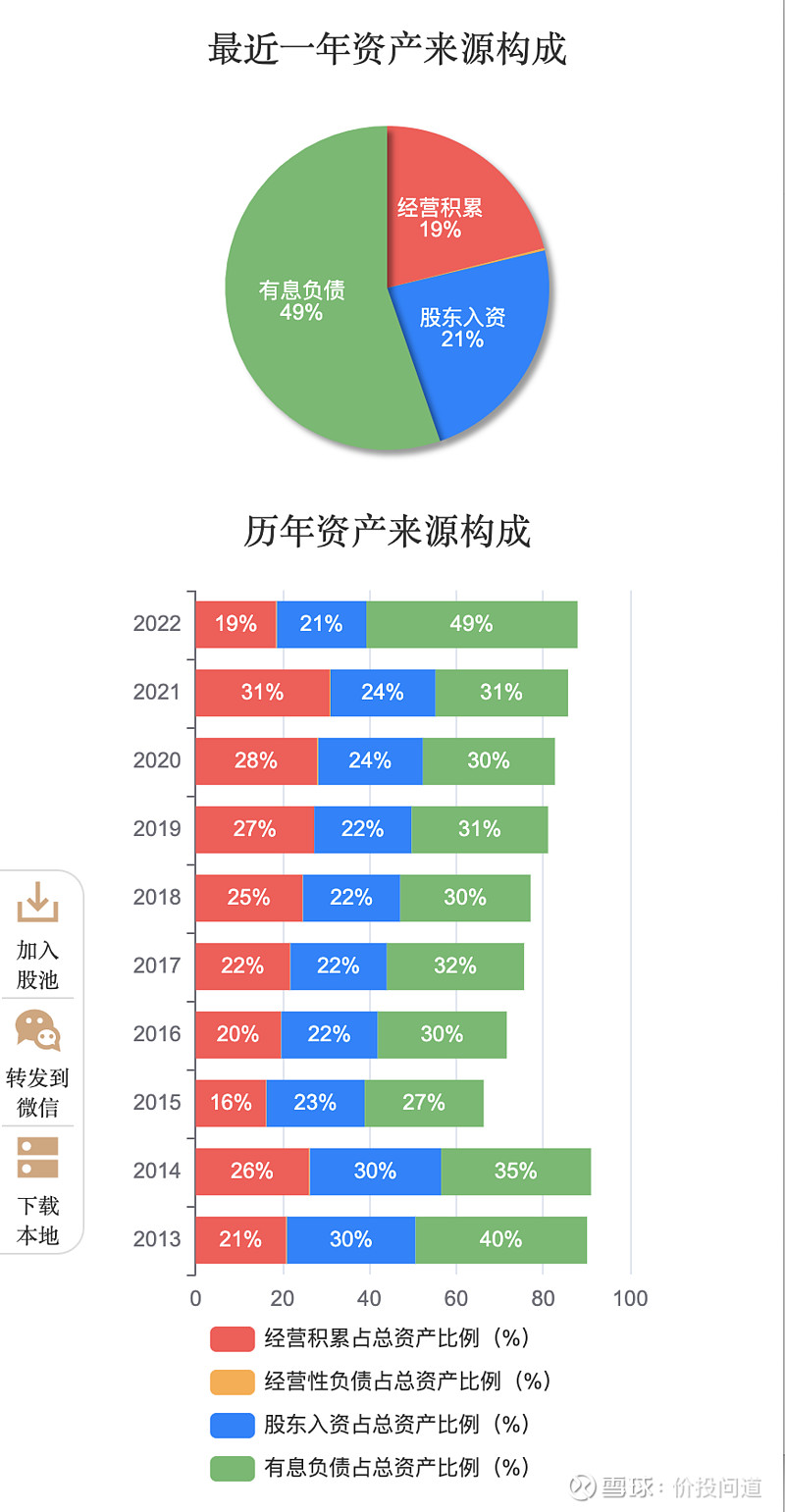

第六部分,看一下它的资产结构,盘一下家底。

经营积累占19%,股东入资占21%,有息负债占到了49%。有息负债2022年大幅提升了,后续利息费用也会有大幅提升,但相应也会增加收入。

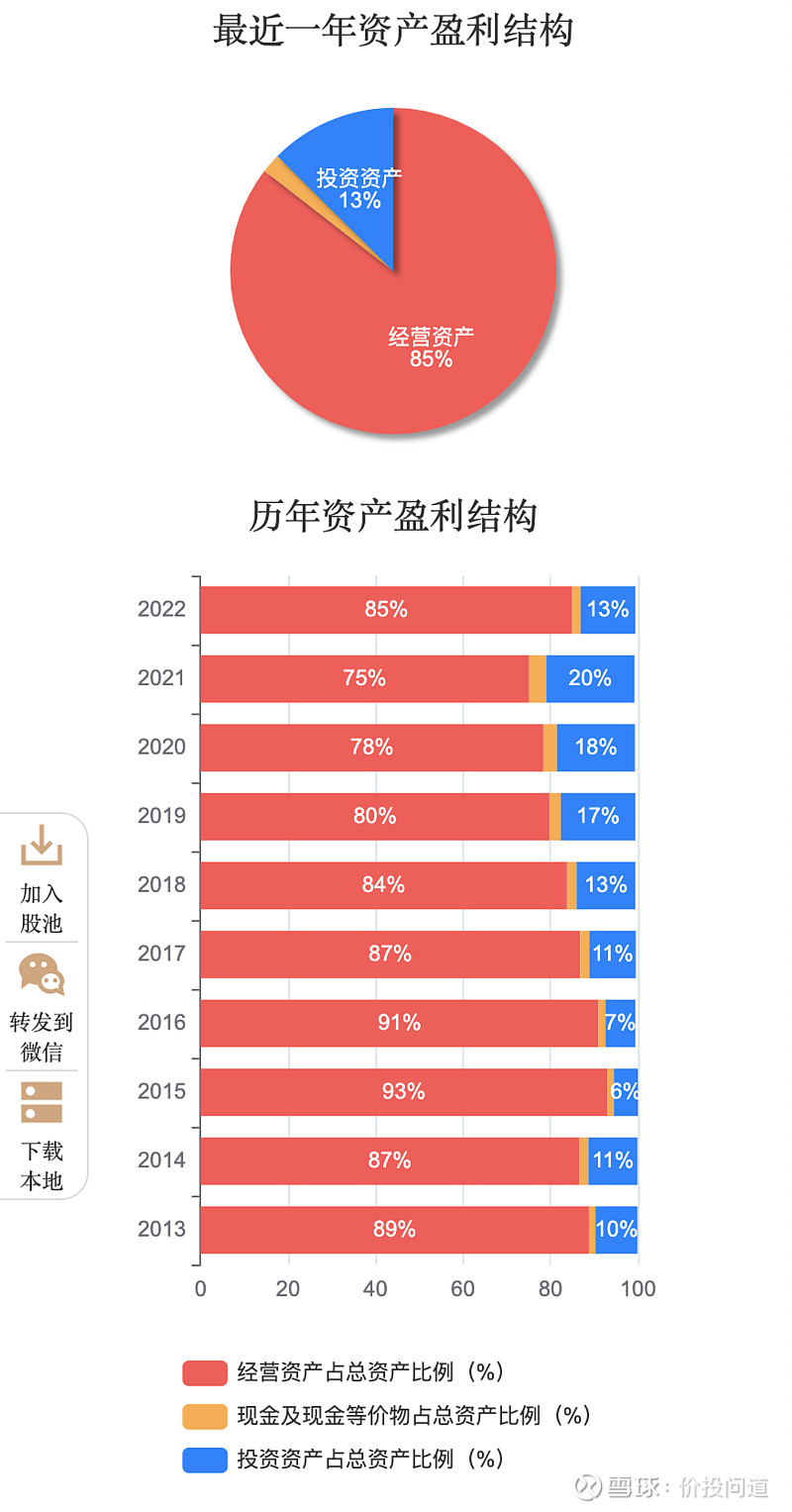

资产盈利结构,经营资产占85%,投资13%,现金1.9%。现金占比很低,基本没有闲钱。

第七部分,看看分红情况。

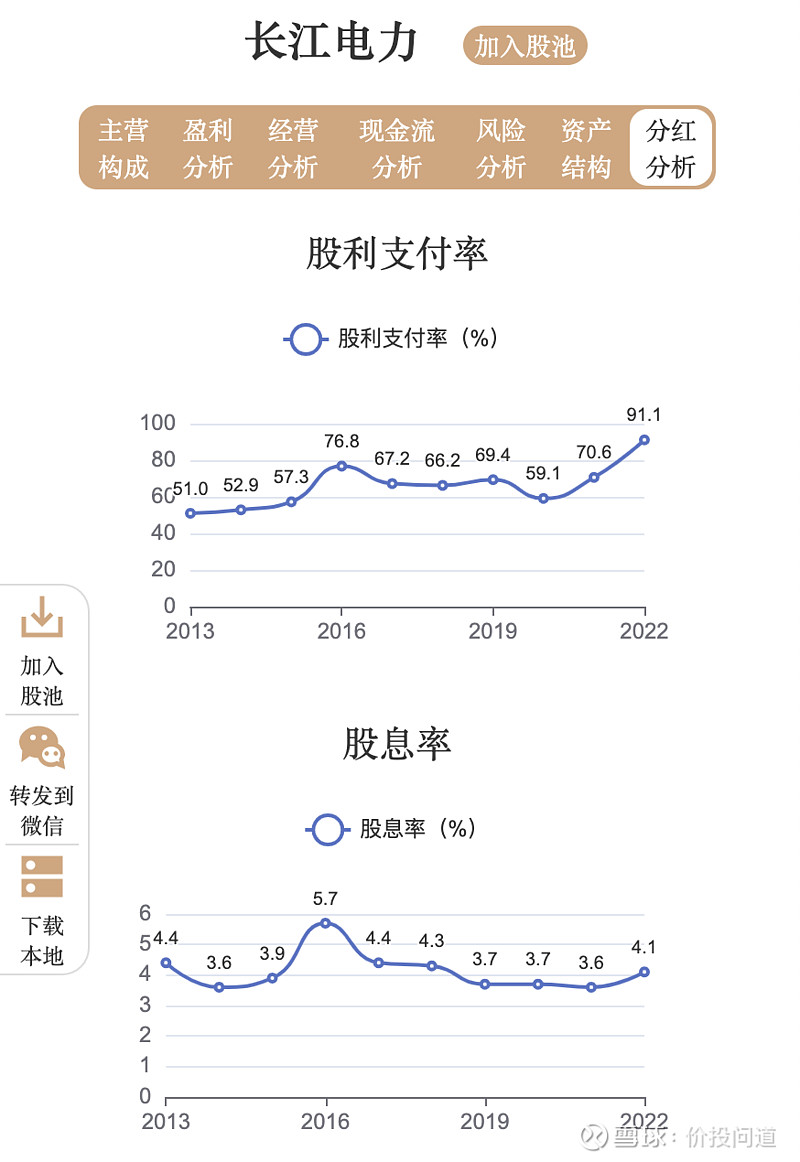

股利支付率长年在50%以上,2022年达到了91%。

股息率长年3.5%以上,2022年4.1%,对股东分红很慷慨,很稳定。所以也吸引了很多长期投资者。

最后,看一下它的估值情况。

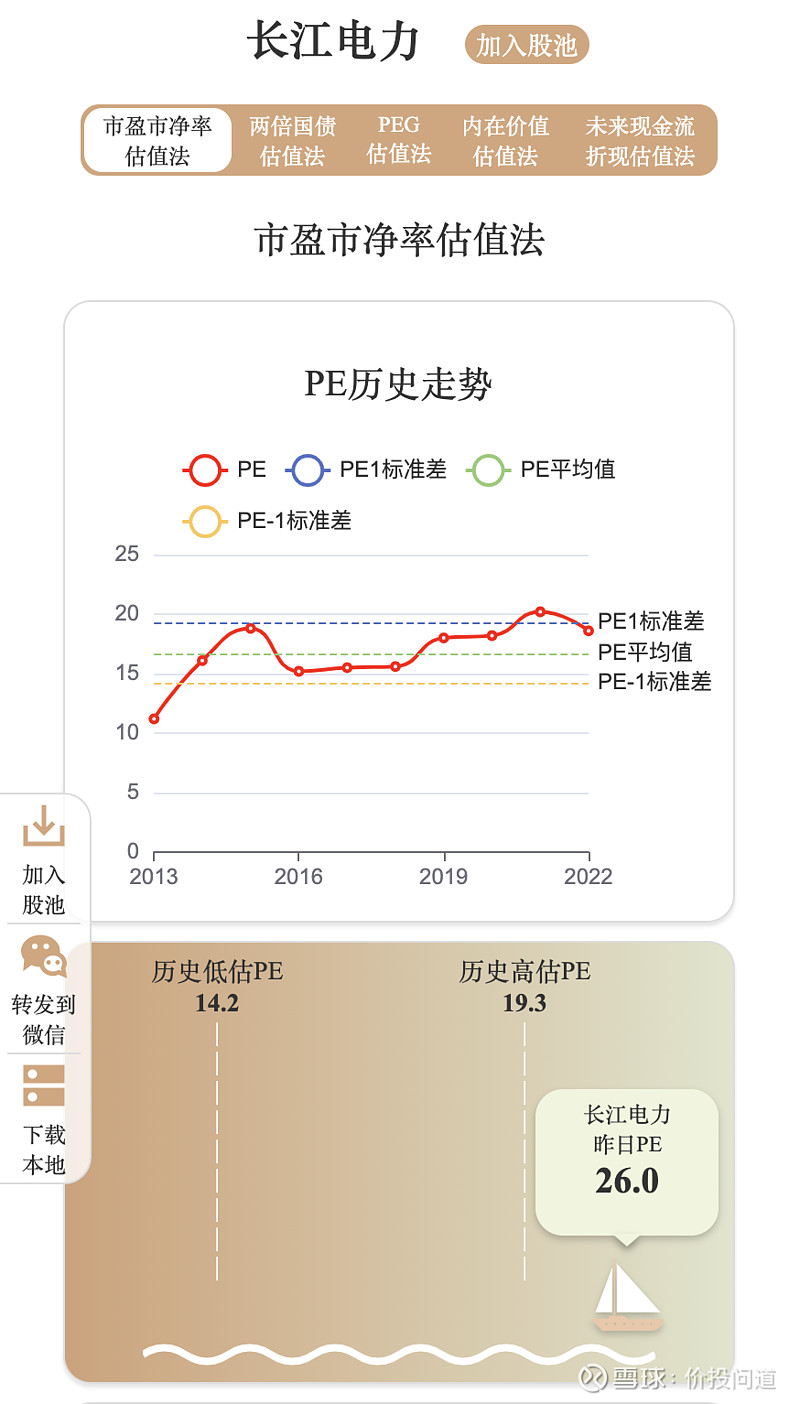

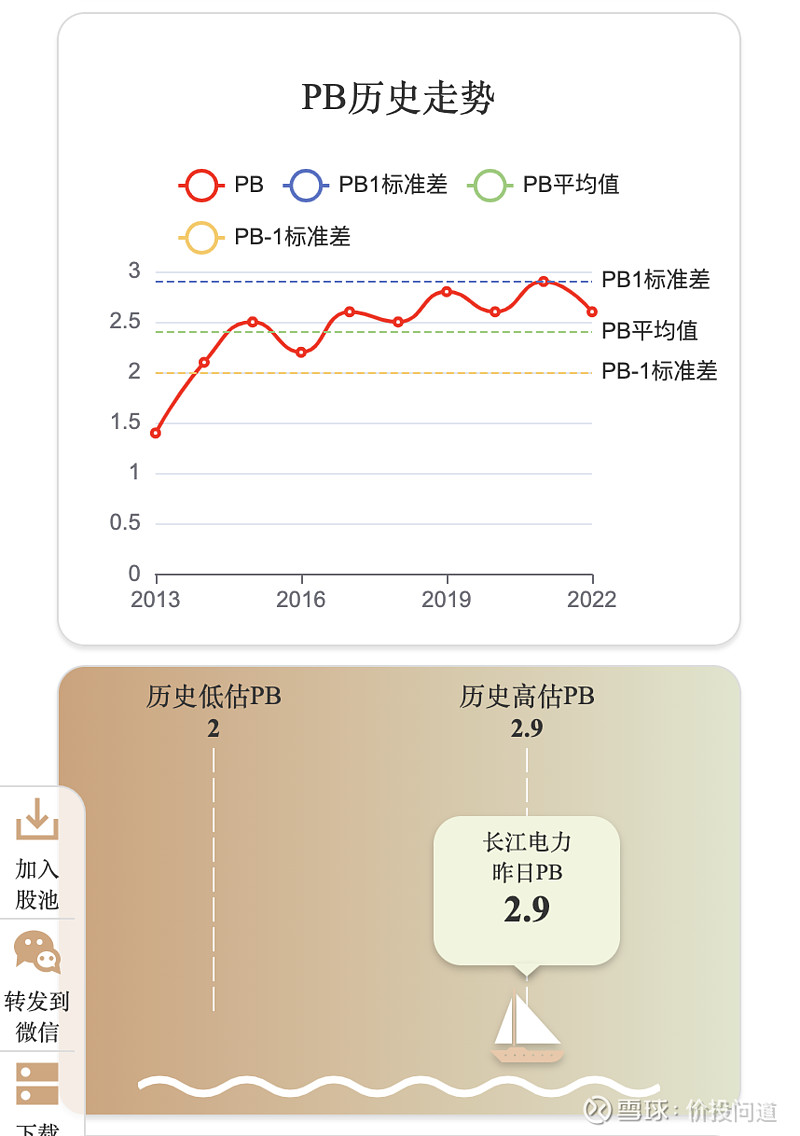

近十年市盈率高点PE19.3倍,低点PE 14.2倍,目前市盈率26倍,已经是近十年新高。

PB近十年高点PB2.9倍,低点PB2倍,目前PB2.9倍,也是高点。

不过,回看上市以来长江电力每次大并购,都有相应的PE升高。2007年曾经一度高到过44倍,2009年到过34倍,2016年曾经也有一段时间到过27倍,现在26倍。目前静态看估值肯定是高了的,后续业绩有确定性成长的话,会降低目前的PE和PB。

有以下几个推测的增长点:

1、乌东德设计发电量329亿度,白鹤滩设计发电量624亿度,这些发电会转化为收入,按现有电价单价0.27元,和60%左右的毛利率估算,推测会有160亿左右的毛利增量。当然有息负债也会有大量的利息费用增加。

2、公司披露六库联调指引60至70亿度电,按照60亿度电的提升,以及刚才说的单价和毛利率推算,会有11亿左右毛利增量。

3、投产电站的“扩建工程”,根据财报,2023年会在已投产的四个电站增加390万千瓦的装机容量。假设机组利用率不变的前提下,装机容量的增加会等比例增加售电量。那么,根据已投运的4550万千瓦装机规模,和年均2083亿度的售电量,扩机增容15%推测会带来178.5亿度的增量售电量。推算这里又有28亿毛利增量。

4、其他新能源、抽水蓄能业务,包括秘鲁项目也会有些增量。还有些投资收益,也会有些增量。

综合算下来,粗略预计,近几年会带来200亿左右的毛利增量。按照现有的管理效率,净利润大概估个170亿左右增量。

这个增量再加上200亿现有利润,总共就是大约370亿净利润。

假设还有20倍PE的话,那么估算市值在7400亿左右

假设还有25倍PE的话,那么估算市值在9250亿左右。

目前市值在6000亿左右。

以上增长推算,纯粹是个人推测,仅供探讨,不代表会实际发生,也不做任何建议。

总结一下,长江电力是中国最大的水电集团,主要从事水力发电、配售电以及海外电站运营,在秘鲁、巴西、巴基斯坦等全球多个国家开展相关业务,打造了三峡水利、秘鲁路德斯等国内外配售电业务平台。

长江电力现拥有长江干流三峡、葛洲坝、溪洛渡和向家坝、乌东德、白鹤滩六座大型水电站的全部发电资产。也就是说它基本垄断了长江的水力发电设施。

近几年增长确定性高,但同时有息负债近几年也会比较高。

商业模式比较好,资产折旧计算年限,和实际使用寿命之间,有很大的差距。折旧摊销完毕之后,仍然可以使用很多年,这个会给后续释放利润增长。

而且属于资源垄断型企业,对管理层依赖也较小,电价在成本上有很大优势。可以对比看火电是0.4元一度,核电也是0.4元,长江电力是0.27元。

现金流很健康,分红意愿也比较慷慨,目前静态估值偏高。

感谢大家的积极留言,欢迎继续在评论区告诉我们想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。