轻松看财报,快速懂估值。今天聊一聊海天。$海天味业(SH603288)$

本期依然是粉丝点菜,有粉丝留言说想看海天,安排。

先深入分析一下他近10年的财报数据。我们只分析经过审计的年报数据,由于海天味业是2014年上市的,2023年的年报还没出来,目前只能分析过去9年的数据。

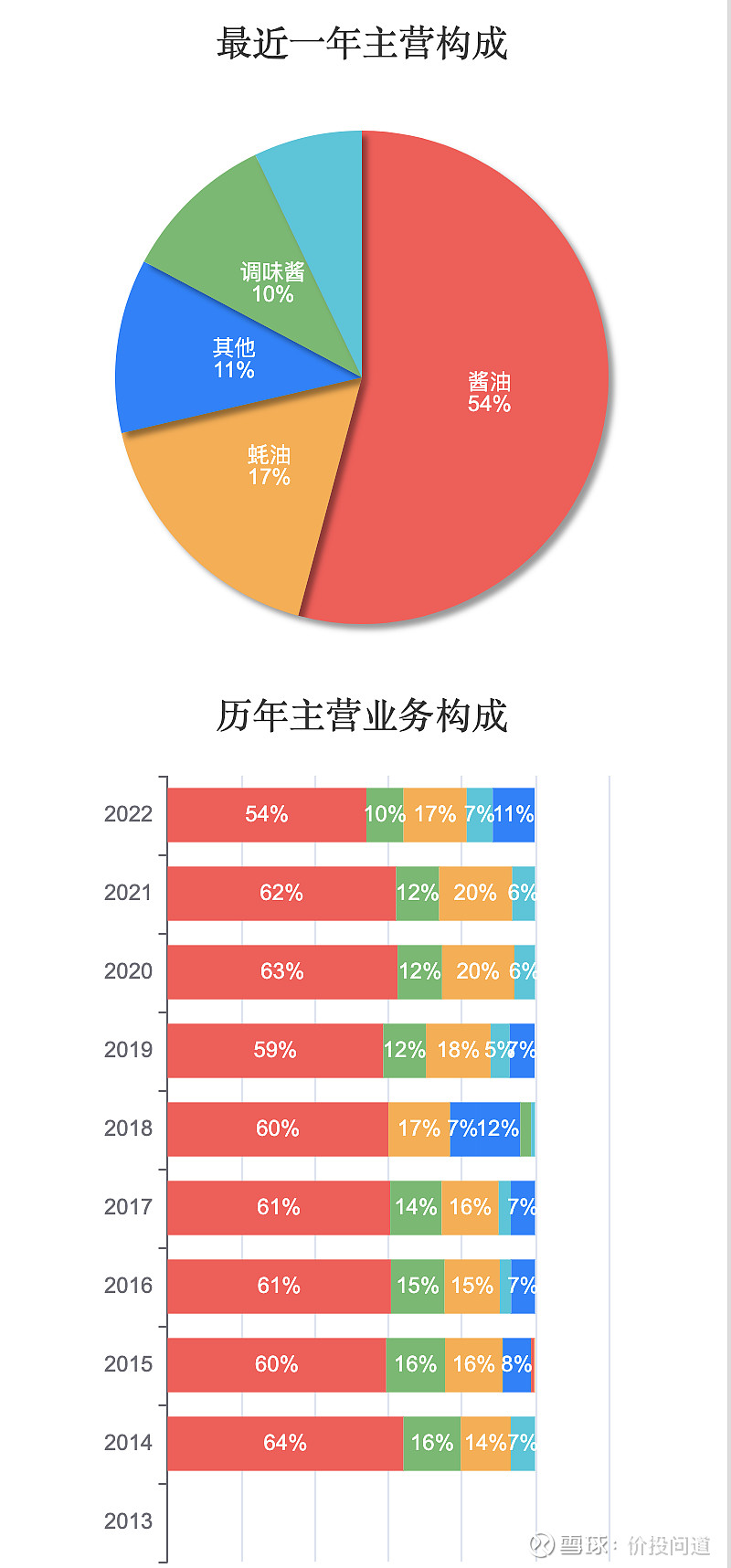

第一部分,看一下主营业务的变化。最大的营收来自酱油,占比是54%,蚝油占比是17%,近十年的变化比较平稳,酱油基本在50%-60%左右波动,近年业务发展趋向均衡,其他酱料业务有所提升。

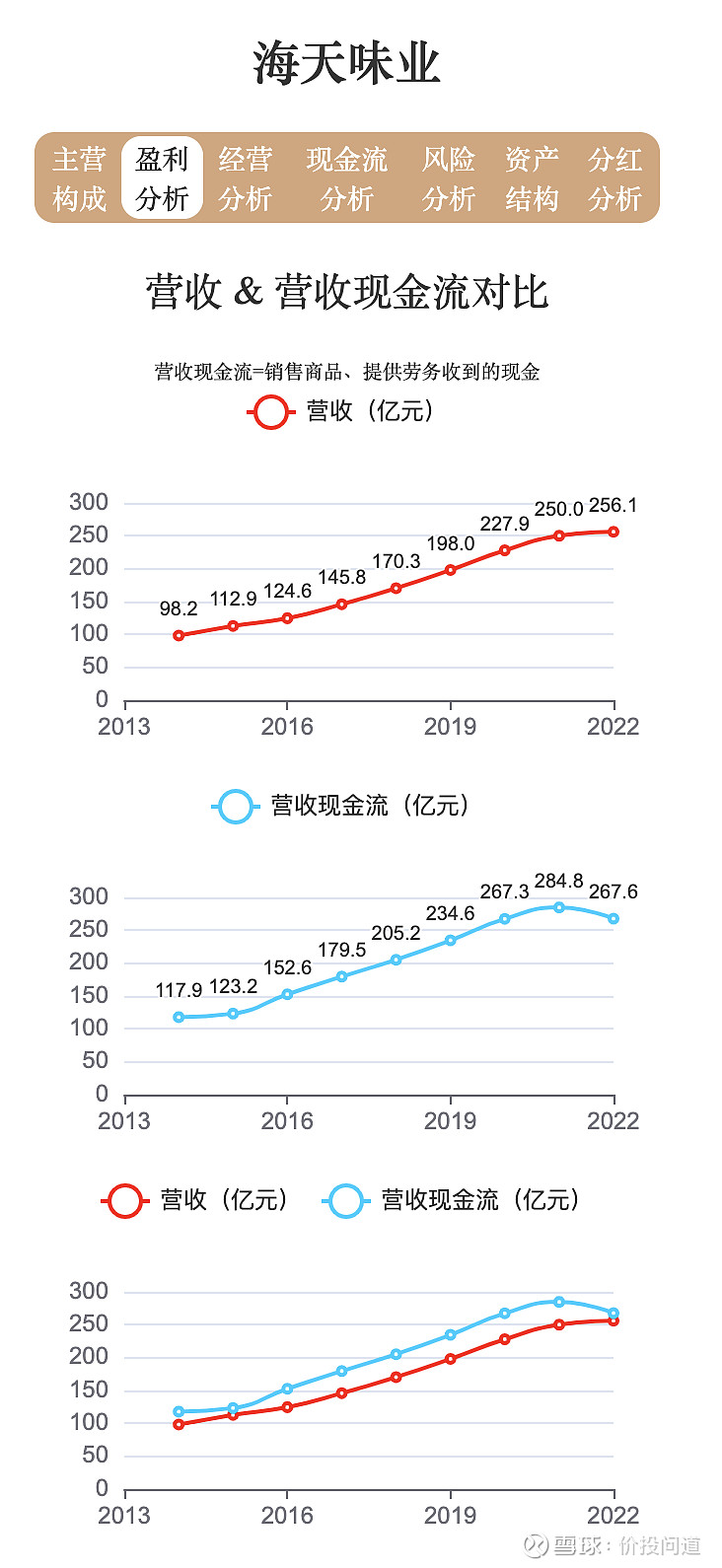

第二部分,分析一下他的盈利能力。 营收是很漂亮的逐步上扬曲线,从2014年的98亿,上升到了2022年的256亿,可以说营收在持续上升。营收现金流从2014年的117亿,到2022年的267亿,现金收入很充沛,一直超过营收,可以看出来收到的都是真金白银。

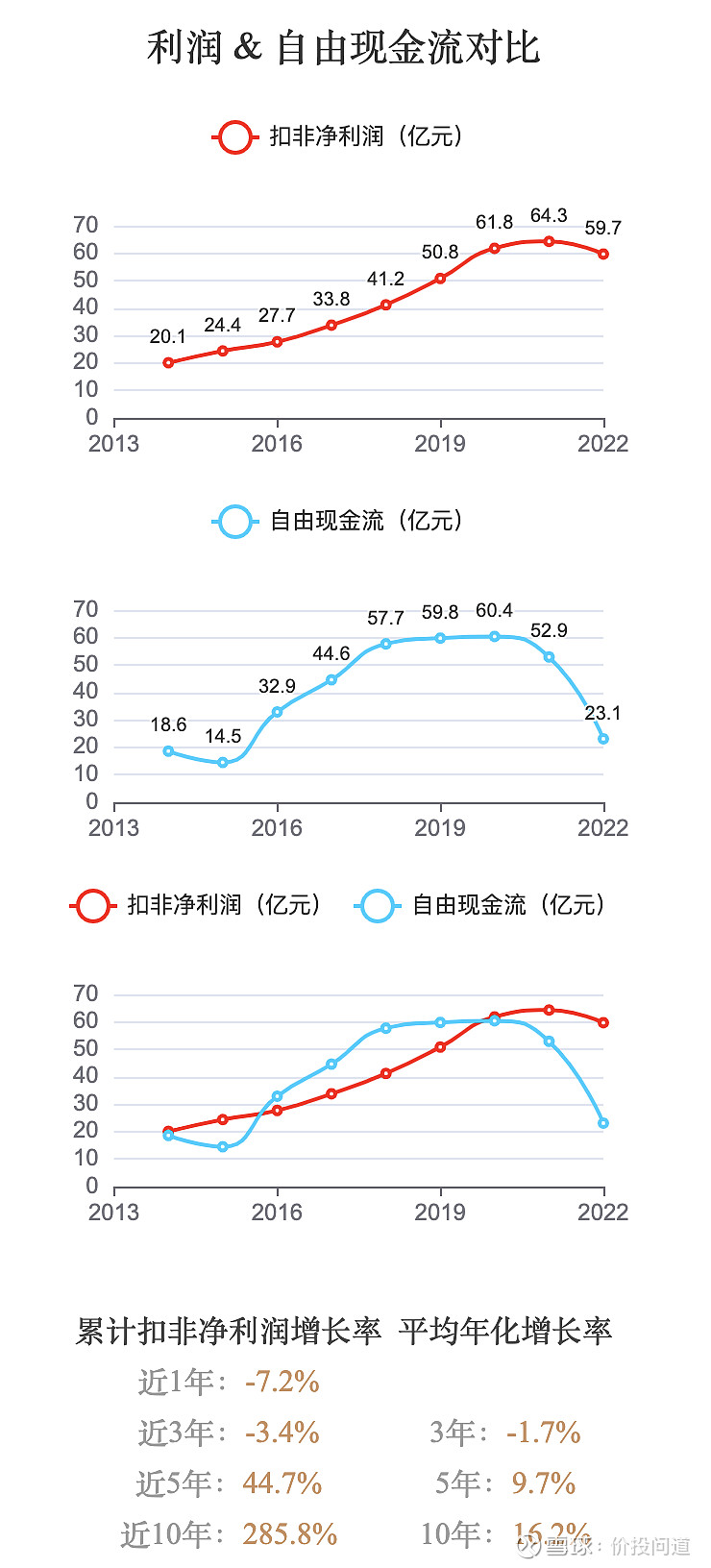

扣非净利润,从2014年的20亿,到2022年的59亿,基本和营收增长吻合, 自由现金流从2014年的18.6亿,到2020年高点60.4亿,2022年回落到23亿。扣非净利润和自由现金流两条折线互相缠绕,基本是上下波动,2022年有较大差距,根据财报,主要是因为合同负债减少,应付账款结算增加,还有成本支出增加等综合影响,导致经营活动产生的现金流量净额减少。

接下来看看增长情况,扣非利润近十年的增长数据里, 可以看到2022年是负7%,累计近3年是负3.4%,由于上市年份不满十年,近10年这里其实是近9年的数据,后面的数据也一样,累计增长285%,接近3倍。平均每年增长幅度:近3年是年化负1.7%,5年是9.7%,10年12.6%,可以看出近几年增长有些乏力,甚至有下滑迹象。

再看一下它的各项利润率。

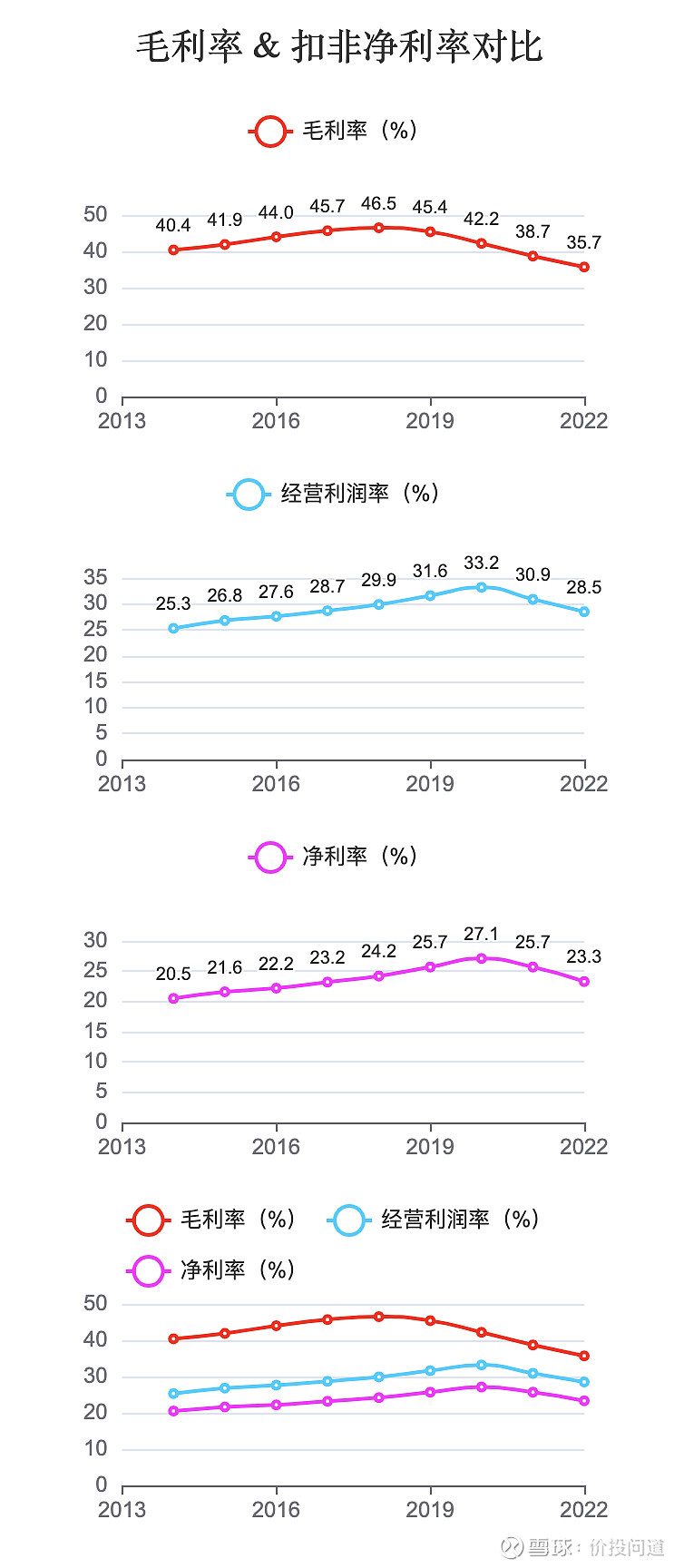

毛利率在35%-45%之间波动,挺平稳,可以看出受周期影响不太大,近几年毛利有下降趋势,可能为了扩大市场,或者行业竞争加剧。 扣除掉四费后的经营利润率在23%-33%波动, 扣非净利率是20%-27%之间波动,这几个利润波动基本一致,很稳定。

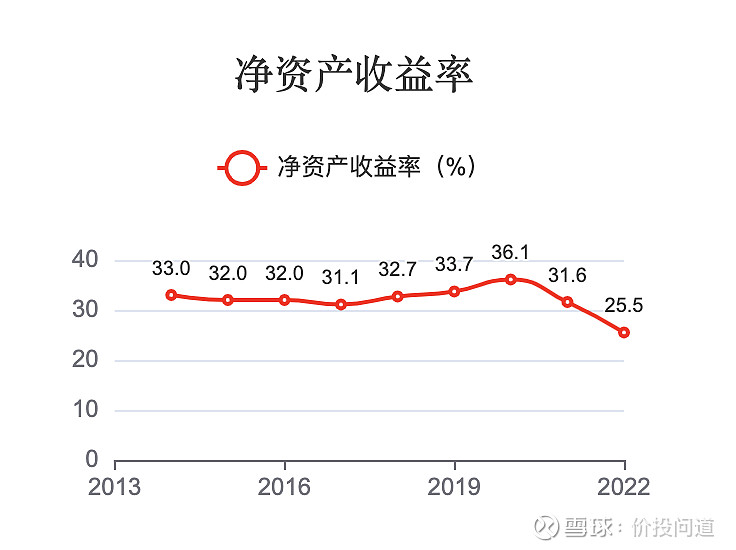

最后看一下净资产收益率,这个指标能看出他对资产的利用效率,和赚钱能力, 基本都在30%以上,非常优秀。2022年有所下调,有净利润下滑的原因,也有净资产增加的原因。

第三部分,分析一下他的经营管理能力, 首先看看它的四费占比,从2014年15%,下降到了2022年7%。四费占比相比千禾味业的18.6%,低了一个量级,证明管理能力和同行相比很优秀。

销售费用占比从10%以上降到了近几年的5.4%,吐C行业做到个位数是非常优秀的,证明品牌力很强。这个占比千禾就达到了13%,高出两倍多。

管理费用下降很多,从5%下降到了1.7%,管理费用控制也很优秀。相比千禾3%,低了不少。 财务费用大幅度下降,而且都在负值,证明现金很充裕,不差钱。逐年利息收入还在提升。

研发费用在3%以内,说明处在较为传统的行业,正常。 四费控制都非常优秀。

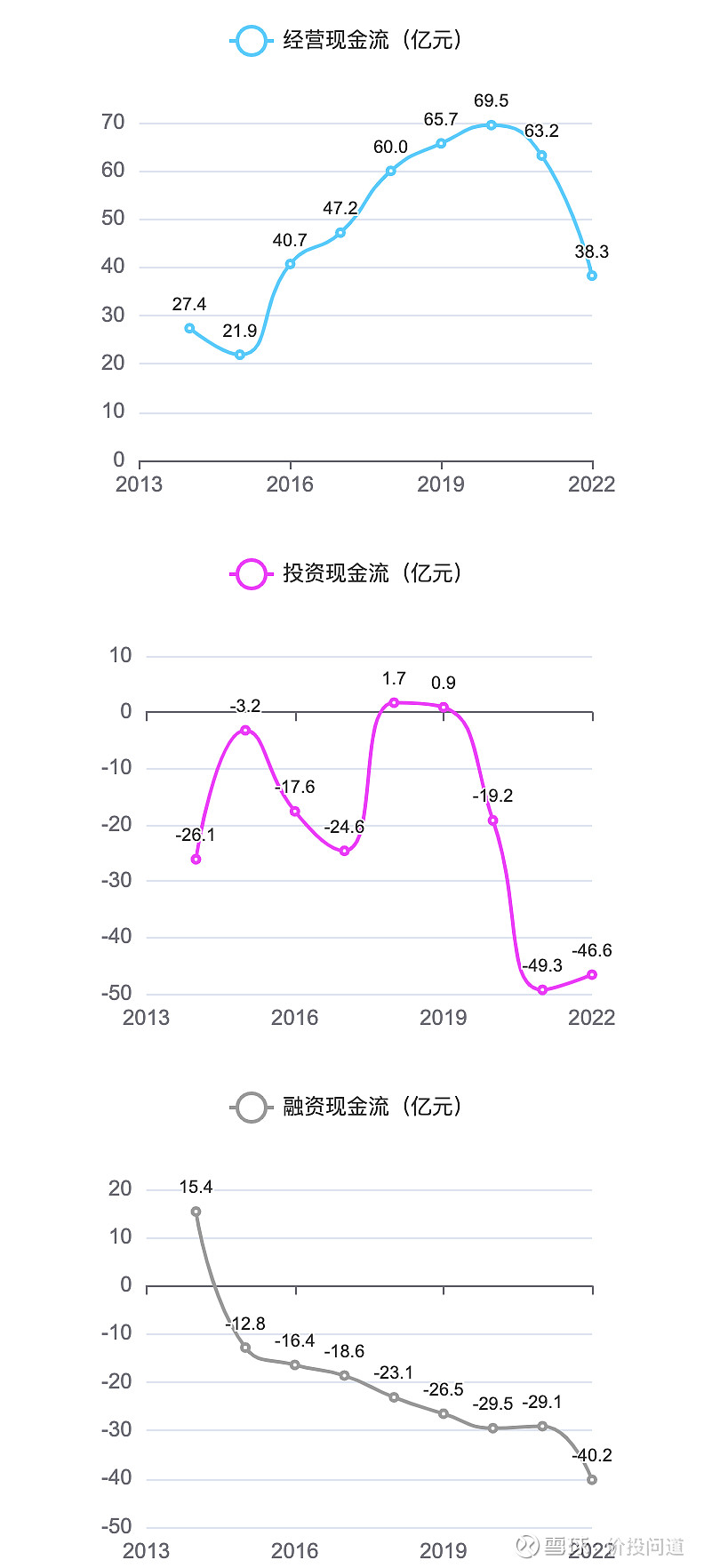

第四部分,分析一下现金流情况。 经营现金流:从2014年27亿,上升到2020年的高点69.5亿,近两年有所回落,到了38亿,可能是特殊时期有些影响。 投资现金流: 近几年大幅度流出,2021年达到了49亿,2022年46亿,说明有增加对外投资,根据年报主要是购买理财产品及持有中长期定期存款增加所致。 融资现金流:持续是负数,并且负的越来越多,可见不怎么需要融资,还在分红。

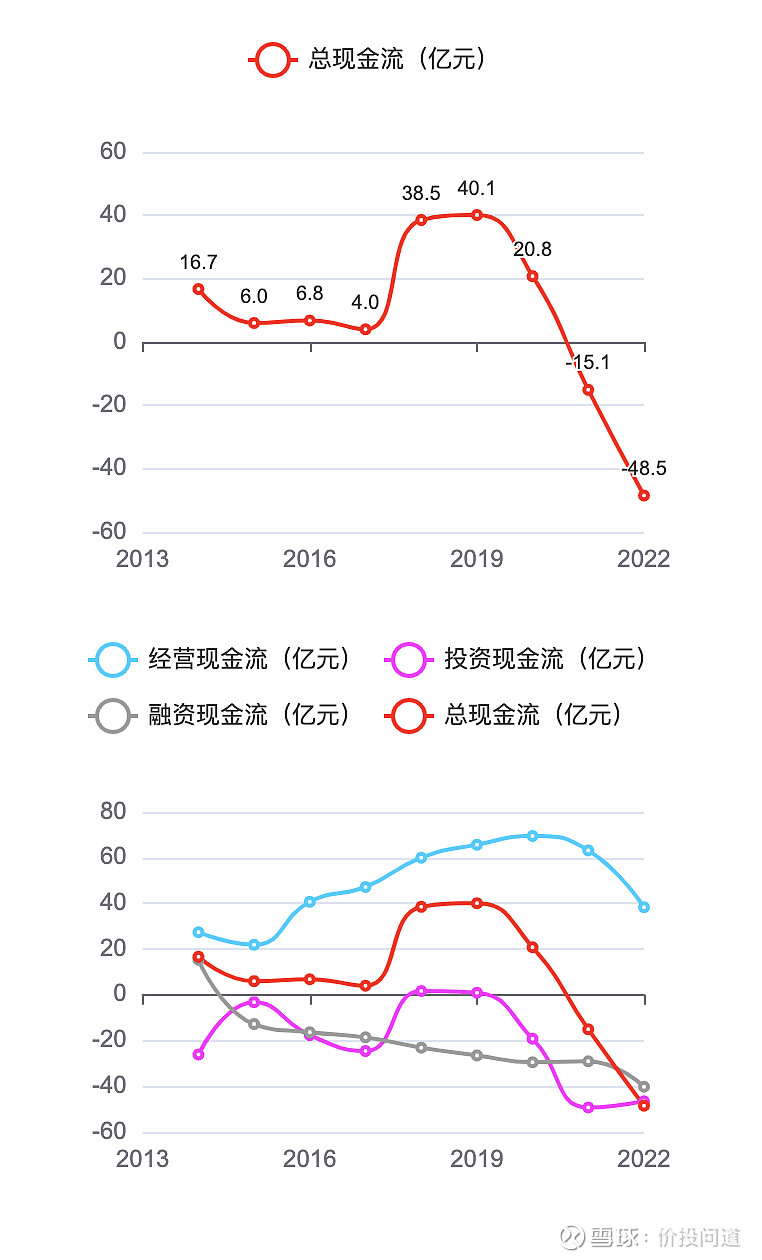

总现金流:多年为正数,近两年经营现金流减少,并且大幅度的投资流出,又持续分红,总现金流从正转负,2022年-48.5亿。

现金流折线图对比,可以看出海天主营业务很强,经营现金流一直高于其他三条线,妥妥的现金奶牛。

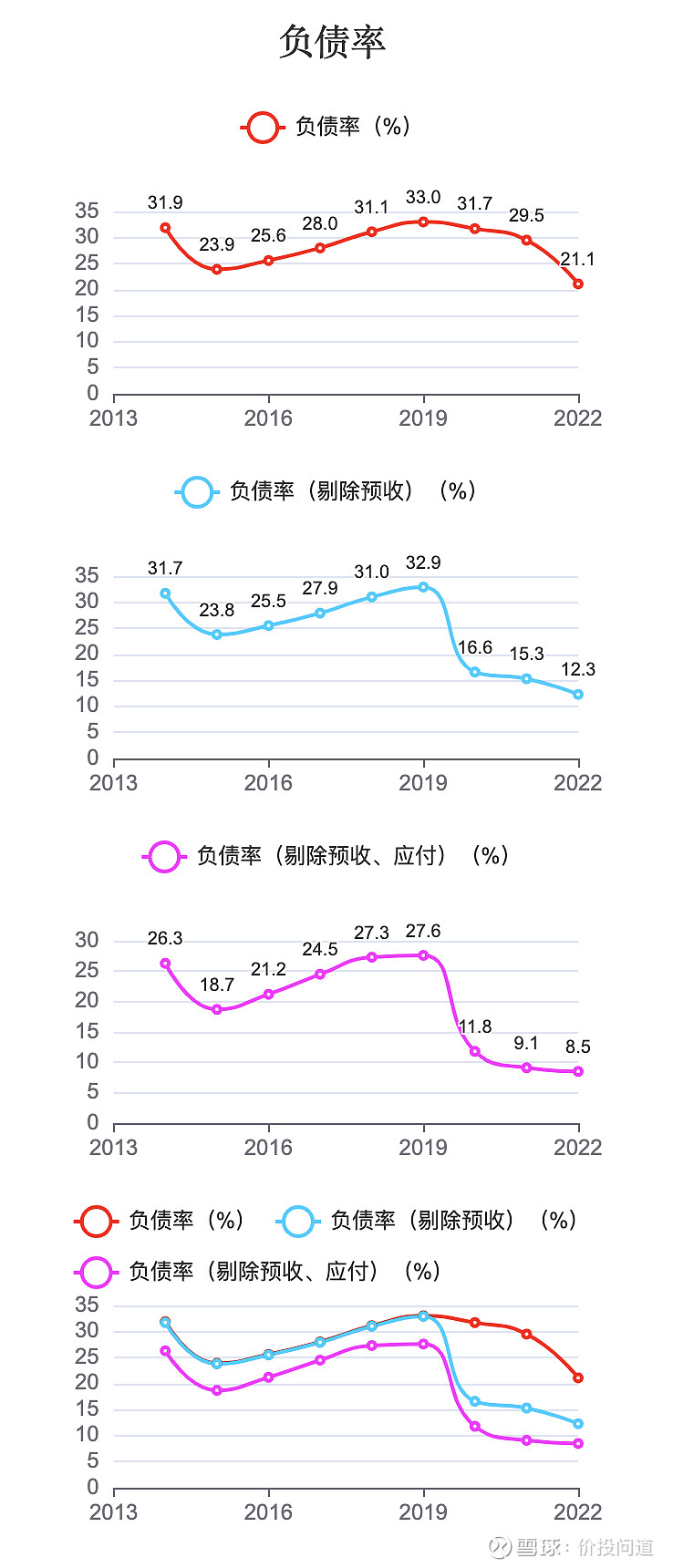

第五部分,分析一下它的风险情况。 首先看看它的负债情况。 海天的负债率,从2014年32%下降到2022年21%,负债率很低。负债率在剔除预收、英付后,2022年降到了8.5%,调整后达到了个位数的负债,非常优秀。

几个负债率数据都很健康。

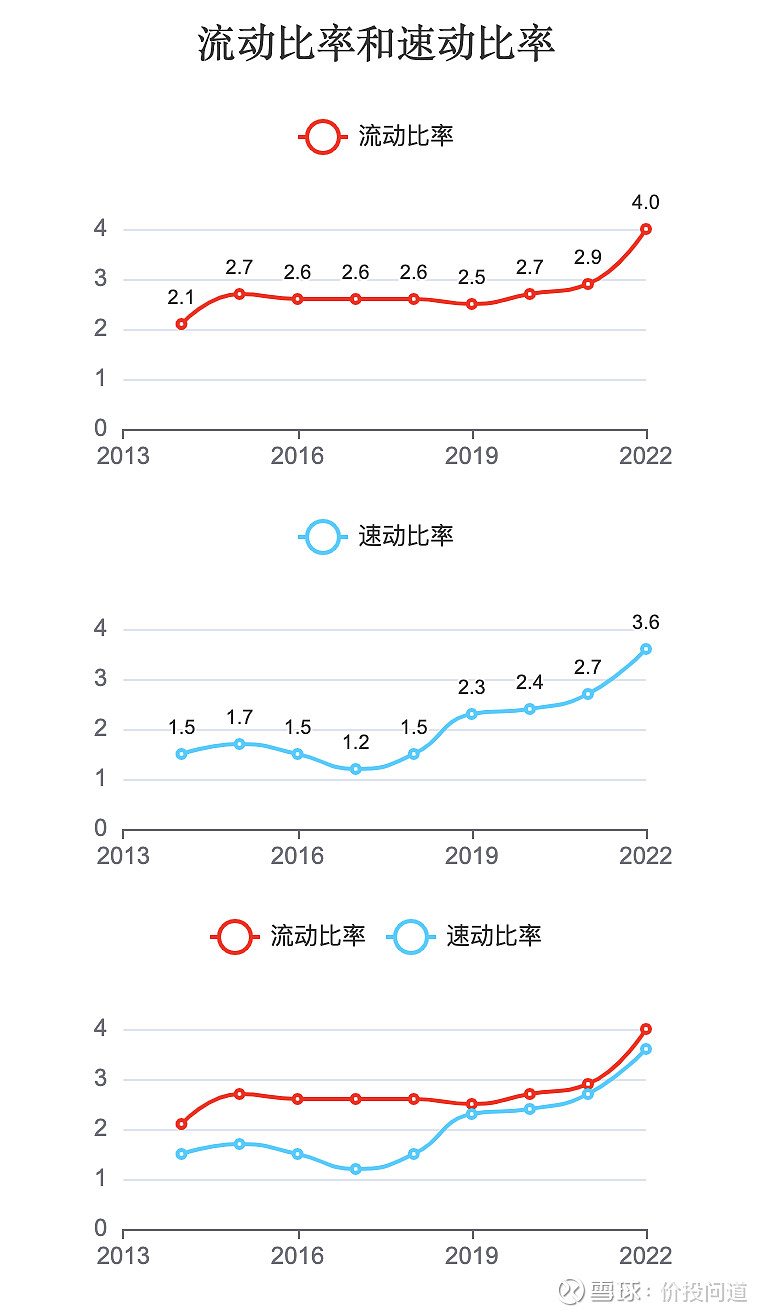

再看一下他的偿债能力和流动性如何。 流动比率:从2上升到了4,流动比率2算比较合理,达到4就可以说优秀。 速动比率:从1.5上升到了3.6,速动比率超过1都是很好的。 可以说很优秀。

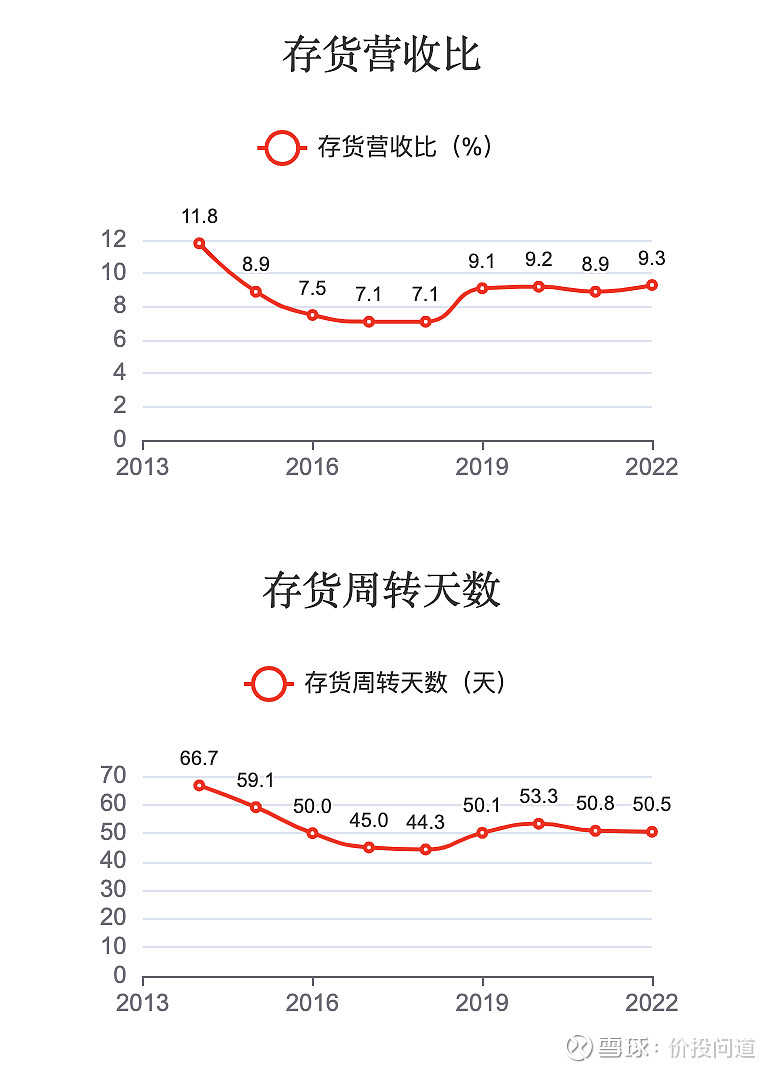

海天资产的流动性很强,非常好。 接下来看一下它的存货占比, 2014年12%下降到了2018年7.1%,2022年9.3%,很优秀,千禾占比在 24%,高出两倍多。证明海天的产品出货效率很高。

存货周转天数50-60天左右,相比千禾130-150天,差距很大。消费品行业特性,或者低毛利高周转,或者高毛利低周转,而海天毛利不低,周转也很不错。 这就很棒了。

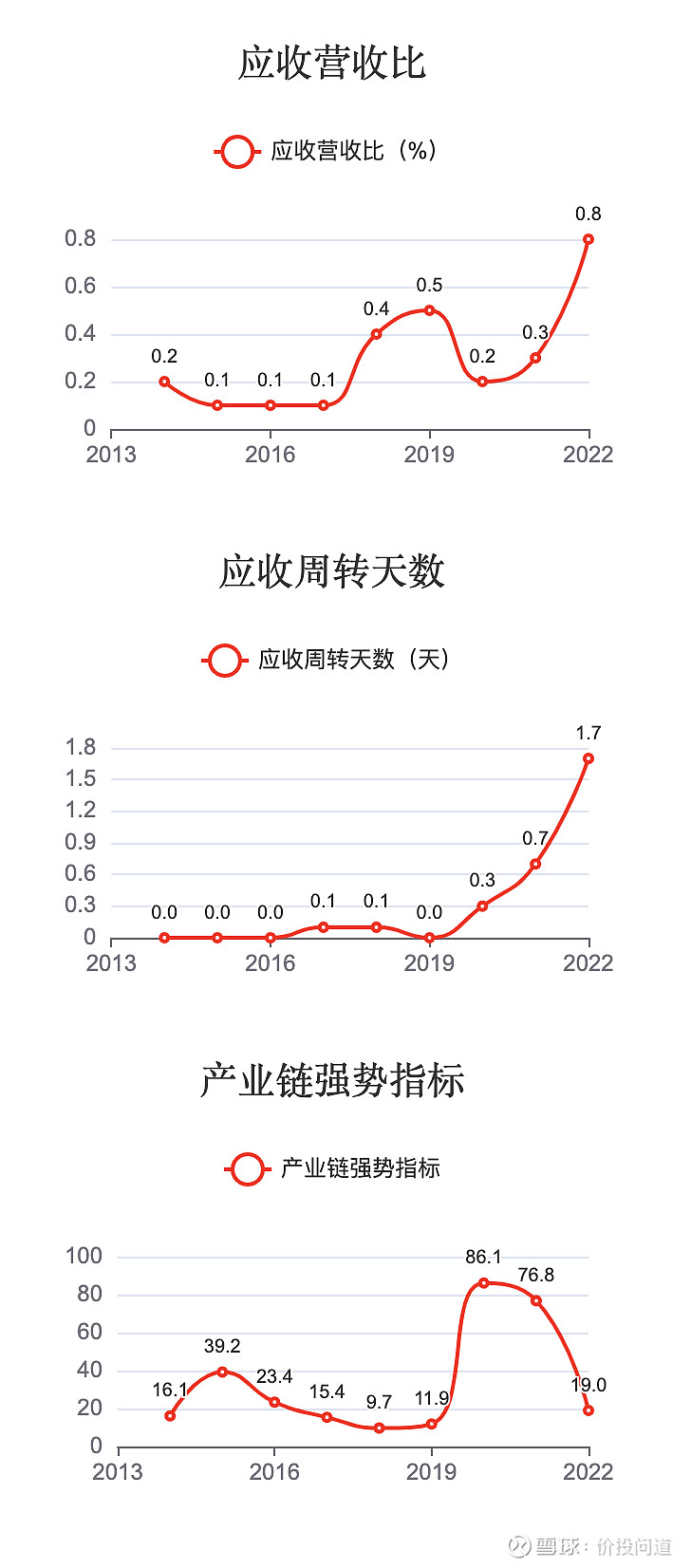

再看一下海天的应收占比,居然长期在1%以内,0.1%-0.8%,可以忽略不计,基本没什么应收款,证明在销售渠道上很强势,品牌号召力很强。

应收周转天数1.7天以内,基本是现金交易,很牛。 再说这产业链强势指标,简直是逆天的高,超过1是算强势,海天高点时去到86,2022年也是19,太强势了。

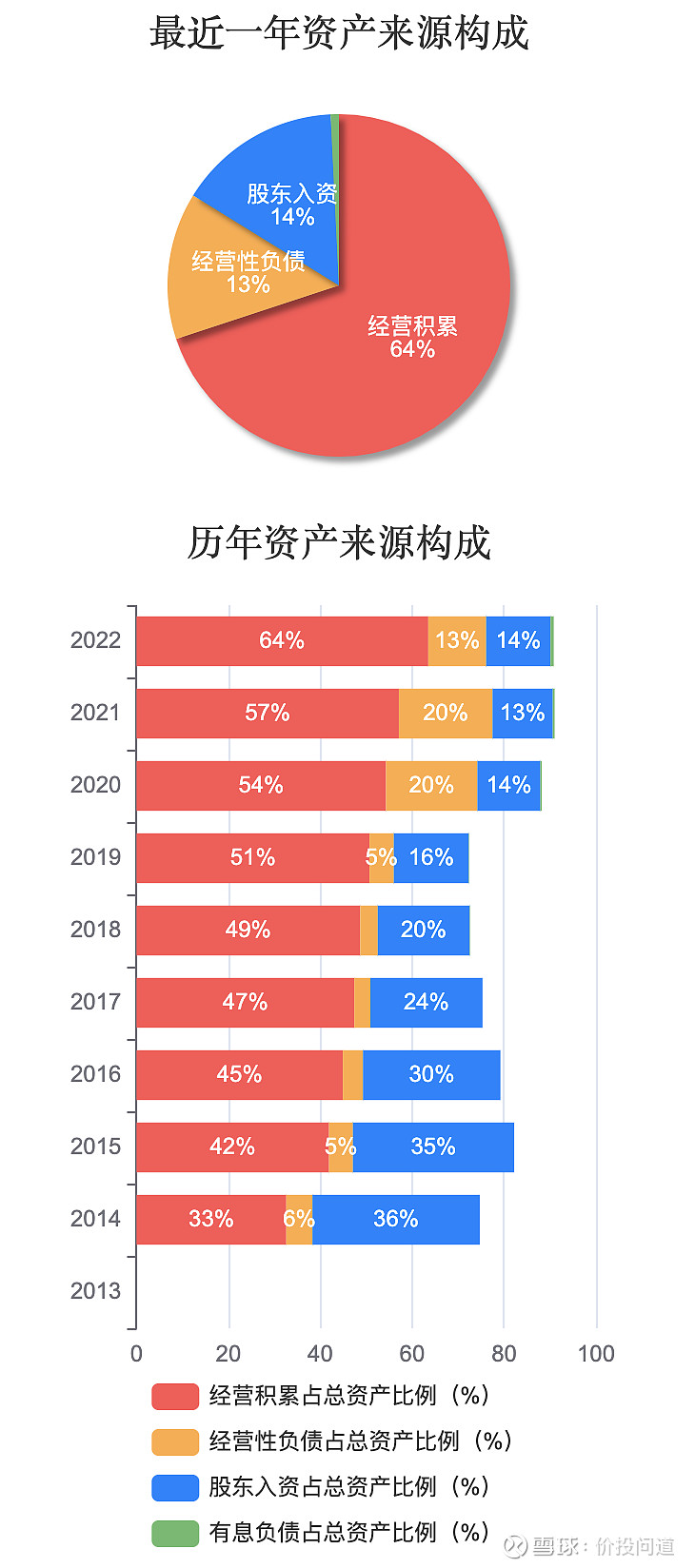

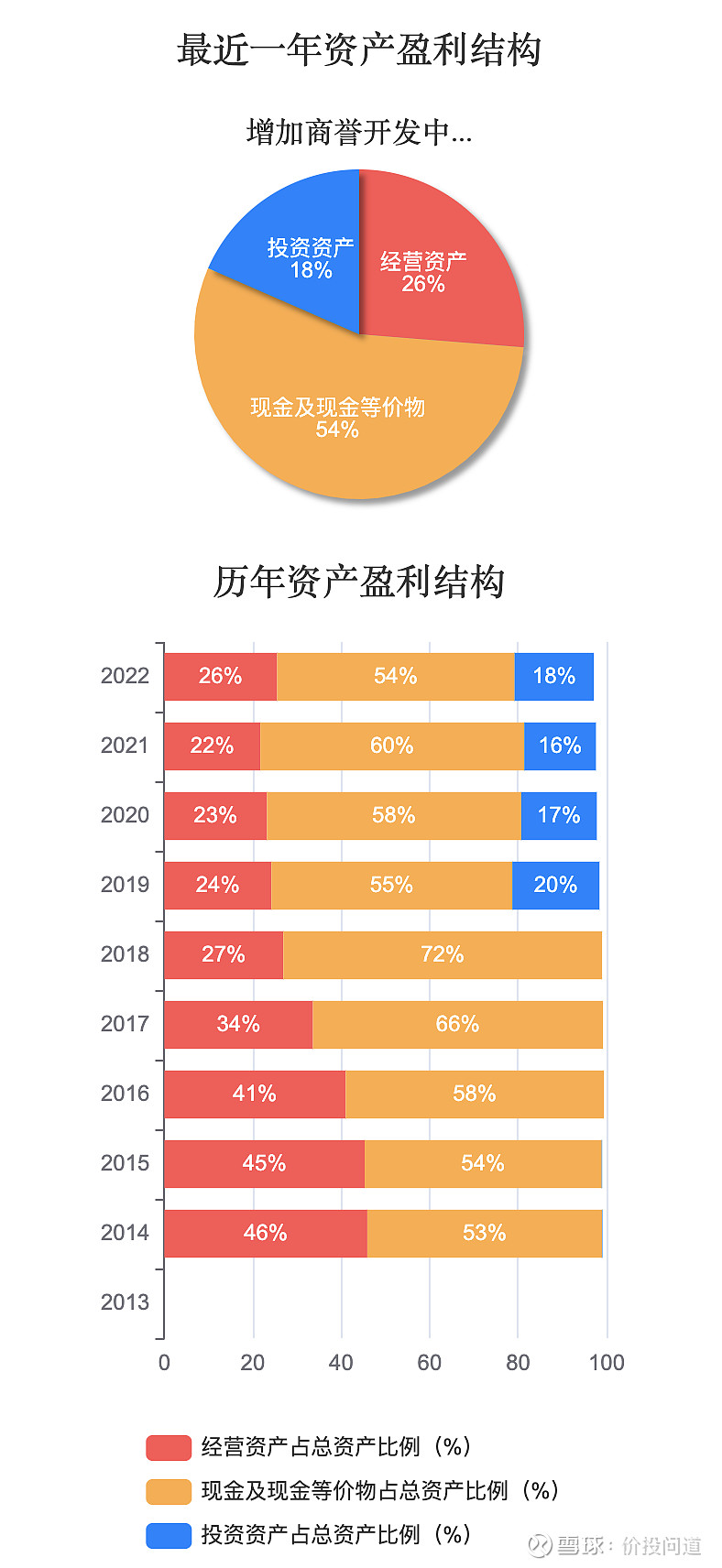

第六部分,分析一下它的资产结构,盘一下家底。 2022年经营积累占到了64%,经营性负债13%,股东入资14%,有息负债几乎没有,没啥负债而且大比例是经营主营业务所得,很健康。而且经营积累逐年增长,从33%增长到了64%,家底丰厚,资产很优质。

再看一下资产盈利结构:现金占比达到了54%,经营资产26%,投资资产18%,多年现金占比超50%,有钱任性。

家底那么丰厚,看看它对股东分红意愿咋样。第七部分,分析一下分红。

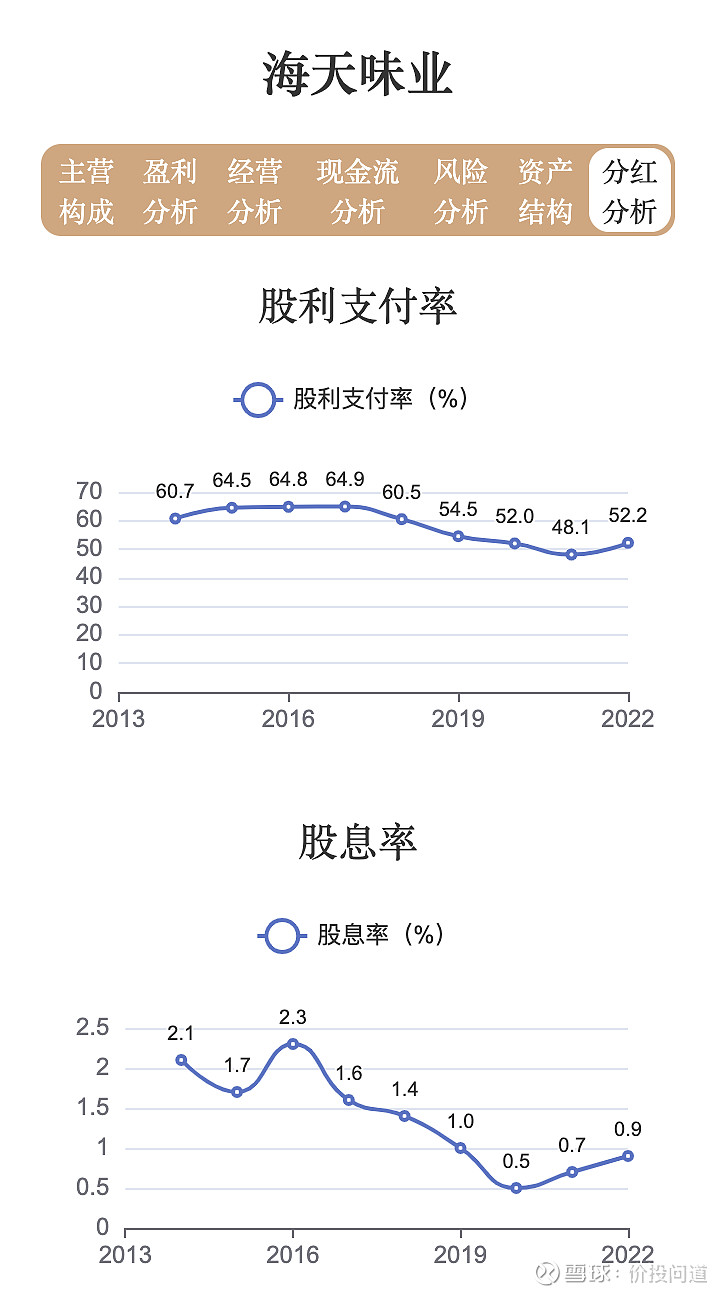

股利支付率,长年稳定在50%以上,证明对股东的分红意愿还是比较慷慨的,而且很持续。

股息率就比较低了,2022年才0.9%,分红这么高,股息率却这么低,主要是因为估值一直在高位。

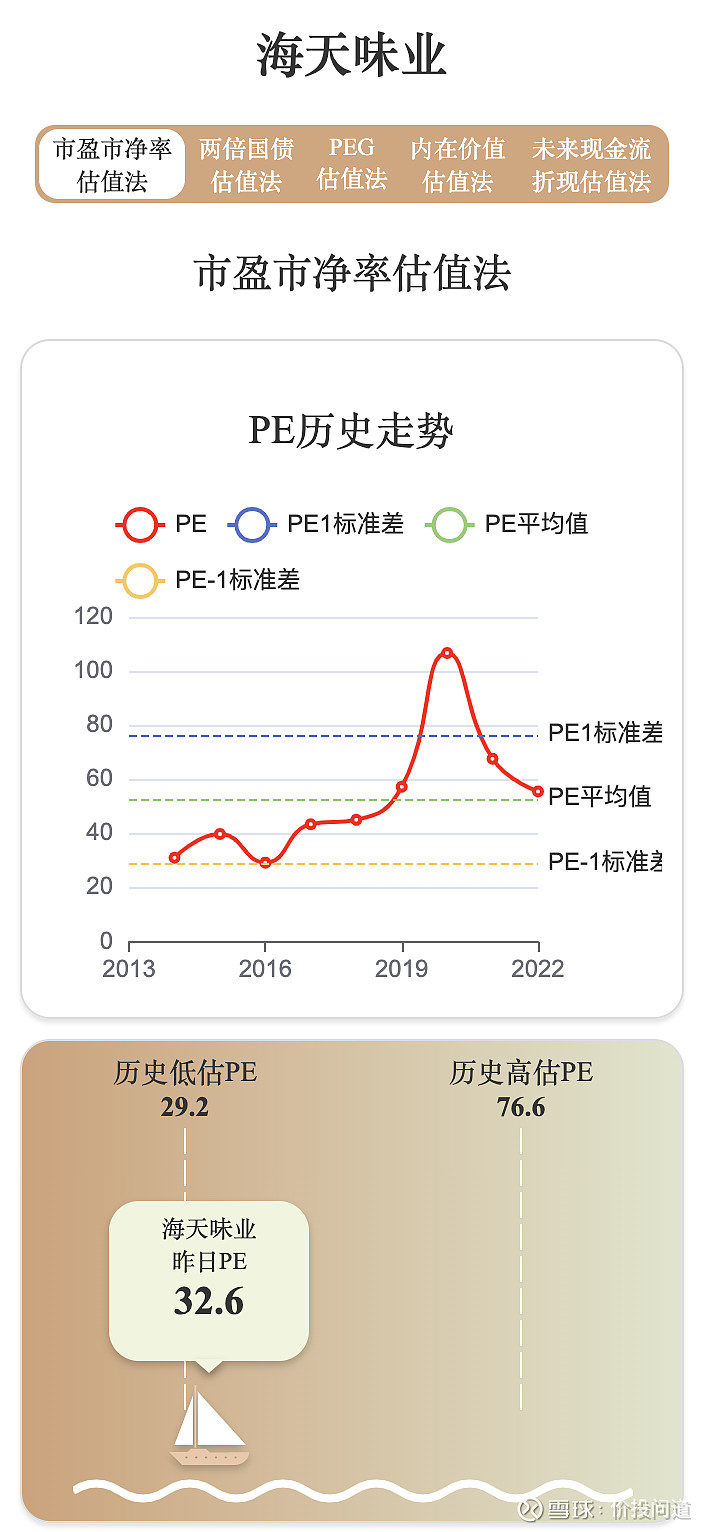

最后就来专门看一下它的估值情况。 我们看一下它近十年市盈率高估值在76倍,低位也在29倍,目前在32倍,已经接近历史低位。

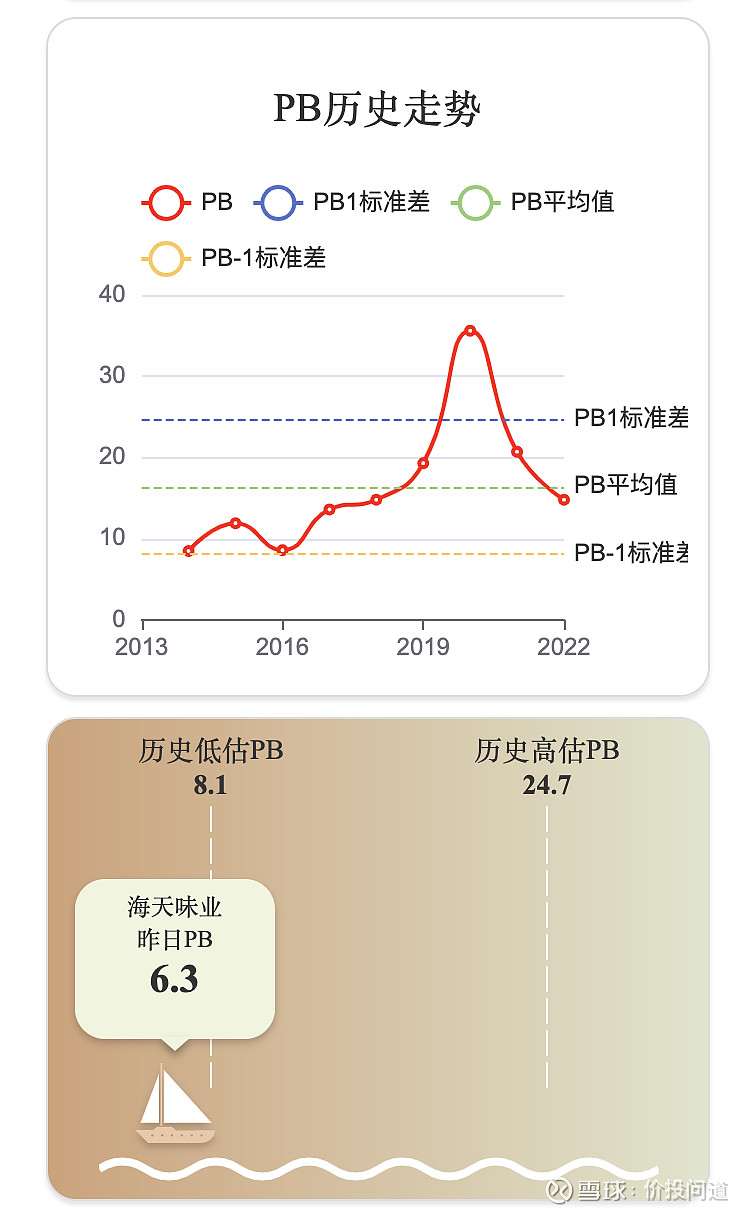

近十年市净率则是高估值24倍,低位8.1倍,现在市净率在6.3,已经低于近十年历史低位。

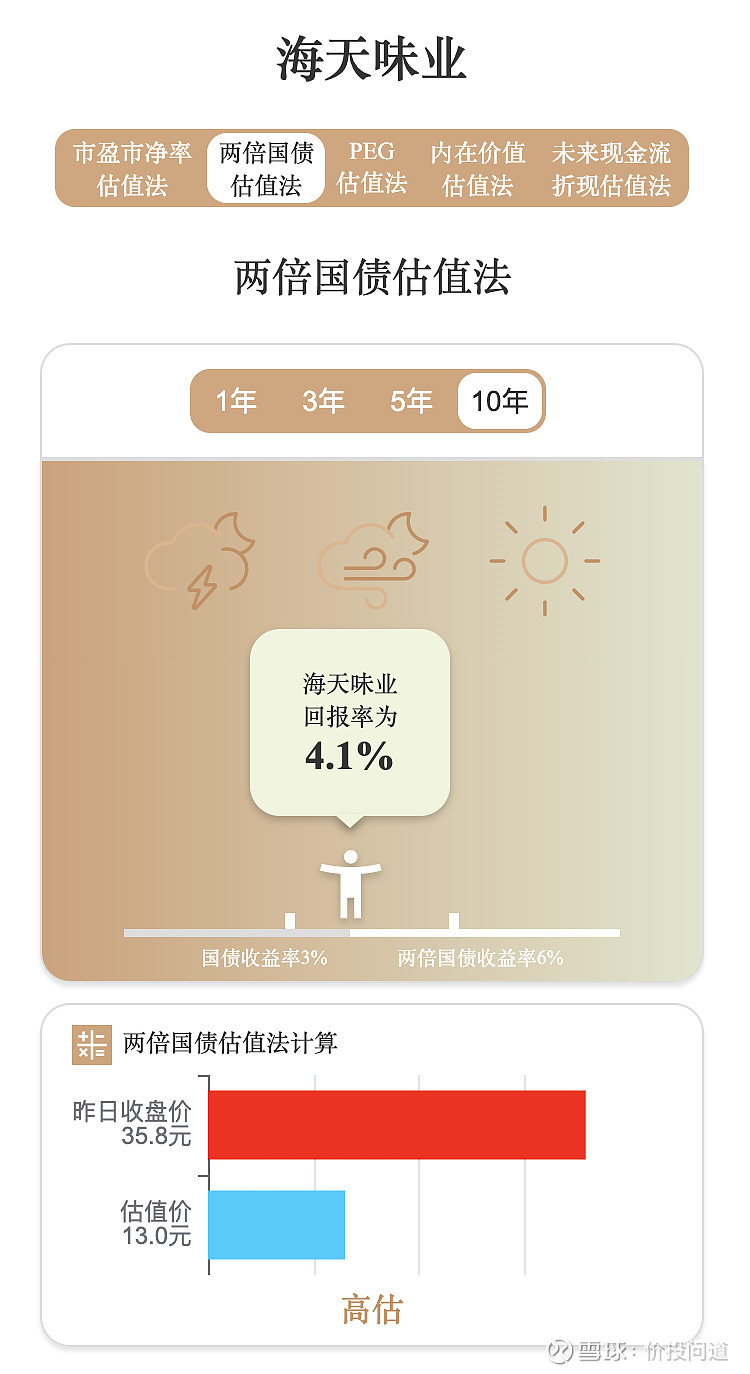

也就是说,从自身历史看,现在市盈率、市净率都在低点。 我们再以两倍长期国债收益6%来做个锚点估值。

用市净率和净资产收益率算出来一个收益率是4.1%,低于长期国债收益率的两倍6%,但是高于长期国债收益率3%。 说明估值合理,但还不够低估。 或者用每股收益除以两倍国债收益率,得到一个估算价格是13块,比实际的34块要低。说明估值还是偏高的。

PE·G是2.01,是大于1的,也说明是偏高估的。

总结一下:海天味业是国内调味品行业龙头,品牌可溯原于清乾隆年间的佛山酱园,至今近300年历史,产品涵盖:酱油、蚝油、醋、调味料、鸡精、味精、油类、小调味品等八大系列,200多个规格和品种。 海天非常聚焦主业,在国内调味品行业名副其实的龙头,各项指标遥遥领先于同行企业。

营收和利润都较为稳定的增长,近几年增长有所减缓,经济下行,竞争激烈,毛利有所下降,管理能力超群,费用管理精益求精。经营现金流持续强劲,妥妥的现金奶牛。负债率很低,资产流动性很强,没有偿债风险,品牌力强大,现金充裕,分红意愿较强,就是估值还是有点偏高,一句话,除了贵没毛病!

接下来,大家还想听哪些股票的深度分析,欢迎在评论区留言。