文章、数据主要来源:zillow,ID:Zillow-China

可以说,这一轮经济危机对整个美国社会的影响深远,对低收入家庭造成的伤害尤其严重。那些在危机中被迫放弃房产的家庭,恐怕失去了一生中最大的一笔固资产,并且贷款难度随之增高,不得不重新回到租房市场。可以说,其中大部分人再也无法通过拥有房产实现财富积累。

年轻人,资产稀少的一代

美国的过去20年,是贫富差距越来越大的20年。然而,这不是唯一的经济学家,政治学家,和美国政府需要关心的。

同样让人忧心的,是现今的美国年轻家庭,相对于上一代,上两代的家庭在年轻时,有太多的资产上的劣势。

乍一看,很多人会很吃惊:现在美国的经济情况不是空前的好吗?失业率处于过去17年低位,消费者信心指数爆棚,未来GDP增长预期也很健康。更重要的是,资产价格一直在涨,特别是股市 $标普500ETF-SPDR(SPY)$ 和房市。

所以,为什么高涨的资产价格,并没有让这一代的美国年轻人得到好处(相对于他们的前辈年轻时)。

现在的美国年轻人,相对于他们的前辈年轻时,并没有持有同样比例的金融资产。因此,过去10年的美股大牛市和次贷危机后的房市复兴,他们并没有占到什么便宜,因为他们手中也没什么股票,更没有什么房子。

住宅资产在美国,很多人需要努力上一辈子,才能储备上一套房产。

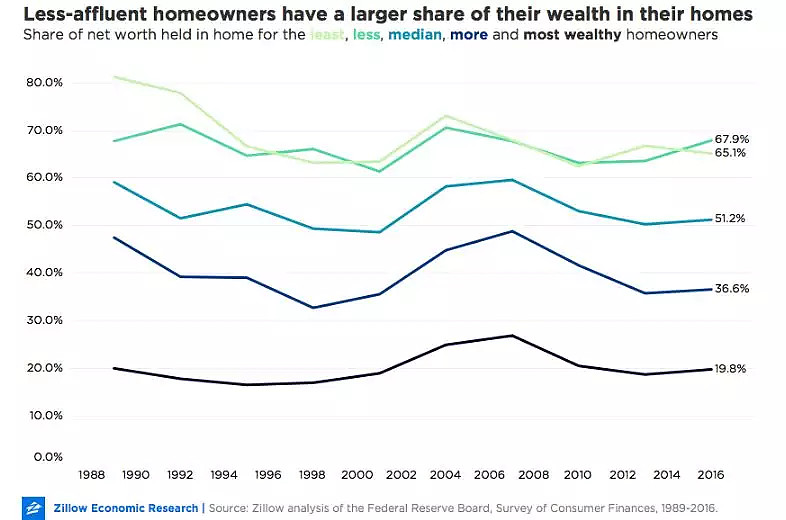

根据2016 年数据显示,“房产”在典型美国家庭的资产总额中占比超过半数(51.2%)。

房产在财富总额中占比较小,高收入人群反而不容易受到房市崩盘的冲击。他们比低收入人群更有能力守护住自己的房产,甚至贷款超过房屋价值,也不会轻易止赎。

处在天平另一端的则是那些资产数量最少、财富排名垫底的房主。在过去 30 年里,房产在其资产总额中的占比高达 62.5% 至 81.2%。这些最不富裕的美国人,将大部分财富与房产绑定在一起,最容易受到房价暴跌、房市崩盘的影响。如果将房产止赎,他们失去的不仅仅是人生中最大的一笔资产,还有重新积累财富的机会——因为他们之前所拥有的入门级房产,在房市复苏期间价格攀升最快。

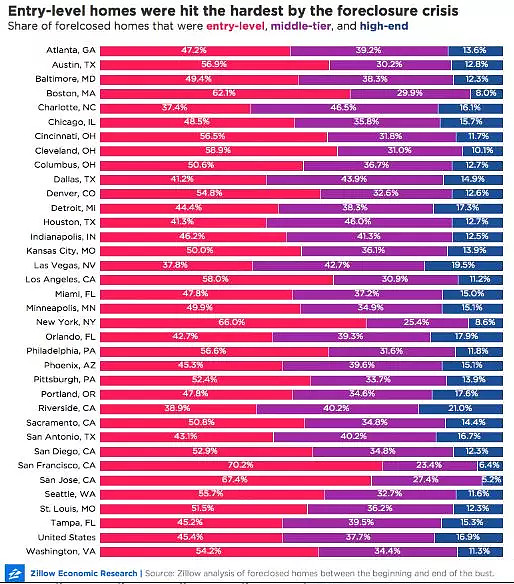

低端房,高风险危机发生之前,房市泡沫刚刚出现,较低的信贷门槛吸引着无数美国低收入家庭,将全部积蓄用作购房首付款,从而拥有梦寐以求的房产。大量买家的出现,将全美住房自有率从上世纪 90 年代中期的 65% 提高到 2006 年的 70%。

可是,面对房产泡沫破裂,这些入门级低端房产比高端房产更容易遭遇止赎危机。2007 年 1 月至2015 年 12 月期间,全美所有止赎房产中,45.4% 属于低端房产市场,只有 16.9% 来自高端房市。

经济萧条期间,与高价值的房产相比,入门级房产的价值跌幅更大,因此止赎危机更容易发生在低端房市。随着房价的下跌,负资产急速飙升,房价低于贷款,很难再出售或再融资。除了房屋的使用价值,房主看不到再次出售获利的希望,往往就会选择止赎。

即便没有负资产问题,或者房主准备咬牙坚持守住房产,在经济大萧条面前也显得不堪一击。企业裁员、失业率陡增,很多人没有了经济来源,或者被迫降低薪资要求,也仅能维持生计,遑论背负高昂债务。对于低收入家庭来说,他们的日常储蓄本就不如高薪家庭多,在经济困难的情况下(比如突然失业,或者增加意外开销)受到的冲击更大。

“止赎”夺取的不仅仅是“房主”的身份,与房子相关的一切资产和权益,包括首付款及房产增值过程中积累起来的财富,在止赎的瞬间也一并消失。对于低收入家庭而言,意味着他们失去了家庭财富的一大半。

雪上加霜那些痛失自有房产的房主们,不得不重新回到租房市场。突然倍增的租房需求,导致房租价格在整个经济恢复时期急剧上升。这些租客们必须得掏出自有的收入用来支付租金,这也因此导致储蓄率进一步降低。

想要财富积累,难上加难,举步维艰。更令人心头滴血的是,经济慢慢复苏,房市也逐渐苏醒,面对再次上涨的房价,极好的房产投资机会,那些当年未能挺过经济危机的房主们却只能望洋兴叹,一把辛酸泪。

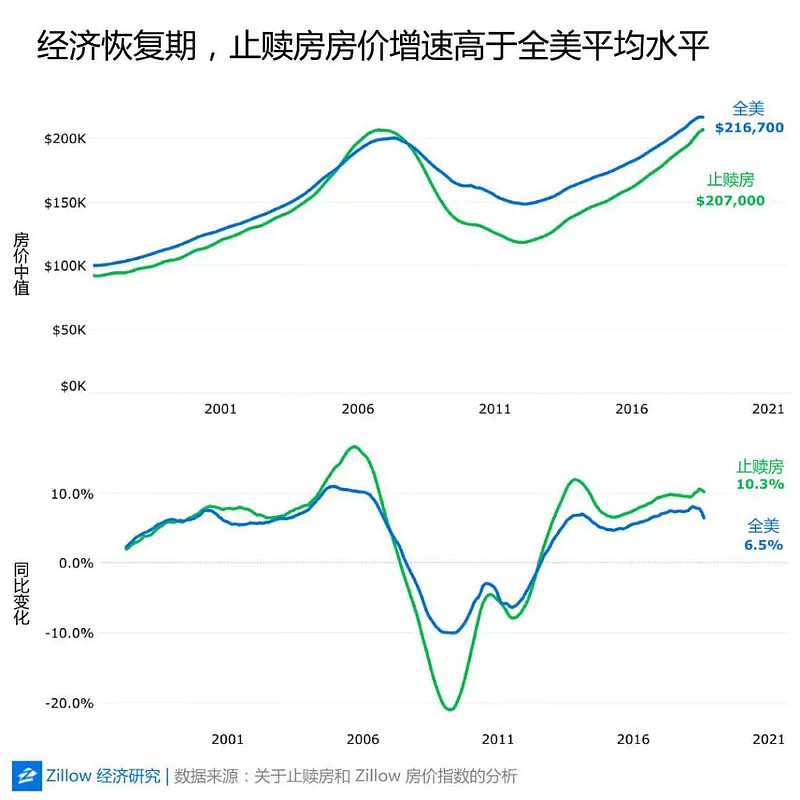

全美50%以上的大型都会区市场中止赎房产的价值已经超过经济危机前的最高水平。其中,丹佛最为显著,房地产危机崩盘时,丹佛地区的止赎房价值下跌了21.2%,在恢复期间时,又飙升 116%。比经济危机前峰值高出 69.9%。类似于丹佛这种情况的还有纳什维尔和奥斯汀等地。

错失良机假设止赎房房主们能最终顺利熬渡房市危机,那么,他们就有机会享受房产增值带来的财富增长。

经济恢复期间,止赎房的年增长率比一般住宅更快,2013 年 11 月,该类型住宅价值同比增长率曾一度达到 12% 的峰值。2018 年 8 月,同比年增长率为 10.3%。与此同时,全美房价中值同比增长率峰值为 8.2%(出现于 2018 年 3 月),到 8 月则放缓至 6.5%。

2007 年选择止赎的房主,理论上在 2014 年便可以考虑重新购房。至2018 年,房产很有可能正处于升值状态。但最令人遗憾的是,有一批房主,一直苦苦强撑守护房产,但到 2010 年之后却最终放弃。因此,这一批房主们即使是最早也要等到2017年才能重新购房,这可谓错失房价升值的良机。

过去10年左右的时间里,美国市场经济经历了起起落落和复苏的过山车。在经济繁荣时期,那些渴望实现自有住房好处的低收入购房者常常被宽松的信贷所诱惑,这些信贷旨在让他们买得起价格较低的入门级住房,这些住房的价值迅速增长,即使不是全部,也会为他们带来大量财富。但在经济衰退期间,这些完全相同类型的房屋价值暴跌,陷入止赎的可能性几乎是高端房屋的3倍。在经济复苏期间,这些止赎房屋的价值再次以约1.6倍于美国房屋价值中值的速度增长,8月份首次超过衰退前的中值峰值。

这些数据显示了经济衰退的伤痕到底有多深,尤其是对美国最不富裕的人群来说。那些因丧失抵押品赎回权而损失了大量财富的不太富裕的前房主被迫用抵押贷款的稳定性和相对可承受性来换取租赁市场的波动。此后的几年里,许多人被阻止通过拥有住房重新积累财富。

财富与收入的不平等,一直是美国社会的热门话题。如今,美国经济已经摆脱前次衰退的阴霾,但贫富差距却在房产崩盘和随后的止赎危机中被进一步拉大,数百万美国人因此失去的不仅是庇身之所,还有未来进一步积累财富的机会。