近几年来,随着华人的大量涌入,华人社区房地产大幅升值,关于财产的传承、遗产的规划以及家庭的信托这些问题的资讯也越来越得到重视。在遗产的转移的过程中,也出现了许多由于了解不透彻而导致的问题。本文,将针对美国遗产转移以及遗产税相关问题为你进行讲解。

美国对遗产继承的规定有哪些?美国作为联邦制国家,没有全国统一的继承法,有关的继承法都是由各个州立法所规定,有相同之处也有不同之处。在美国,不论是动产还是不动产一般都要依照遗嘱继承,如果没有遗嘱则按照亲属亲近关系继承。而这里最近的亲属是指死者的配偶、子女、父母和兄弟姐妹。而这里的妻子是法律承认的合法妻子,私自同居的“妻子”是不予以认可的。

至于继承的份额上,各个州都会有所差异,这里不做详细介绍,可以在州网站上查阅。值得注意的是,只要你是合法的继承人,你将永远拥有继承权,不受时间的限制,就是说,即使你没有及时向法院申请继承,也不需要担心失效。

遗产税、继承税与赠与税的区别

在讨论财产转移的时候,我们要先了解美国税法中与财产转移有关的法律,这里将以遗产税和赠与税为重点。

遗产税:美国的遗产税是为了抑制过度的贫富分化,国家对过世的高资产人士征收的税务,这是联邦一级的,而税率大概在40%左右。当然,这里并不是说死后留下来的每一块钱都要上交遗产税,在联邦一级有遗产免税额。

遗产税在美国是经常变动的,有时候免税额会多一些,有时候会少一些,一般随着通货膨胀率逐年上调。以2016年为例,是545万,超过545万的要交遗产税,要值得注意的是美国的遗产免税额是给美国公民和拥有绿卡的人士准备的,如果你不属于这两类,则不享有545万的遗产免税额。

继承税:

继承税是按照继承人与过世亲属之间的关系所缴纳的遗产税,一般来说,夫妻之间是不需要缴纳继承税的,而第一直系亲属的继承税也相对较低。

赠与税:

遗产税是人死后才征收,为防止富人在生前就把财产转移给子女,美国法律特别规定,你赠与别人的财产如果超过了年度赠与豁免,就要交赠与税,年度赠与豁免目前是14000美元。超过14000美元就要申报赠与税。如果你不交,百年之后要从你的遗产免税额中扣掉。

在美国,赠与税是给钱的人付税,收钱的人不需要付税。美国是一个资金流通的国家,尤其是欢迎外国的资本流入美国。但是美国政府特别防范洗钱,特别警惕的是防止资金进入美国用于恐怖活动。如果你收到的钱来自于中东国家,特别是那些盛产恐怖分子的国家,那么你的资金源头和流向都会受到密切关注。

遗产税 与 继承税 对比

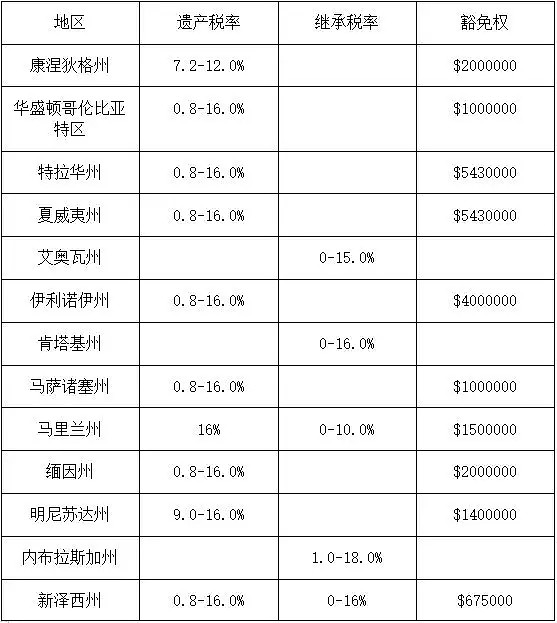

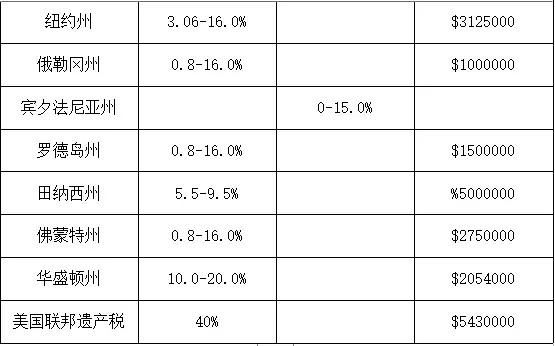

一般来说,遗产税是送钱人需要缴纳的,而继承税是收钱人缴纳的。目前,美国有15个州和华盛顿哥伦比亚特区需要缴纳遗产税,6个州需要缴纳继承税,其中新泽西州和马里兰州这两种税都需要缴纳。

由上表我们可以看出,华盛顿州的遗产税最高,为20%;夏威夷和特拉华州的豁免额度最高,与美国联邦遗产税豁免额度相当,俄勒冈州的遗产税豁免额度最低,只有¥1000000美元。在六个需要缴纳继承税的州里,内布拉斯加州的税率最高,为18%,肯塔基和新泽西州其次,税率为16%。

值得注意的是,新泽西州自2018年起取消遗产税。纽约州2018年免税额为525万,2019年将和联邦免税额相同。

父母转移资产给子女的方法充分利用每年的赠与豁免:

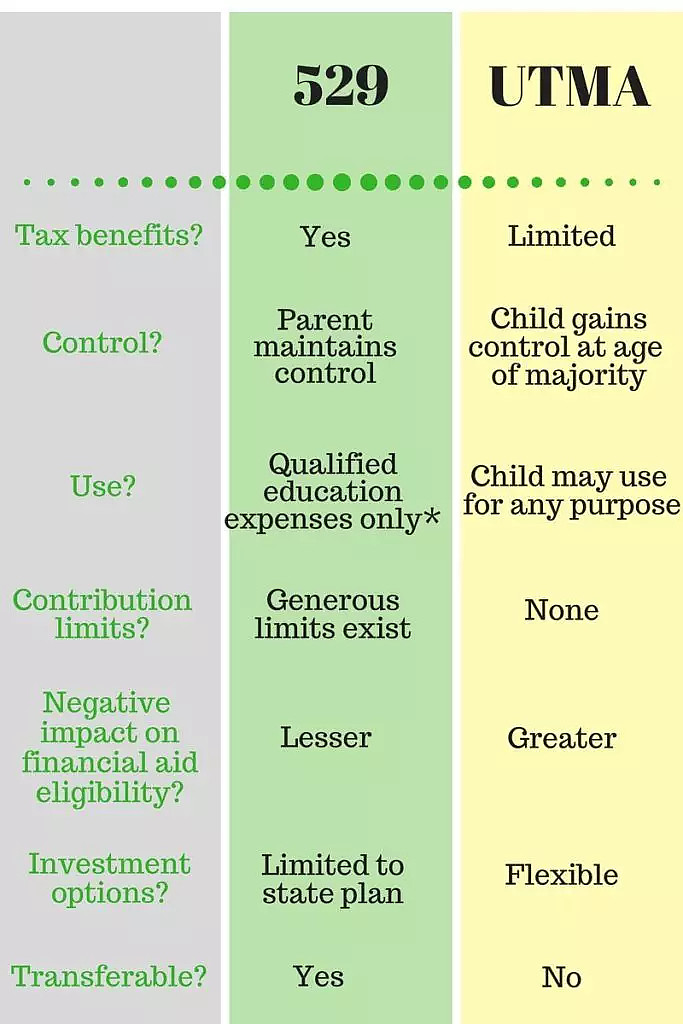

在美国,法律允许你可以每年给你的孩子14000美元,那么夫妻双方联合就是28000美元。这种方法最常见的做法如下:一是设立UGMA或者UTMA账户,也就是我们所说的监护人账户。每年都可以往这个账户转进去一笔钱,同时里面的钱可以用于投资股票或者是基金,转到的钱可以按照小孩的税率来交税,税率会更低。而这笔钱你传给小孩是不需要交赠与税的,包括你百年之后也不算遗产税。但是值得注意的是,当孩子成年后小孩就自动成为账户的所有人享有完全的支配权,同样的是,如果她未来要申请助学金会有所不利。

利用年度赠与豁免开设529账户

在这个账户里,你可以一次性放进去5年的限额也可以一年一年地放,按每年28000来算,当然五年内你不能再放钱进去。这笔钱主要用于孩子日后的教育经费,但如果用作他用,将会有资本增值税。

*下图是设立529s与设立UTMA/UGMA账户的比较图:

购买人寿保险:

购买人寿保险:

这种方法是父母给自己买保险,但是把子女列为保险的受益人,或者是给小孩买保险,然后再把保险的所有人改为小孩自己。

如果给自己买保险,这是给家庭的一个保障,也是把留给子女的资产最大化的方式。

假设你有100万的资产可以留给子女,其中50万元是流动资产,如银行存款、股票或者共同基金。如果你选择用30万元来买人寿保险,而未来可能能买到100万以上的人寿保险,而且没有税。

如果给小孩买保险。首先,小孩的保险便宜;其次,给小孩买的永久性保险,还有现金值。一开始的时候现金值会比较少,但是日积月累几十年后来看还是很可观的。这笔资金可以用作未来孩子购房或是教育基金。在小孩成年前保险由你控制,成年后可以转给小孩。

设立信托:

你也可以不把保险的理赔纳入财产,那么就去设立一个不可撤销的保险信托作自己保险的受益人和所有人。

百年之后,这笔理赔进入信托账户,你的子女可以作为信托的受益人从账户拿钱。

这样的好处是这笔保险理赔将不算在你的遗产里而不产生遗产税,而且信托具有官司和离婚保障的功能。

这里的离婚保障功能是指,如果你子女离婚,离婚配偶不可以从这个信托中分钱;这里的官司保障功能是指,如果你的子女吃官司,别人也没有办法动用这个信托中的财产。

当你的保险额很大的时候,或者是你本身的财产以及超出了遗产宠的财产免税额,那么你一定要设立保险信托。作为投保人,你也有权写明受益人对该资产的花费规则来规范子女的用钱。

信托实际上就是设立人为了受益人的利益而设立的一个实体,然后把财产放到这个实体中。

设立人事先规定受益人如何获得与使用信托中的财产。

信托有多种多样的,基本可以划分为可撤销的与不可撤销的两类。

可撤销的信托:可撤销的信托一般包括生前信托和pension信托。因为其可撤销,所以也没有什么省税的功能,更加没有资产保障的作用。

不可撤销的信托:不可撤销信托一般包括人寿保险信托、朝代信托等。不可撤销信托具有遗产规划作用,但是放进去的财产将不再属于你,你无法行使支配权更不可能有受益权。

有效地规避遗产税,进行财产保护规划,对于在美国买房的人来说是一门很新但却很值得弄懂的学问。财富的传承,大家要从财务、税务以及法律的角度出发,来为自己指定合适的计划。合理地规划自己的财富,为你的后代能过上有品质的生活得到保障,也能将自己的财富更好地发扬光大。