刚看完中国平安2023业绩发布会,今天的市场已经对这份业绩短期不及预期,做出了合理的反应。但是对于长期的业绩预期,或者说对于未来三年的业绩预期,管理层充满信心,我对于未来三年中国平安的业绩,也保持乐观和看好。

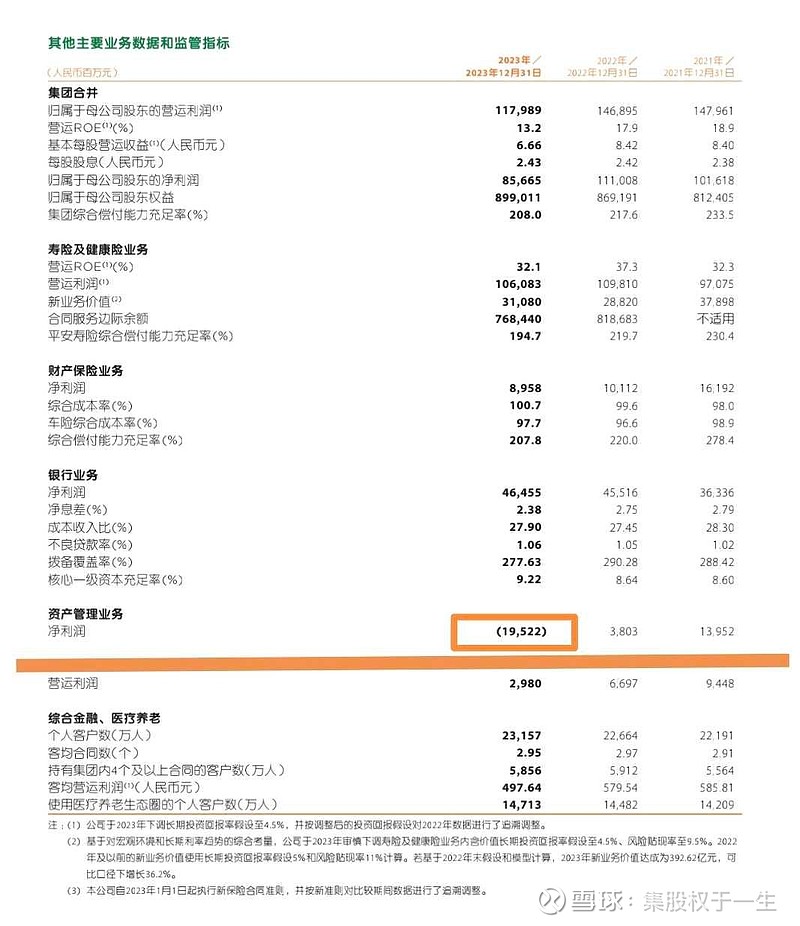

2023年,公司归母净利润856.65亿元,同比下降22.83%,大家抓住的就是净利润大幅下跌,年报中有一项资产管理业务净利润亏损195.22亿元,公司管理层解释是出于公司一贯审慎原则,对于投资项目的审慎评估,做出的计提拨备,对于单一项目的风险敞口,完全可控。净利润的下跌,受宏观经济和市场波动的影响。公司认为坚决执行监管部门的政策要求“报行合一”对公司是利好政策。

我认为执行“报行合一”的新准则下,对于产品好,服务好,实力强劲的优秀公司,确实是利好,更加严格的标准,能体现优秀的公司更优秀,平庸的公司更平庸。(这就好比考试的难易程度,有难度的考试,对于学霸是好事,对于学渣是坏事。因为这样能拉开差距)。公司以审慎的原则,基于对宏观环境和长期利率趋势的综合考量,下调长期投资回报率假设和风险贴现率的做法,我认为是实事求是的自我评估,影响的是账面价值,不会削弱其客观的内在价值。轻装上阵,未来业绩可期。

其次,公司在今年利润下跌,还能稳定提升分红,并且有信心在未来三年继续稳定提升分红水平,这是管理层对未来三年公司自身业绩稳定发展的强有力信心。

中国平安的“寿险及健康险、财险、银行”三大核心业务稳健,这个基本盘扎实稳健,业绩就有保证。值得关注的是,平安寿险2023年重回升势,新业务价值同比大增36.2%,主要得益于代理人人均新业务价值大幅增长89.5%,代理人渠道新业务价值增长40.3%,以及改革后银保渠道势头强劲,新业务价值增长77.7%。代理人人数下降幅度缩小,代理人人均新业务价值大幅提升,这是代理人队伍“量变到质变”,说明改革初见成效,未来代理人队伍企稳回升,是转折的信号。代理人渠道和银保渠道,只是其二的两个渠道,还有下沉渠道和社区网格渠道,其中社区网格渠道是中国平安所特有的渠道,这是在优质存量客户中发掘更多新价值的重要的优势渠道。比如,我在平安购买了寿险,体验不错,如果我还有其他的需求,想买健康险,财险,车险,理财,投资,办信用卡等等,平安都能提供,而且一个账户就可关联所有产品,所带来的“省心、省时、省钱”服务体验,就会让我很难选择其他公司的产品,这就是协同效应带来低成本的获客率和客户粘性。

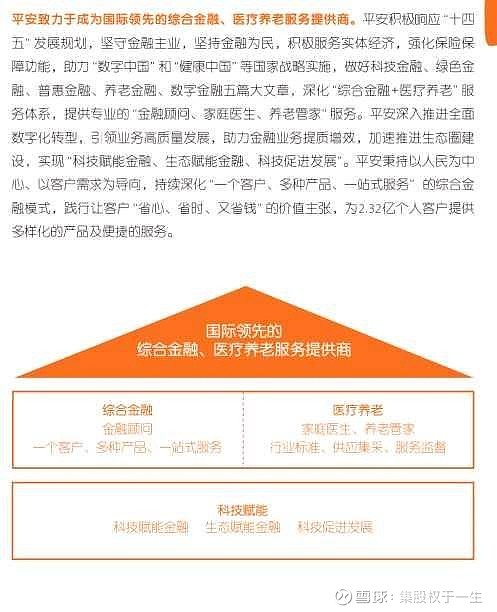

3月22日,在中国平安2023年全年业绩发布会上,中国平安联席 CEO 郭晓涛表示,公司战略清晰,核心业务增长基础稳健。“综合金融+医疗养老”战略是应对当前经济环境下的核心竞争力,是“富国银行+联合健康”模式的升级版。通过科技赋能及组织协调,协同效应进一步展现,驱动公司价值不断提升,管理层对未来公司持续稳健的发展充满信心。

最近我看完《中国平安成长之路:无止之境》和《基业长青》,理解并相信中国平安具备成为高瞻远瞩的基业长青企业。在《基业长青》书中提到高瞻远瞩型企业,敢于提出“胆大包天”的目标,中国平安提出“致力于成为国际领先的综合金融、医疗养老服务提供商”,别人一个公司做成一个事,平安是一个公司要做成两件事,何等的“胆大包天”。中国平安传承了创新和敢为天下先的蛇口精神;具有主动求变,居安思危,未雨绸缪的前瞻性企业文化;具备引领行业发展的实力和探索精神。在结合平安自我孵化的科技和AI的助力,“综合金融+医疗养老”战略,协同发展,不断创造价值,能做成这两件大事可能性极大,也非中国平安莫属。

最后,谈谈我为什坚定持有中国平安?

从四年前进入股市,买的第一手中国平安的股票,当时记得还是60多买的,涨到90多没有卖,然后一路下跌,一路补仓,也有做过T,分红后再买入,现在持有48手的中国平安股票,可想这四年的持股体验……,从只知道中国平安只是卖保险的大公司(因为当时很多大城市的商业区都有写着中国平安的大厦),到现在有些理解中国平安的行业地位,商业模式,护城河和“胆大包天”的目标等。

好行业:保险是朝阳行业,在中国的广度和深度远没有饱和,很多人看到的是新生人口的降低,却没有看到随着中国经济的发展,个人和家庭财富的提高,中产阶级的人数增加,对于保险和财富管理的需求的提高。而中国老龄化社会的到来,医疗养老的需求也大幅的提高。

好公司:中国平安无疑是保险行业的龙头,顶流的存在,再加上“综合金融+医疗养老”战略,这将是巨大的护城河。

好价格:无论从PE,PB或其他估值方式,从目前的价格来看,都是低估的。未来医疗养老的战略成功和孵化的科技、AI的成长,中国平安不单单是一家金融公司,还是一家医疗公司和科技公司,市场将重塑其估值,戴维斯双击有极大的可能。

综上所述,好行业,好公司,好价格,就是我现在坚定持有中国平安的理由。$中国平安(SH601318)$

本文只是本人愚见,不提供任何投资建议,入市有风险,投资需谨慎。