摘要:合兴包装并不是一家优秀的公司,由于公司所处纸包装行业极度分散,行业竞争激烈,公司盈利能力一般,财务状况仅仅合格,应收账款高企既蕴含风险,也体现了公司在产业链上议价权的弱势。不过,公司目前股价已较为充分地反映了当前困难和悲观预期。未来可能提振股价的因素来自两点,一是宏观经济基本面的改善;二是伴随公司外延扩张的市场集中度提升和竞争格局改善。前一点目前还不明朗,后一点属于长期逻辑,短期难见成效,但在市场集中度提升的长期逻辑下公司有很大的成长空间(这一点和处于夕阳行业的公司不同,夕阳行业内公司的估值可能是没有下限的),因此建议在股价明显低估、跌无可跌时买入,则未来情况改善和估值回升的概率较大。笔者估计30亿市值可能是公司的“地板价”,因此可以在30-35亿市值的区间内考虑买入正股及可转债,对应股价为2.56-2.99元。

一、简介

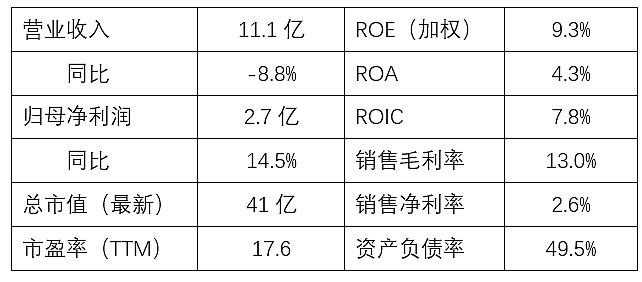

合兴包装主要从事中高档瓦楞纸箱、纸板及缓冲包装材料的生产销售,为箱板瓦楞包装龙头,所属申万行业分类为轻工制造-包装印刷,其2019年基本财务资料如下:

表1 合兴包装2019年主要财务指标

资料来源:公司年报

整体来说,公司规模较小,盈利能力一般,且2019年收入同比下降,显示业绩承压。其归母净利润与营收背离呈同比上升有三方面原因,一是公司成本主要为原材料成本,约占全部成本的57%,收入下降的同时原材料成本也下降;二是2019年非经常性损益较2018年增加约3000万(主要是财务费用下降4500万);三是母公司占合并财务报表比例增加。因此在营收下降、利润总额持平的情况下,归母净利润出现显著上升。

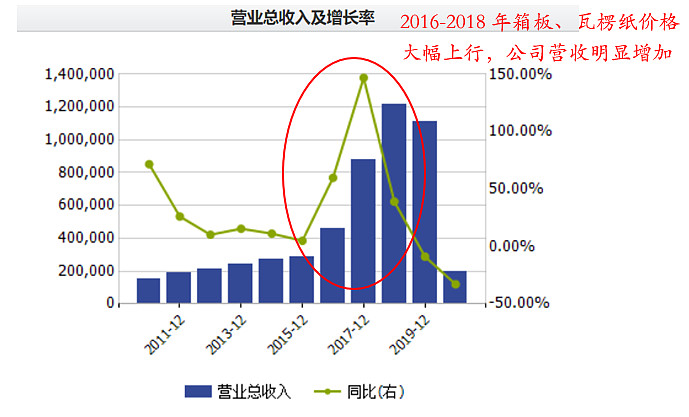

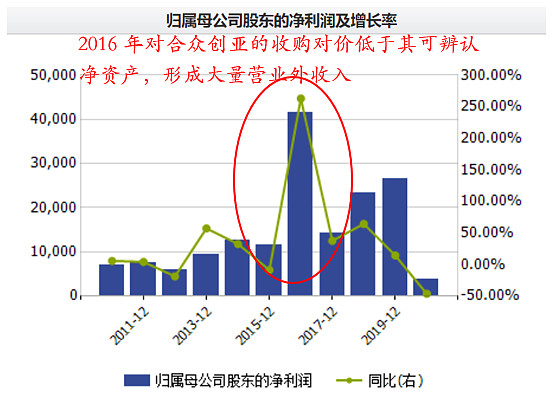

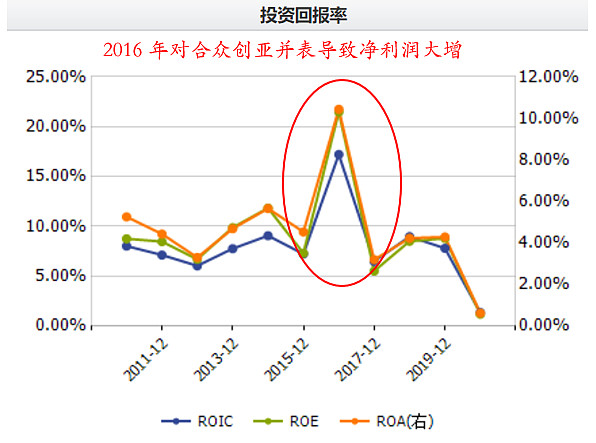

观察其近十年财务情况,发现其业绩波动较大,投资回报率也不稳定,且ROE长期处于5%-10%之间,回报率一般。笔者已将主要的业绩波动原因标注于下图中。需要说明的是,市场一般认为公司于2018年完成对合众创亚的收购,事实上公司于2016年通过设立并购基金(厦门架桥合兴股权投资合伙企业)收购合众创亚,并持有并购基金18%的份额,后又于2018年从并购基金手中完成对合众创亚100%的收购,根据公司2019-027号差错更正公告,应从2016年起即对合众创亚做并表处理。

图1 合兴包装主要财务指标

资料来源:wind

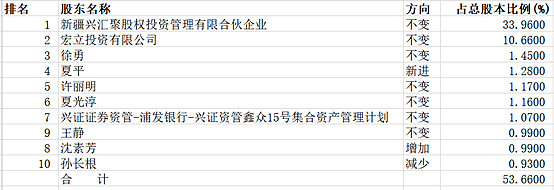

截至2020年一季报,公司前十大股东如下:

表2 合兴包装前十大股东

资料来源:公司年报

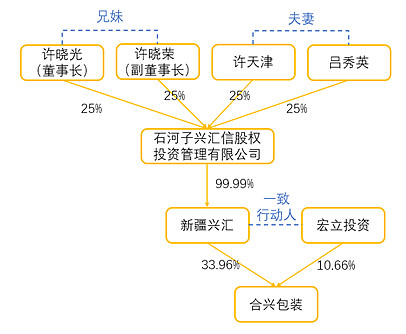

其中新疆兴汇聚股权投资管理有限合伙企业(以下简称“新疆兴汇”)和宏立投资有限公司(以下简称“宏立投资”)为一致行动人,公司实控人为许晓光、许晓荣、许天津、吕秀英四人,其中许天津和吕秀英为许晓光和许晓荣两人的父母,具体股权关系如下图,可见公司为一典型的家族控股企业,公司现代治理结构可能不够健全,但控制权比较稳定。

图2 合兴包装股权穿透图

资料来源:公司年报

二、公司业务模式分析

1、收入端

公司目前收入主要来源于两部分:传统的包装制造业务和2016年起开展的产业链服务业务,2019年前者占收入比重为69%,后者占比31%,我们分别论述。

包装制造业务与下游家用电器、食品饮料、电子消费品等零售消费行业密切相关,虽然这些行业多为弱周期行业,但下游行业景气度水平仍会受到宏观经济波动的影响,进而影响包装行业整体需求。近年来宏观经济持续下行,2020年更受到新冠肺炎疫情冲击,短期内包装制造行业需求仍有下行压力。

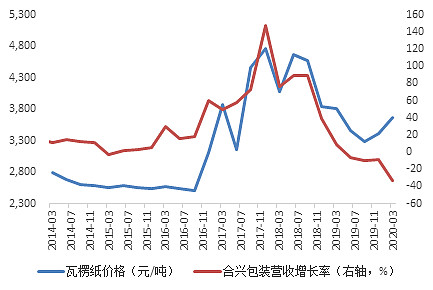

另外,因为公司主要从事纸包装,其包装制造业务收入也随包装用纸(包括箱板纸、瓦楞纸等)价格波动。不过,由于纸同样也是公司成本项,故纸价上涨带来的营收增长并不一定带来盈利增长,反而可能减少公司利润,对此我们将在下一节说明。

图3 公司部分产品展示

资料来源:公司官网

图4 合兴包装营收增速与纸价同步

资料来源:wind

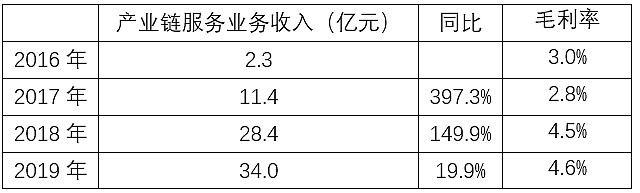

产业链服务业务来自公司包装产业链云平台(PSCP),该平台致力于为包装产业链上下游企业和客户提供订单匹配、集中采购、产业链支持、信息交流等服务,整合包装产业链,加强产业协同,这部分业务由于2016年刚刚开展,增长相对较快,但增速放缓趋势明显,预计再经过2-3年增长后会达到增长瓶颈。此外,与我们通常认为的服务业毛利率高于制造业不同,合兴包装产业链服务毛利率很低,不足5%,相比之下,包装制造业务毛利率在16%左右。

表3 产业链服务业务收入

资料来源:公司年报

整体而言,公司虽然提出了“百亿制造,千亿服务”的口号,意图打造包装产业资源整合及共享平台,但公司营收仍主要来自包装制造业务,在对公司毛利润拆解分析后发现利润更是如此,包装制造业务贡献了89%的毛利润,因此对合兴包装分析的重点仍在传统包装制造业务上。在后面的分析中,我们也仅需就包装制造业务展开。

表4 合兴包装2019年毛利润拆解

资料来源:公司年报,作者整理

2、成本端

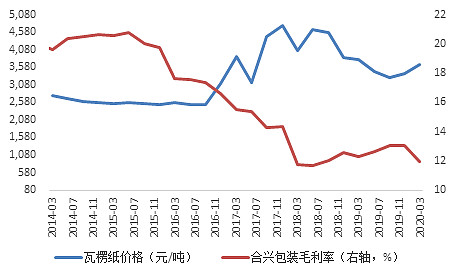

包装制造业务的主要成本是原材料,即箱板纸、瓦楞纸等包装用纸,根据2019年报,原材料成本占包装制造业务总成本的86%,其余为人工成本和制造费用。原材料成本对公司利润的影响分两种情况,一是下游需求变化带动箱板瓦楞纸价格变化,这种情况下原材料成本上升(下降)同时伴随着企业利润上升(下降);二是上游造纸行业供给冲击造成的价格变化,这种情况下原材料成本上升(下降)则意味着公司利润的下降(上升)。从历史经验看,公司毛利率与原料纸价格呈一定负相关关系,可见原料纸价格变动主要受供给端影响,未来公司利润仍受上游原料纸供给影响。

图5 瓦楞纸价格与合兴包装毛利率呈负相关关系

资料来源:wind

3、竞争格局

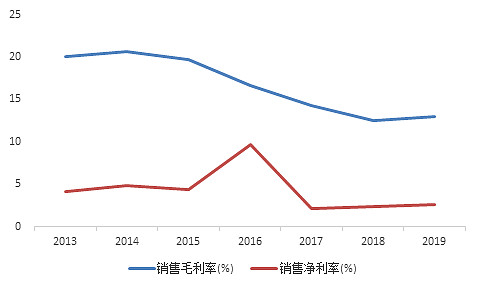

纸包装行业目前极度分散,2017年纸包装市场CR4仅5.8%,因此竞争激烈,属于完全竞争市场,因此公司毛利率和净利率均处于较低水平。相比之下,同期北美纸包装市场CR4则达到82%,未来国内纸包装行业集中度提升是大势所趋,但这需要很长一段时间才能完成。

图6 2017年我国纸包装市场 CR4 仅为 5.8%

资料来源:光大证券研究所

图7 合兴包装毛利率和净利率均较低

资料来源:公司年报

综上,对公司经营情况影响较大的变量有三个,一是宏观经济走势,二是上游原料纸价格,三是行业集中度提升情况,下面分别论述:

首先,国内目前已基本全面复工复产,但国外疫情蔓延对外贸冲击很大且难以短时间结束,今年宏观经济不会断崖式下跌,但也存在不小的下行压力,因此需求端仍以下行压力为主;

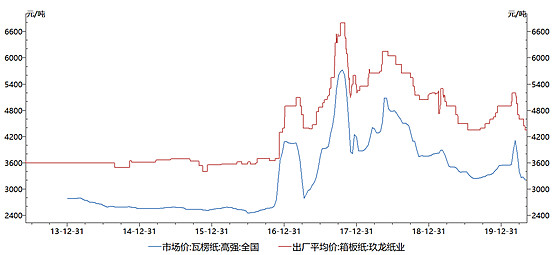

其次,近几年瓦楞纸价格波动主要由上游供给侧因素造成,以2017年为例,2017年的涨价受到首提禁废政策的刺激,2017年5~9月纸价急速提升,国废/箱板/瓦楞提价幅度分别达到79.5%/58.9%/97.4%,但随后快速回落。主要因为2017年产业中认为废纸供应会短缺,并预期纸价上涨,叠加当年经济形势向好,下游经销商、包装厂开启“疯狂”备库的模式,但当时并未出现废纸供应的实质性减少(2016年进口废纸2800万吨、2017年2500万吨),并且2017年国废突然涨价也刺激国废回收量的上升。因为产业链备库的行为,各环节库存到达高位,到了行业淡季后,整个行业进入主动去库阶段,纸价快速回落。随后的年份废纸进口核准量逐步减少,2018年核准进口约1800万吨,2019年约1000万吨,去年年底生态环境部公布了2020年第一批废纸进口许可,总共核准了278.35万吨废纸进口量,比2019年第一批许可量下滑45%,同时在国外疫情继续发酵的情况下,废纸进口受限,今年原料纸价格料难大幅下行。

图8 瓦楞纸及箱板纸价格走势

资料来源:wind

最后,行业集中度提升是大势所趋,但这是个长期过程,短期效果有限。公司目前也正着重于外延式增长,主要有三个途径,一是并购同类企业,例如对合众创亚的并购,这笔收购刚于2018年完成,短期内预计不会有并购方面的大动作;二是开拓新客户资源;三是向产业链上下游延伸,例如公司打造的包装产业链云平台(PSCP)和智能包装集成服务(IPS),但正如前文提到的,这部分业务利润率并不高,能一定程度上提高公司盈利能力,但不是决定性的。

因此,总体看来公司2020年仍以下行压力为主,经营状况难有显著改善。

三、财务风险

公司资产中应收账款占比过高,2018、2019年应收账款分别为26.8亿、25.3亿,分别占总资产的38.2%和38.9%,2019年计提应收账款坏账准备5172万元,占净利润的18%,因此,应收账款坏账计提会对公司净利润产生较大影响。

此外,根据公司2020年一季报,公司资产负债率为47.5%,流动比率1.7,速动比率1.3,已获利息倍数从2019年底的5.5降至2.8(主要是因为受疫情影响EBIT降幅较大),虽然不至于发生债务违约,但公司偿债能力也只能算及格,其主体及债券最新评级仅为AA,与笔者的观点基本一致。

今年受到疫情影响,公司利润大概率下滑,同时坏账计提却很可能增加,两方面冲击下公司出现债务违约的风险也值得关注。

四、估值分析

或许正因为前景的不够乐观,虽然2019年公司净利润增长14.6%,但公司股价自2019年4月起便持续下跌,至今已接近腰斩,远逊于沪深300,公司市盈率(TTM)为17.6,对于一家小市值公司,这样的市盈率水平可以称得上“偏低”,同时亦处于历史上较低的位置,可以认为当前股价已经较为充分地反映了公司目前面临的困难。

图9 合兴包装近一年股价走势

资料来源:wind

图10 合兴包装近五年市盈率走势

资料来源:wind

精确预测公司未来盈利难度极高,但可以有一个保守的“毛毛估”。2019年公司营收111亿元,净利率2.6%,在疫情结束后的正常情境中,假设原料纸价保持基本稳定,公司营收有望继续扩大,同时净利率会继续下降(因为营收增长较快的产业链服务业务净利率较低,详见第二部分),在保守估计营收111亿,净利率降至2%的情况下,归母净利润为:111*2%*91%=2亿(母公司占合并报表总权益的91%),20倍PE对应40亿市值,15倍PE对应30亿市值,在公司基本面未发生严重恶化的情况下,30亿市值基本可以认为是合兴包装的“地板价”。

五、“他山之石”——冯柳犯的错

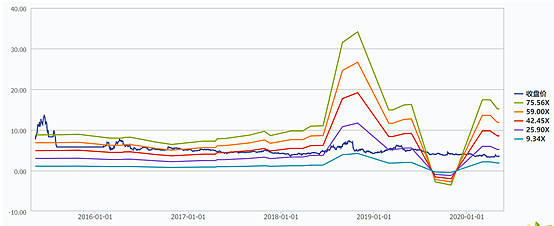

从历史上看,合兴包装前十大股东中机构投资者较少,公司并不受机构投资者青睐,但从2018年二季度开始,著名投资人冯柳操盘的高毅邻山1号远望基金出现在公司前十大股东中,直至2020年一季度退出前十大股东,笔者复盘了这只基金在合兴包装的持仓变化如下图,图中每个黄色框包含时间长度为一个季度,从2018年二季度延续至2020年一季度:

图11 高毅资产对合兴包装的持仓变化

资料来源:wind,作者整理

冯柳作为市场知名度极高的基金经理,其旗下基金业绩表现不俗,但其在合兴包装上的投资却算不上成功。笔者认为,错误可以教人的往往比成功更多,而最好是从别人的错误(而不是自己的错误)中学习,因此冯柳的犯错可以作为我们反面的“他山之石”。

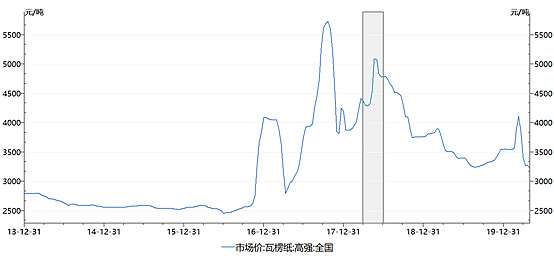

笔者认为,冯柳建仓的逻辑很可能是原料纸价格下行。冯柳在图12阴影部分期间建仓,期间瓦楞纸价格突破5000元/吨,形成一个仅次于2017年最高点的小高峰。冯柳有在工业品价格上下注的习惯,当某些产品价格保持高位或低迷很长一段时间后,其价格反转的概率就很大。箱板、瓦楞纸价格因外废进口限制而价格大涨后,国内本就过剩的原料纸产能会逐步跟上,高位的原料纸价格不可持续。由于原料纸价格与公司毛利率有负相关关系(图5),原料纸价格下行有利于公司盈利。

图12 高毅资产建仓时对应的瓦楞纸价格

资料来源:wind,作者整理

但市场对此并不买账,从公司财报上看,原料纸价格下行对公司盈利的贡献也并不显著,这主要是因为:(1)原料纸价格下行也受到下游需求不振的影响;(2)公司所处行业面临激烈竞争,公司没有足够的议价权,原材料价格下降带来的利好被竞争带来的产品价格下降吞噬。这提示我们,在原料纸价格上下注公司未来可能并不是一个好主意,下游需求和行业竞争格局更值得关注。此外,应当尽量避免长期持有面临激烈竞争的公司,倘若要买入,尽量选择价值显著低估的时点。

六、总结及可转债分析

总体来说,合兴包装并不是一家优秀的公司。由于公司所处纸包装行业极度分散,行业竞争激烈,公司盈利能力一般,财务情况仅能算合格,应收账款高企既蕴含风险,也体现了公司在产业链上议价权的弱势。不过,公司目前股价已经较为充分地反映了当前困难和悲观预期,未来可能提振股价的因素来自两点,一是宏观经济基本面的改善,包括消费回升、外贸回暖;二是伴随公司外延扩张的市场集中度提升和竞争格局改善。前一点目前还不明朗,后一点属于长期逻辑,短期难见成效,但在市场集中度提升的长期逻辑下公司有很大的成长空间(这一点和处于夕阳行业的公司不同,夕阳行业内公司的估值可能是没有下限的),因此建议在股价明显低估、跌无可跌时买入,则未来情况改善、估值回升的概率较大。根据第四部分的分析,30亿市值可能是公司“地板价”,因此可以在30-35亿市值的区间内考虑买入,对应股价为2.56-2.99元。

合兴转债于2019年9月16日上市,期限为6年,目前报价109.7元,转股溢价率37.3%,转债溢价率16.5%。其转股价格为4.38元,当前正股股价3.50元,已满足修正转股价格条件,但董事会尚未修正转股价格。合兴转债目前虽然报价不算高,但由于股价下跌,转股溢价率较高,暂不具备好的投资价值,同样建议在公司市值跌入30-35亿元的区间时再考虑买入机会。