近期市场震荡加剧,有南粉在后台咨询,买的基金跌跌不休,每天盯着账户波动越看越心慌,连定投都快坚持不下去了,要不要等市场回暖再接着投?

南南第一时间便反对了这种做法。我们都知道定投的原理,在于不去预测市场,而是通过规律性投资来克服人性弱点,通过坚持定投积攒更多份额,让微笑曲线早日到来。市场每下跌一分,我们离底部便更近一步。

但说得容易,做到却很难。在当前节点,定投到底该如何坚持呢?又该注意哪些问题?今天我们来聊一聊。

01

定投需要择时进行吗?

首先,我们来看看定投究竟该择时进行吗?从行为金融学的角度来说,每一个投资者都存在一定程度上的“损失规避”心理:赚1000块和赔1000块,大多数人认为损失带来的疼痛感,是收益带来喜悦感的2倍。

因此市场越低迷,本应是“抄底”的好时机,大家却很难有信心来支撑投资的信念感。定投的纪律性就发挥了作用,避免了低位不敢买的情况。

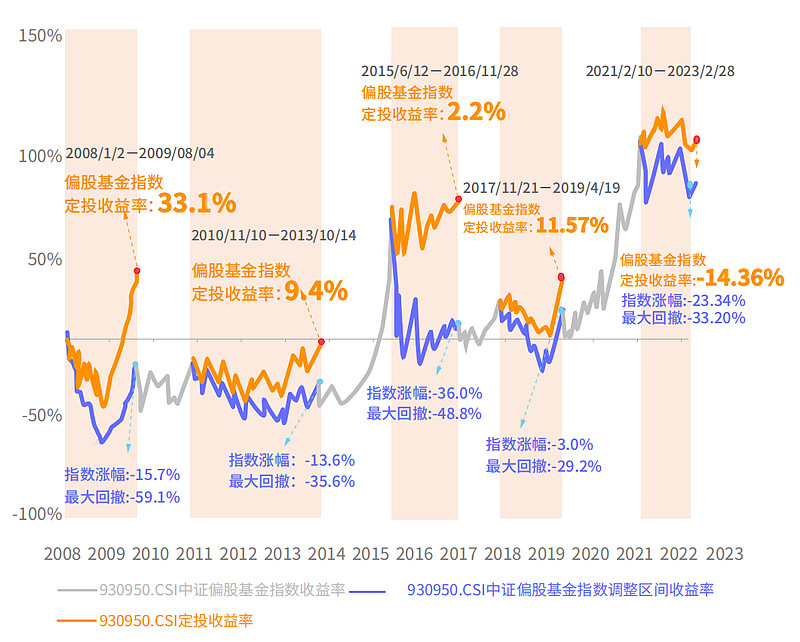

数据来源:模拟数据来自同花顺iFinD,时间区间为2008.1.1-2023.2.28,定投标的指数:中证偏股型基金指数(930950.CSI)。2008/1/2-2009/08/04区间定投的收益率/年复合收益率:33.1%/19.6%,2010/11/10-2013/10/14区间定投的收益率/年复合收益率:9.4%/3.10%,2015/6/12-2016/11/28区间定投的收益率/年复合收益率:2.2%/1.50%,2017/11/21-2019/4/19区间定投的收益率/年复合收益率:11.57%/8.10%,2021/2/10-2023/2/28区间定投的收益率/年复合收益率:-23.34%/-12.16%。定投模拟按照每个交易日投资一笔固定金额计算。定投收益率=中证偏股型基金指数当前点位/最新定投成本-1,最新定投成本=定投开始以来每日定投成本的调和平均数。指数历史表现不预示未来。

我们以中证偏股基金指数为例,回测了它在2008年-2023年五次大的趋势性回调情况。结果发现:每一次令人煎熬的大幅下跌,都或迎来基金定投的较好时间窗口。

以最近一次回调为例,2021年2月10日至2023年2月28日,中证偏股基金指数跌幅达23.34%,如果在这阶段坚持定投,我们发现定投收益率为负14.36%,相比一次性投资亏损更小。

总结来说,定投不需要择时,在市场回调阶段反而或是定投好时机。

说到这里,那万一定投在高点又该怎么办?别慌,即使定投在高点咱也不怕。

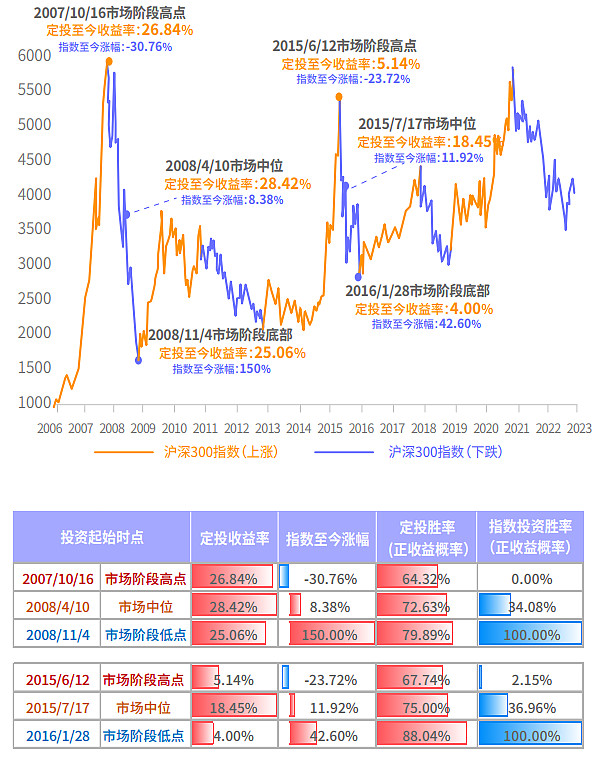

数据来源:模拟数据来自同花顺iFinD,时间区间为2006.1.1-2023.2.28,定投标的指数:沪深300指数(000300.SH)。2007/10/16开始定投的收益率/年复合收益率:26.84%/1.67%%,2008/4/10开始定投的收益率/年复合收益率:28.42%/1.82%,2008/11/4开始定投的收益率/年复合收益率:25.06%/1.70%,2015/6/12开始定投的收益率/年复合收益率:5.14%/0.75%,2015/7/17开始定投的收益率/年复合收益率:18.45%/2.60%,2016/1/28开始定投的收益率/年复合收益率:4%/0.65%。定投模拟按照每月最后一个交易日投资一笔固定金额计算。定投收益率=沪深300指数当前点位/最新定投成本-1,最新定投成本=前期每月定投成本的调和平均数;定投胜率=正收益天数/全部天数*100%(从定投的第一天开始计算)。指数历史表现不预示未来。

我们同样以数据来说话。以定投沪深300指数为例,假设我们在2015年6月12日市场阶段高点时开始定投,截至今年2月28日,沪深300指数跌幅为23.72%,相反定投收益率却达到了5.14%。

即使是踏错了时机高位入场,如果能坚持下来,也能相当有效地分散风险、摊薄成本,一步步提高赚钱概率。坚持定投可以让我们保持在场,这样才能帮助我们在市场回暖时大概率收获定投的微笑曲线。

02

定投应该投多少合适?

最后,不管是在低点还是在高点定投,我们发现提高胜率的关键在于坚持,而定投金额多少在很大程度上影响我们是否能真正做到坚持。

那定投应该投多少才合适呢?

我们先学习两个概念:流量资金和存量资金。流量资金的特点是定时定量,比如每个月收到的工资、房东收租得到的房租。而存量资金不定时不定量,比如奖金、炒股赚的钱等。

对于流量资金有两种常见的定投方式,一是可以将每月流量资金的10%—20%进行定投。就像博多舍费尔(《财务自由之路》作者)说的,将每月收入的10%存入一个独立账户,这10%会让你变得富足,使用90%和使用100%,其实生活并没有很大的区别。用这些资金进行基金定投,有时侯也会起到降低支出的作用。

二是运用一条计算公式:用每月收入减去支出的差额,再除以2,作为每个月定投的金额,这种方式相对而言较为灵活。两种方法各有优势,如何选择视个人情况决定。

相比于流量资金,存量资金的定投方式难度会大一点。首先,在存量资金中,划出用于日常消费和未来支出的部分,而剩下的,就是可以用来进投资的存量闲余资金。

具体投多少,我们可以借鉴《生命周期投资法》,用100减去自己的年龄,再用存量闲余资金乘以这个数字的百分数。假如小明今年30岁,那么把闲余资金中的70%用来基金定投,剩下的30%用于其他渠道的投资,就是比较合理的操作。当然这个比例仅作参考,大家可以根据自身条件量力而行。

好啦,关于定投的分享我们就到这里。下期不见不散~

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

免责声明:《南南说理财》栏目旨在为广大投资者提供学习理财知识的素材,由南方基金管理股份有限公司(以下简称“南方基金”)员工撰写,内容引用信息均来自公开资料,我们力求但不保证这些信息的准确性和完整性。内容所载观点、结论及意见仅代表在报告发布时的个人判断,不代表南方基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任。本栏目内容版权仅为南方基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。南方基金保留对任何侵权行为进行追究的权利。投资有风险,入市需谨慎。