$牧原股份(SZ002714)$作为牧原最专业投资人看法

今日牧原股份通过回复,做出了神之一笔,公司通过合理解释给出了正确看法。

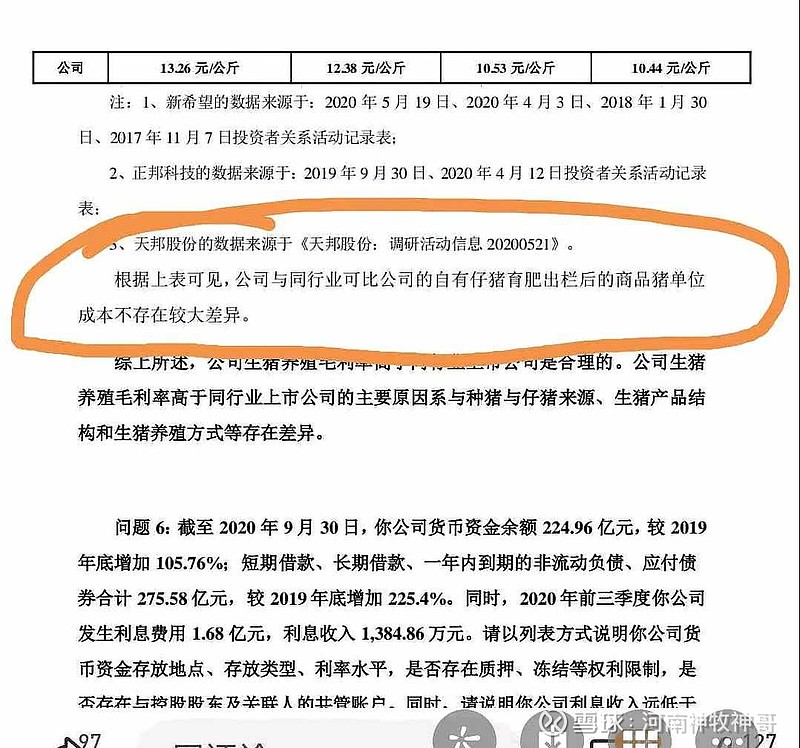

首先公司明确表示自身最大优势是因为量大,同样自繁养殖不存在所谓的成本优势大差别!

公司此次回复用意包含如下:

1.养猪行业整体均为好赛道,不存在特别的别的公司完蛋了,只有自己搞的下去这种情况,而是整个赛道都是出色的,我是最出色的那个。

2.本司最大优势应该是两个字总结,应该是量大,在这种好赛道中,本司占据最大的市场,吃着最大的红利!

所以通过本司本次回复,大家应该纠正思想,从垃圾堆里找黄金,变为黄金里面找钻石思维。

本人强烈上调整个猪肉板块到20倍以上pe,牧原股份身为龙头加上屠宰应给出30倍以上pe估值。

请广大投资者理性投资,放大格局,不要将黄金赛道,诋毁成为垃圾赛道!