雪球上有些人觉得谭木匠按目前的股价 3.20 股息率达到了 12%,并且虽然最近十年利润没有增长,但非常稳定,期待着疫情过后甚至能增长,觉得是一只不错的收息股。

但未来谭木匠的利润不一定能稳定,甚至有倒退的可能。理由如下:

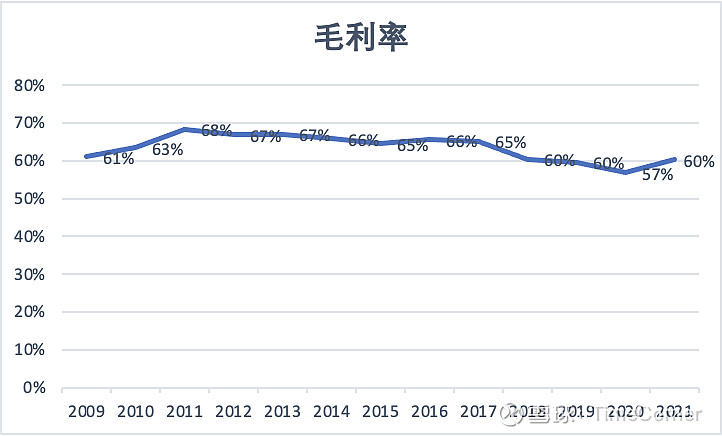

1. 依靠品牌溢价,谭木匠获得了不错的毛利率,但从上市到 2021 年。品牌溢价能力并没有随着时间增长,反而略有下降。谭木匠一直坚持线上线下同一价格,从不打折。但 2018 年却因为线上营销的压力参与了打折活动,说明线上的竞争非常激烈。

2018 年的毛利率从 65% 跌到 60%,财报里面说的原因是产品组合的变化导致,但我觉得可能跟线上打折促销也有所关联。

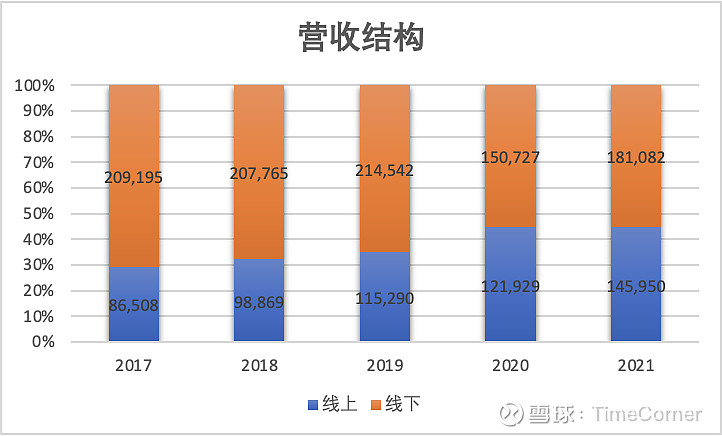

2. 加盟店数从 2014 年高点持续的在下降,线下生意受到移动互联网的冲击不小。

3. 那为什么营收并没有下降呢?因为公司开始发力线上营销。下面是 2017 年到 2021 年的营收结构。

虽然看起来 2020 年疫情之前公司在营收在增长,2017 年到 2019 年增长了 11%,但却是营销费用增长 39% 换来的。 从 2009 年到 2021 年营收增长 2.36 倍,营销费用增长了 3.77 倍,远比营收增长得快。如果营销费用一停,营收是否能增长或者保持呢?我没有答案。