前言:在上一篇关于美股开户的文章当中,我们了解到作为大陆用户,如何轻松进入美股市场,如你我所知,这只是万里长征的第一步。如果说,开户是从0到1,那么美股交易的具体技巧,至少可以归结为从1到100。本文是第二篇,讲讲财务分析中最重要的杜邦分析法。

巴菲特是博士学历,还考了CFA

金融从业人士买卖股票,那叫做证券交易,普通人只能算炒股。

炒股重在一个炒字,如炒菜一般,大火、快勺、一股脑出锅。

相对于金融从业人士的集团作战,普通人又称作小散,坊间所谓:三根阳线乐观起来,三根阴线就悲观起来,跌一个点想抄底,跌两个点怕疼不割肉,跌五个点闭眼装死,跌十个点就一刀割肉。

小散可以有别的命运吗?数据告诉我们,基本上很难。证券交易所数据显示,超过99%的小散账户,最终免不了三振出局的命运。

于是有聪明者改炒股为持股,遥拜巴菲特为上师,追求长线投资,言必称奥马哈门徒,把巴菲特历年股东信的要点背得溜溜熟,最不济的,也懂得价值投资、重仓买入、优质企业、长线持有、合理价格等等。

但这就够了吗?

学几个词,几个概念就够了吗?

远远不够。因为巴菲特其实是个博士,还考了CFA——你怀疑这点是吗?让我们来看巴菲特的具体学历。

巴菲特的大学,是宾夕法尼亚大学沃顿商学院(现8所藤校之一),不过他觉得老师的理论不够接地气,于是2年后申请转校到内布拉斯加大学林肯分校。他后来在与内不拉斯加大学商学院前院长Cynthia Milligan的一次会面中补充道:“内布拉斯加大学的老师使我茅塞顿开。没有一门课程会让我感到有所失望。我可以与教授紧密沟通,而且都是教授本人来给我们授课,在之前的学校里,往往是由研究生来教课。”内布拉斯加大学林肯分校,距离他的家乡不足百公里,这比千里之外的沃顿商学院强太多了,在这里,巴菲特获得了经济学学士学位。内布拉斯加大学林肯分校精算系于2010年,被美国精算协会(SOA)列入北美大学院校最优秀精算教育的前12所学校之一(Centers of Actuarial Excellence Program)。

巴菲特大学毕业后,来到了哥伦比亚大学商学院(同样是现8所藤校之一),以本杰明·格雷厄姆(Benjamin Graham)为师,并以最高的A+成绩获得了硕士学位。

格雷厄姆何许人呢?人称华尔街教父。巴菲特硕士毕业后,在1954-1956大约2年间,又获得了给他打工的机会,手把手做项目,是不是完全可以视作金融博士学历?

就是这个格雷厄姆,以精算分析的方式打破了华尔街的道氏理论,并于1962年发起建立并最终成就了金融投资领域的全球第一证CFA (全称 Chartered Financial Analyst 特许注册金融分析师) ,那么巴菲特同学,我们是不是可以将其视作“同等CFA资格”?

大咖导师+金融博士+CFA。

这就是巴菲特真正的本钱。即便放到今天,这也是硬得不能再硬的资历了。

我们回头再来看小散,所谓上无片瓦,下无立锥之地,这不下苦功夫能行吗。所以美股投资是技术活儿,不是抓阄,更不是点卯。

前几天,89岁巴菲特和他的合伙人95岁芒格,发布了伯克希尔哈撒韦公司未来十年的新规划。

那小散们,也当以十年为期,重整旗鼓,从格雷厄姆烟蒂理论到费雪成长理论,挨个研究个透彻,而杜邦分析法就是其中一个关隘。

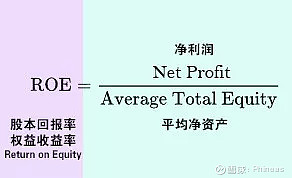

ROI、ROA和ROE

杜邦分析法,其实就是ROI(投资回报率Return on Investment)的会计学表达。我们投入一百块,能获得多少钱回报,这是非常直观的。

但是日常使用中,对ROI的解释有很大差异,比如有的电商认为“回报”指的是销售额,投资指的是广告费;有的房产投资者认为“回报”指的是房租减去月供,投资指的是首付款;有的项目投资者认为“回报”指的是纯利润,投资指的是总投资。这些差异,侧面说明了ROI的重要性。

换到股权投资的角度,也就是会计的角度,ROI的I、Investment投资,换成了A、Assets资产,更准确一点,这就是财报上经常出现的ROA(资产收益率Return On Assets),虽然看起来变化不大,但背后其实是值得琢磨的。Investment更偏向是一个货币的概念,而Assets则包含了货币、物资、设备、债权、专利,等诸多被控制的、未来可以产生现金流的东西。

所以在我看来,所谓会计学,就是一个严格定义各种商业内容的专业组织。他们通过这种看起来有点痛苦的繁文缛节,实现了商业内容的高效传播和精准分析。就如上文所说,如果没有会计学,大家各行其政,连一个ROI的含义都不能统一。

这里一个有趣的知识点,普通人一般习惯用“回报率”这个说法,而不是“收益率”这个拗口的说法。两者其实是等价的,如大家所知,很多现代学科,是百多年前日本学自西方,而后中国学自日本,比如“经济”两个大字便是如此,“收益”二字也是如此。细究起来,回报重在一个报字,有报答、报酬的含义,更倾向于一种对付出的回应;收益重在一个益字,是盈溢、增长的意思,这和资产的孳息概念是吻合的,所谓孳息,是指通过事物的自然属性、法律关系而获得的产出。所以,收益的确是更棒的一个词。

ROA,资产收益率,作为一个直指本质的指标,还有一个缺陷。由于杠杆的存在,Assets并不是一个准确的概念。比如一个火锅店自有资产200w,年利润50w,另外一个火锅店自有资产100w,借贷100w,一共200w,年利润也是50w。哪一个更优秀?

所以ROA的A,进一步变成了E、Equity权益,也就是大名鼎鼎的ROE(权益收益率Return on Equity)。权益全称所有者(股东)权益,指的就是企业偿还掉债务后剩下的部分,会计学的一个著名恒等式是:权益+负债=资产。

ROE——权益收益率、净资产回报率、股本回报率,这就是杜邦分析法所研究的东西。

杜邦分析法,三因素版本

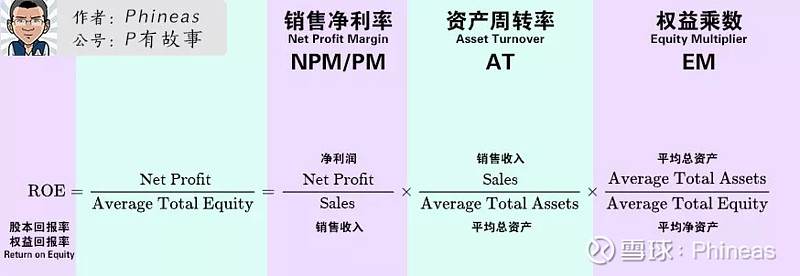

1912年,杜邦公司(DuPont)的一个销售员法兰克•唐纳德森•布朗(Frank Donaldson Brown)他发现了关于ROE的一个事实。

ROE本来是这样的

他发现,可以通过在分子分母分别添加销售收入和平均总资产,进一步分解成

而这分解后的东西,恰好是销售净利率×资产周转率×权益乘数

这就是在财务分析人士中很快风靡的三因素版本杜邦公式 (DuPont Equation),随着这个公式的发展和变化,又称为杜邦模型(DuPont model)、杜邦分析法(DuPont analysis)、杜邦分析系统(DuPont system)、杜邦特性理论(dupont identity)、杜邦方法(DuPont method)。

万变不离其宗,究其本质,就是从ROE出发,层层分解,从而把财务报表中的各个指标串联起来,形成一个更易于判断企业状态的框架结构。如果说ROE是表达了企业基于净资产挣钱的能力,那么杜邦分解后的公式,就是显示出这个挣钱能力所包含的若干要素。

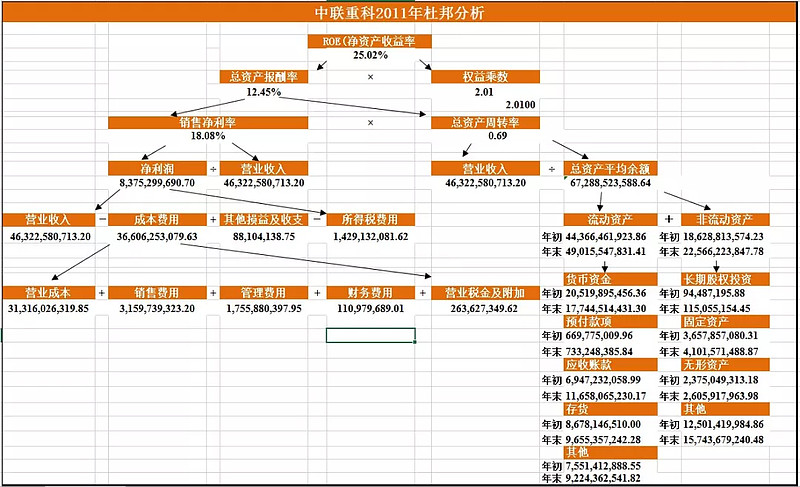

比如这样,三要素版本杜邦公式,填入具体财报数据后的样子

杜邦分析法发展了一百多年,已经不能跟上时代的发展,衍生了众多公式变种,其中影响力最大的一个,就是五因素版本杜邦公式。

杜邦分析法,五因素版本

2004年,美国波士顿大学Zvi Bodie、加利福尼亚大学Alex kane和波士顿学院Alan. J. Marcus将利息费用、税收费用引入杜邦模型,从而形成了五因素杜邦模型。

这个模型,是本篇文章的重点,因此在书写上会更严格,主要变化是如下几点:

1、销售额Sales替换成收入Revenue,美财报较常用后者(也称The Top Line因为收入这个数值一般在损益表的顶部),两者一般都指核心业务收入,包括产品销售和服务销售,但Revenue有的时候还包含利息、特许权使用费、诉讼收入等,所以要根据不同公司财报习惯具体鉴别。

有的公司喜欢用Net Sales的概念,Sales一般指合同销售额,Net Sales即净销售额,主要是剔除了退货、折扣等的损耗。

所以当Revenue不包含利息、投资等收入的时候,翻译成总收入是不妥的;而当Revenue包含一些非经常性业务的时候,翻译成营业收入也是不对的,Operating Revenue才是标准的营业收入。

总得来说,虽然美财报要遵守GAAP规则,但各家还是喜欢“个性化”表达,为了不被暗算,搞清楚各家财报的细目分类很重要,这也是我们强调要读财报原文的原因之一

2、税收负担率其实是税收率的补数,可计做(1-税收率),更方便理解;同理,利息负担率其实是利息率的补数,可计做(1-利息率)。

3、表示净利润的Net Profit替换成Net Income,它们和The Bottom Line(因为净利润这个数值一般在损益表的底部)都是指净利润的意思,但Net Income更常用。

Income表面意思也是收入,但一般不单独使用,一般作为词组联用,往往表示“利润”的意思。所以Income from operations或者Operating Income,不是营业收入的意思,而是指营业利润。

Operating Income加上利息和投资收入,就基本等于EBIT。(也有看法认为Operating Income=EBIT)

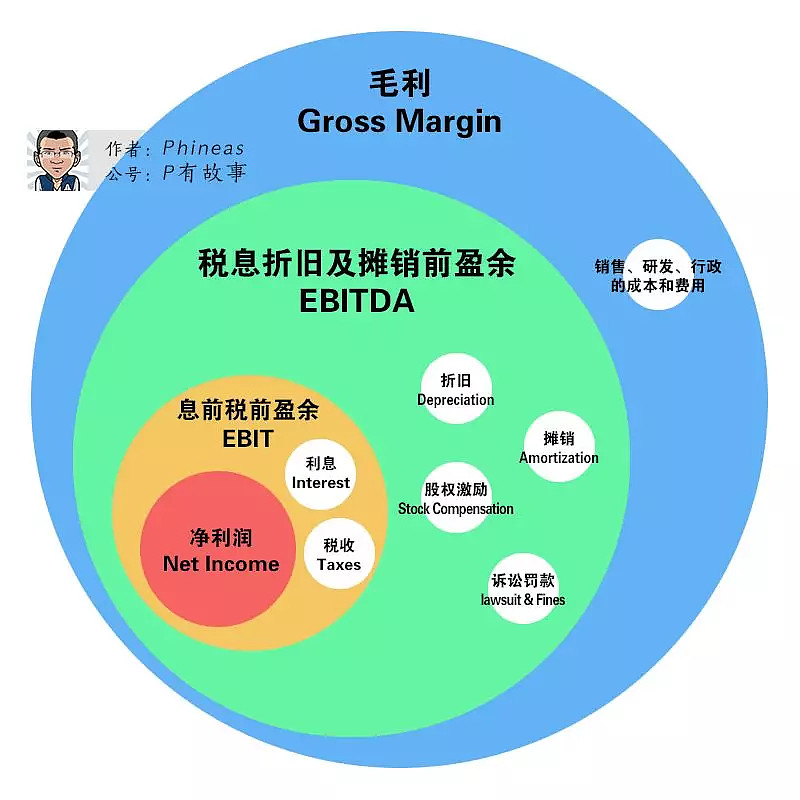

4、息前税前盈余EBIT是一个很有意义的数值,如下图。

EBIT其实代表的是公司业务的挣钱能力,它比净利润多出两个部分,利息和税收,这毫无疑问是公司挣来的,能更好的体现基于净资产挣钱的能力。

但EBIT实在是太残酷了,为了修饰报表,很多企业财报喜欢用EBITDA的概念,这是巴菲特明文反对过的。有的公司还把无形资产从摊销中分拆出来,又搞一个EBITA的概念。

我把阿里巴巴2019年第一季度的EBITA和EBITDA的官方算法,翻译并标记出来,以供一飨。

查看全文,请关注

公众号:P有故事