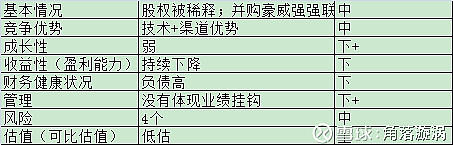

一、基本情况

公司

收购北京豪威科技(稀缺CIS标的,CMOS)

行业

二、竞争优势

1、技术+渠道优势

2、细分领域的技术优势,设计+销售,销售可利用分销的渠道优势

三、公司质量

1、成长性

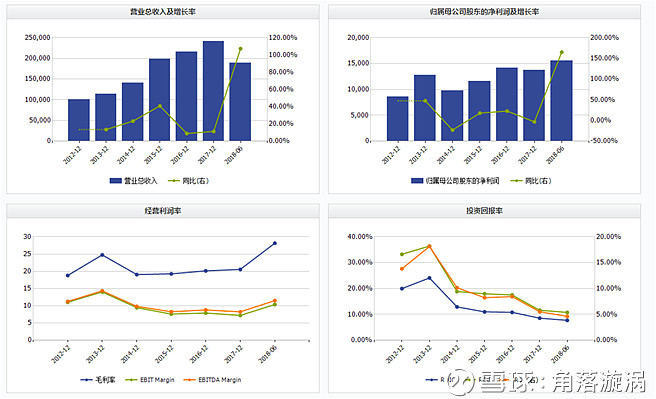

成长的组成部分 销售收入>利润增长,在毛利向上的基础上,利润趋势反映公司费用管控问题

主要收入是半导体分销,利润贡献为高毛利的半导体设计(TVS、电源IC、肖特基)

成长性差,18年收入与利润大幅增长,主要受益于分销中电子元器件涨价,而这种涨价具有周期性,不能维持长期稳定增长

2、收益性(盈利能力)

ROA\ROE\ROIC 反映杠杆不断增加的情况下整体盈利能力严重下降,

自由现金流匮乏,回收效率又没有提高

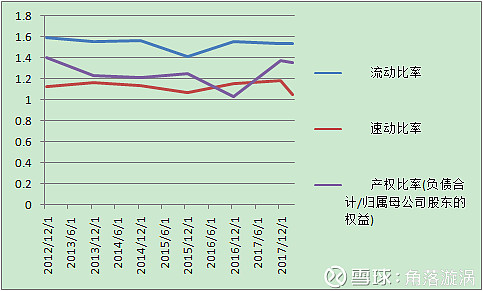

3、财务健康状况

公司的负债率逐年上升,利息负担重,存货积压

四、管理

1、利润下降,薪酬率稍稍增长,持股数略增,反映薪酬不合理,没有与业绩很好挂钩

2、股票期权暂时没有被独占

3、董事会与管理层重叠

五、需要注意的危险信号

1、现金流在减少,利润也在减少 每年有政府补助

2、连续的非经常性费用

3、暂无财务离职,离职高管主要是监事

4、销售政策暂时查不到资料

六、风险

1、行业周期性及市场变化风险

2、经营风险

a下游客户业务领域相对集中的风险

b代理权到期不能续约的风险

c新产品开发风险

3、募投项目实施风险

4、税收优惠政策变动的风险

七、估值(PE可比估值)

关键假设:

逻辑:

1、预期18年收入增长都非常高,毛利小幅增长;

2、预期近3年,投资规模还在扩大,固定资产增加,利息负债,销售费用大幅增加

3、按照模拟芯片的行业选择可比公司:福满电子、圣邦股份,得出平均PE42倍,因为股市是龙头,加上收购豪威给予的想象空间溢价,给予50倍PE估值

4、估值上还要27%的上升空间。

八、结论

综合:

基本面不好,管理层有待改进,股价低估。只适合中短线估值修复策略。稀缺CIS豪威的收购,确实有很大想象空间,设计上能与公司协同,又能合理利用公司的分销渠道,但是整合后的协同效应、股票被稀释、加上严重缺钱情况下负债增加到来的负担都要考虑。