2020年9月3日,嘉和美康(北京)科技股份有限公司(以下简称嘉和美康)招股书获受理,拟登陆科创板,公开发行不超过3446.94万股。

作为一家成立近十五年的企业,嘉和美康业绩规模不算大,近年来业绩却非常糟糕,连续三年出现巨额亏损。亏损背后,是嘉和美康同行业2倍的销售费用率和长期为负的经营性现金流量净额。

此外,嘉和美康还存在巨额累计未弥补亏损、应收账款激增等问题。IPO前夕,创始人的离场也给公司此次上市增添了不确定性。

营收“阴晴不定”,报告期巨亏1.73亿

嘉和美康自称“是国内最早从事医疗信息化软件研发与产业化的企业之一,长期深耕临床信息化领域,是国内该领域的领军企业之一。”据了解,公司此次拟募资7.50亿元,用于专科电子病历研发项目、综合电子病历升级改造、数据中心升级改造、补充营运资金等项目。

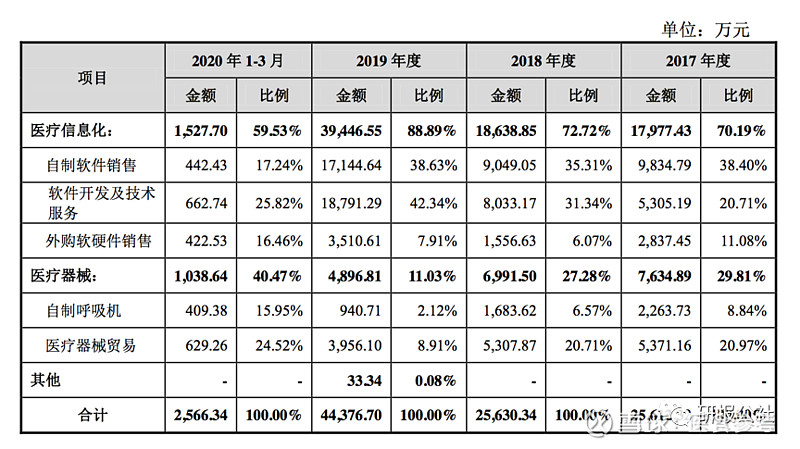

据了解,嘉和美康报告期内主营业务收入分为医疗信息化、医疗器械和其他项目。其中,医疗信息化项目由自制软件销售、软件开发及技术服务、外购软硬件销售构成,医疗器械项目由自治呼吸机、医疗器械贸易构成。

图为报告期内,嘉和美康主营业务收入构成情况

数据显示,嘉和美康业绩规模不算大,但却连续三年巨额亏损。截至2020年3月31日,公司总资产为7.61亿元,净资产为4.68亿元。2017年至2020年1-3月,公司分别实现营业收入2.56、2.56、4.44、0.26亿元,可以看出,嘉和美康报告期内营收规模不算大,且存在大幅度波动。令人诧异的是,公司同期净利润出现巨额亏损,分别为-0.60、-0.73、-0.0079、-0.39亿元,累计亏损1.73亿元。

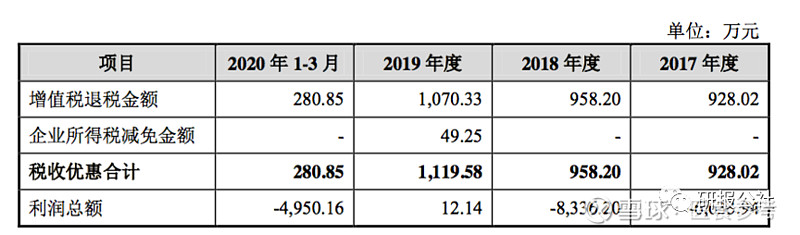

值得注意的是,嘉和美康这份糟糕的成绩单还带上了税收优惠的“美化”。资料显示,嘉和美康和子公司嘉和信息被认定为高新技术企业,企业所得税按优惠税率15%执行。此外,公司所属子公司嘉和设备和嘉斯睿特2019年度符合小型微利企业的条件,同样享受税收优惠。数据显示,2017年度至2020年1~3月,嘉和美康税收优惠金额分别为928.02、958.20、1119.58、280.85万元,报告期累计税收优惠额高达3286.65万元。

图为报告期内,嘉和美康享受的税收优惠金额

对此,嘉和美康担忧:“未来若上述税收优惠政策发生变化或者公司不符合税收优惠条件从而无法继续享受税收优惠政策,则公司需缴纳的税额将增加,从而使经营业绩受到一定的不利影响。”

此外,嘉和美康还存在累计未弥补亏损。招股书显示,截至2020年3月31日,嘉和美康单体报表、合并报表未分配利润分别为-0.50亿元、-2.98亿元。

高额销售费用拖累业绩,经营性现金流净额为负

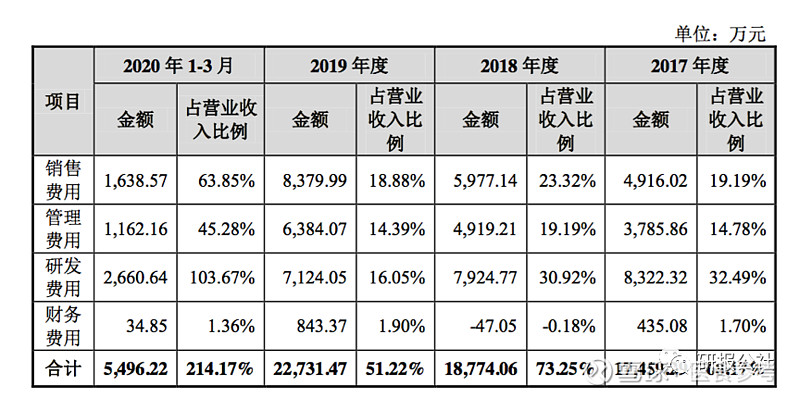

那么,嘉和美康报告期巨亏的原因是什么?记者发现,报告期内,嘉和美康的费用居高不下,甚至2020年第一季度达到同期营收的两倍。2017年度至2020年1-3月,公司期间费用分别为1.75、1.88、2.27、0.55亿元,占营收的比例分别为68.17%、73.25%、51.22%和214.17%。

从嘉和美康期间费用构成来看,最为引人注目的是公司金额不菲的销售费用。数据显示,2017年度至2020年1~3月,嘉和美康的销售费用分别为0.49、0.60、0.84、0.16亿元,占同期营收比例分别为19.19%、23.32%、18.88%、63.85%。招股书中,嘉和美康将东华软件、卫宁健康、万达信息等8家同行业上市公司作比较。结果显示,上述上市公司2017年至2020年1~3月销售费用率平均值分别为9.98%、9.61%、9.76%、17.08%,嘉和美康报告期销售费用率均高于同行业平均水平,尤其是2020年第一季度,在可比上市公司平均销售率只有17.08%的情况下,嘉和美康销售费用率竟高达63.85%。

图为嘉和美康报告期费用构成情况

不得不提的是,由于公司客户大多为医疗机构,回款难且地位相对强势,嘉和美康报告期内应收账款不断走高,甚至达到了同期营收的八倍以上。招股书显示,报告期各期末,嘉和美康应收账款净额分别为1.23、1.16、2.22、1.47亿元,占当期期末资产总额的比例分别为23.65%、24.25%、29.34%及19.37%,应收账款余额占当期营业收入的比例分别为66.07%、67.51%、67.05%及835.19%。

巨额的应收账款带给公司巨大回款压力,目前公司报告期内坏账准备分别为0.67、0.75、0.57、0.47亿元。而公司5年以上账龄的应收账款余额从2017年的945.49万元增长至2945.07万元,占比从5.59%升至13.74%,且均已按100%计提坏账准备。

最不容乐观的是,嘉和美康的经营性现金流已经非常“不健康”,已连续三年处于现金流出状态。报告期内,嘉和美康经营活动产生的现金流量净额为负,分别为-0.45、-1.24、1.64、0.95亿元,对此,嘉和美康将其归因为公司业务快速发展,客户回款周期较长,前期投入较大,经营性应收款项和存货规模逐年呈现增长趋势。“如果未来公司经营活动现金流量净额为负的情况不能得到有效改善,公司在营运资金周转上将会存在一定的风险。”公司担忧道。

四大创始人之一离场,核心技术先进性遭受质疑

此外,IPO前夕,嘉和美康四大创始人之一王清的离场,也为公司未来发展增加了更多不确定性。

据了解,嘉和美康前身为嘉美科仪,系由夏军、王清、姬铮与任勇于2006年2月28日共同出资设立的有限责任公司,注册资本为100万元。其中,王清出资22万元,股权比例为22%。

招股书显示,2013年2月26日,王清由于个人原因曾向任勇、姬铮借款,经协商,王清与任勇、姬铮签署《股权转让及股权代持协议》,约定王清向任勇、姬铮分别转让162万股股份、54万股股份折抵上述借款。上述股份由王清代为持有。招股书透露,由于嘉和美康上市进度不及预期,王清拟将其持有的全部股份转让,退出嘉和美康。2019年6月,王清将555万股股份分别转让给国寿成达、中金佳泰、花城二号。同月,王清将对应股份转让收益金额支付给任勇、姬铮,债务结清,代持关系解除。

问询回复函显示,王清曾于1998年8月至2006年9月担任通用电子(已注销)副总经理,自2005年就已当任嘉和美康子公司嘉和信息监事一职,距今已有15年。上市前夕,王清这一创始人转让全部股份离场,背后原因不禁令人浮想联翩。

值得一提的是,招股书中,嘉和美康自称“是国内最早从事医疗信息化软件研发与产业化的企业之一,长期深耕临床信息化领域,是国内该领域的领军企业之一”“公司各项核心技术均处于国内领先水平”,可谓自夸“毫不含糊”。不过,这种说法却遭受上交所质疑,上交所要求嘉和美康国内领先的客观依据、关键评价指标、同行业可比公司的技术水平,认定为国内领先的依据是否充分。对此,嘉和美康才坦言道:“由于同行业可比公司均未公开披露其核心技术或医疗信息化产品的技术指标,市场上也没有客观、公立的第三方机构出具相关技术对比报告等,先进性分析主要依赖于公司以及核心技术人员对细分领域产品现状的梳理和总结。”就此,嘉和美康才删去了关于核心技术“国内领先”“国内先进”的相关表述。

除上述外,嘉和美康子公司还存曾陷入多起诉讼事件。招股书显示,2019年2月,北京万荣锦程科技有限公司向北京市海淀区人民法院提交《民事诉状》,以嘉和信息未履行双方签署的《软件销售合同》约定的付款义务为由,请求判令嘉和信息向北京万荣锦程科技有限公司支付拖欠的货款110万元及违约金101万元。截至招股书签署日,该案目前正在审理过程中。

2019年10月,北京鸿翔利德商贸有限公司向北京市朝阳区人民法院提交《民事起诉状》,以嘉和信息未履行双方签署的《网络化麻醉监护信息管理系统及配套硬件采购合同》约定的付款义务为由,请求判决嘉和信息向北京鸿翔利德商贸有限公司支付合同款16.09万元,并支付违约金。截至招股书签署日,该案目前正在审理过程中。

2019年12月,遵义市播州区人民医院向遵义市播州区人民法院提交《起诉状》,以嘉和信息和贵州众盛科技开发有限公司未履行双方签署的《遵义县人民医院政府采购货物供货合同》约定提供符合质量标准货物的义务为由,请求解除合同并判令众盛科技开发有限公司返还108.56万元货款及36.19万元违约金,嘉和信息承担连带偿还责任。

上述问题是否会成为嘉和美康闯关科创板的“绊脚石”,其IPO后续进展如何,记者将持续关注。(医食参考网记者 徐蔚)

温馨提示:本文不构成任何投资建议,投资有风险,入市需谨慎!