记者:氟西汀

自新三板摘牌一年多后,青岛海泰新光科技股份有限公司(以下简称“海泰新光”)近日向IPO发起冲击,拟登陆上交所科创板。

然而,记者发现,针对2017年,海泰新光于招股说明书中披露的诸多数据,与年报数据自相矛盾,不仅如此,其两次披露的前五大客户亦存在着诸多差异,其中在招股书中,丹纳赫系“空降”成为海泰新光2017年第四大客户,而在2017年年报中排名第五的客户Sival Instruments.Inc,则在招股书中被“挤出”前五大客户。

而记者进一步调查发现,Sival Instruments.Inc不仅是海泰新光2015年的最大供应商及第二大客户,也是海泰新光的关联方。而这一关联关系,却在海泰新光披露的2015~2017年年报中被否认。不得不让人对其信披的真实性,以及关联交易定价是否公允、是否存在利益输送等问题画上一个巨大的问号。

核心业绩指标“打架”

招股书显示,作为一家医用成像器械行业公司,海泰新光是一家成立于2003年的中美合资企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。

2016年4月,海泰新光挂牌新三板,2018年10月,从新三板摘牌;一年多后,海泰新光又向IPO发起冲击。

伴随着其进军资本市场的步伐不断加快,海泰新光业绩也稳步上升。招股书显示,2017~2019年,海泰新光营业收入分别为1.81、2.01、2.53亿元,净利润依次为5020.74、5453.53、7263.31万元。

然而,记者对比海泰新光于新三板挂牌期间披露的年报数据发现,海泰新光招股书披露的多项核心业绩指标,与其此前披露的年报数据相矛盾。

年报数据显示,2017年,海泰新光营业收入为1.78亿元,归母净利润为4917.33万元,扣非净利润为4960.71万元;而与此同时,公司最新招股书显示,2017年,海泰新光营业收入为1.81亿元,归母净利润为5109.28万元,扣非净利润为5216.44万元。

也就是说,与2017年年报数据相比,海泰新光最新招股书披露的营业收入增加了291.51万元,归母净利润增加了191.95万元,扣非净利润增加了255.73万元。

营业收入、净利润为投资者了解公司基本面的重要指标之一,是投资者关注企业的关键信息,而海泰新光两次披露动辄数百万的差距,不得不让人对其信披真实性打上一个大大的问号。

“空降”的第四大客户

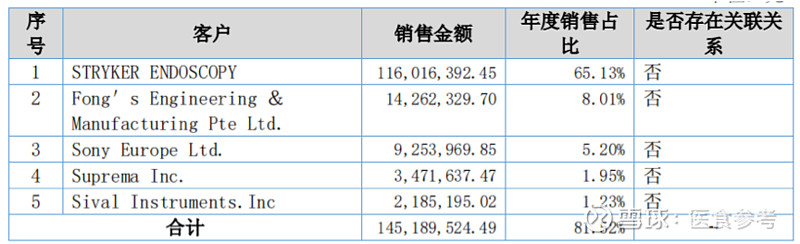

年报数据显示,2017年,海泰新光前五大客户依次为STRYKER ENDOSCOPY(即史赛克)、 Fong's Engineering &Manufacturing Pte Ltd.(简称“Fong's”)、Sony Europe Ltd.、Suprema Inc.与Sival Instruments.Inc,其同期销售金额分别达11601.64、1426.23、925.4、347.16、218.52万元,销售占比分别达65.13%、8.01%、5.2%、1.95%、1.23%;前五大客户年度累计销售金额为1.45亿元,销售占比达81.52%。

图1 海泰新光2017年前五大客户 数据来源:公司2017年年报

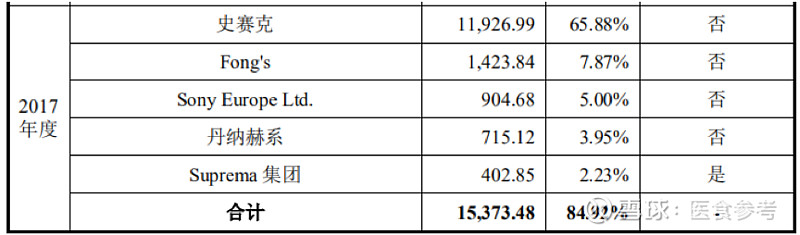

然而,与之相矛盾的是,海泰新光最新披露的招股书显示,2017年,该公司前五大客户分别为史赛克、Fong's、Sony Europe Ltd.、丹纳赫系及Suprema集团,其同期销售金额依次达11926.99、1423.84、904.68、715.12、402.85万元,销售占比分别为65.88%、7.87%、5%、3.95%、2.23%;前五大客户累计销售金额为1.54亿元,销售占比达84.92%。

图2 海泰新光2017年前五大客户 数据来源:招股说明书

对比两份数据可以发现,在海泰新光2017年前五大客户中,其中前三大客户排名没有发生变化,但其销售金额却存在一些差异。具体来看,与2017年年报数据相比,在最新披露的招股书中,海泰新光对史赛克多销售了325.36万元,对Fong's及Sony Europe Ltd.分别少销售了2.39、20.72万元。

同时,更为吊诡的是其“空降”而来的第四大客户。根据招股书,丹纳赫系为海泰新光2017年第四大客户,销售金额达715.12万元,销售占比为3.95%。

然而,这样一家销售额超过700万元的客户,在海泰新光2017年年报披露的前五大客户中竟不见踪影,也就是说,若按照2017年年报统计口径,若彼时丹纳赫系也为海泰新光客户的话,其销售额应比排在第五位的Sival Instruments.Inc(218.52万元)还低,而在最新披露的招股书中,海泰新光对丹纳赫系销售额却超过700万元,使其一跃成为海泰新光的第四大客户。

而针对丹纳赫系,海泰新光在招股书中仅是对其范围进行了解释,即包括丹纳赫(上海)工业仪器技术研发有限公司、上海世禄仪器有限公司、美迪希实验仪器(上海)有限公司、贝克曼库尔特生物科技(苏州)有限公司、美谷富迪生物仪器(上海)有限公司(曾用名:颇尔富迪生物分析仪器(上海)有限公司)、Kavo Dental Excellence、Hach company、Hach Lange GmbH、Leica Biosystems Imaging Inc.等,并没有披露更详细的信息。

其中,针对丹纳赫系之一的美迪希实验仪器(上海)有限公司,启信宝数据显示,该公司曾被两次列入经营异常名单,最近一次为2018年7月6日,而其被列入经营异常名录的原因是:公示企业信息隐瞒真实情况、弄虚作假。

图3 美迪希实验仪器(上海)有限公司 经营异常项 数据来源:启信宝

核心供应商竟是大客户

对比2017年年报数据,在海泰新光招股书中,一家被“挤出”2017年前五大客户行列的公司也同样值得关注。

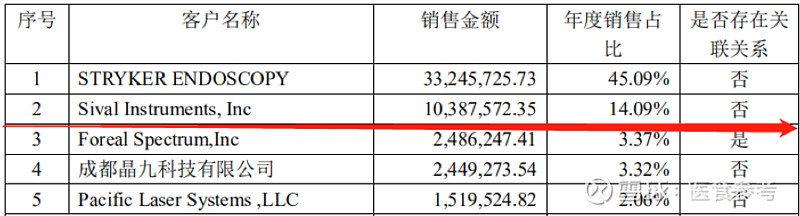

2017年年报数据显示,海泰新光当年第五大客户为Sival Instruments.Inc,彼时,其销售金额为218.52万元,销售占比为1.23%。然而,在最新披露招股书中,丹纳赫系携715.12万元销售额“空降”,将Sival Instruments.Inc“挤出”其前五大客户名列。

然而,记者查阅其公司2015~2017年披露的年报数据发现,对于海泰新光而言,Sival Instruments.Inc至关重要。

年报数据显示,2015年,Sival Instruments.Inc为海泰新光第二大客户,其同期销售额为1038.76万元,销售占比达14.09%;2016年,Sival Instruments.Inc为海泰新光第三大客户,其同期销售额为563.43万元,销售占比达4.04%。可见,在其招股书中2017年被“挤出”前五大客户的Sival Instruments.Inc,此前前两年均为海泰新光前三大客户,地位相当重要。

图4 海泰新光2015年前五大客户 数据来源:公司2015年年报

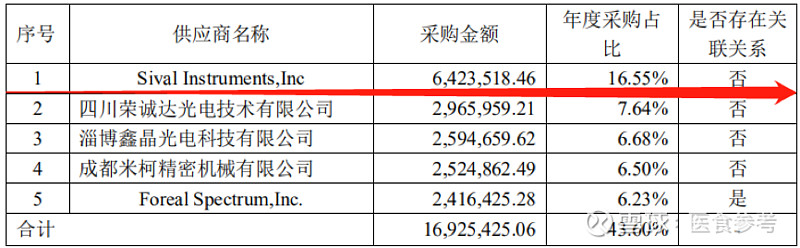

蹊跷的是,作为海泰新光重要客户的Sival Instruments.Inc,还同时担任其极为重要的供应商。年报数据显示,2015年,Sival Instruments.Inc为海泰新光第一大供应商,采购金额达642.35万元,占比为16.55%。

图5 海泰新光2015年前五大供应商 数据来源:公司2015年年报

更让人大跌眼镜的是,招股书显示,Sival Instruments.Inc还是海泰新光的关联方。

根据招股书,2019年,Sival Instruments.Inc为海泰新光第三大供应商,其采购金额为551.73,占比6.98%,而其中,Sival Instruments.Inc为海泰新光控股股东、实控人郑安民侄女Xin Zheng担任董事的关联企业。但在海泰新光2015~2017年披露的年报中,Sival Instruments.Inc却一直被海泰新光标注为非关联方。彼时两家企业尚不存在关联关系?还是海泰新光隐瞒了其关联关系?尚需追问。

图6 与公司控股股东、实控人关系密切的家庭人员相关的关联企业 数据来源:招股书

不仅如此,记者还发现,在报告期内,海泰新光存在着多笔类似的关联交易。

招股书显示,Suprema集团为海泰新光关联公司,其中 Suprema ID Inc.持有奥美克生物信息(海泰新光子公司)34.00%股权。2017~2019年,海泰新光向Suprema集团采购金额分别为105.21、205.17、135.42万元;与此同时,海泰新光向Suprema集团销售金额依次为402.85、1025.7、1760.77万元。

同时,美国飞锐为海泰新光大股东,持股比例为15.34% 。2019年,海泰新光向其采购金额为21.92万元,同时,海泰新光向其销售金额为356.02万元。

此外,苏州国科美润达医疗技术有限公司为海泰新光关联公司,2018 ~ 2019 年,海泰新光向其采购金额依次为0.56、12.93万元;2018~2019 年,海泰新光向其销售金额分别为 114.93万元和369.69万元。

尽管在招股书中,海泰新光曾强调,其交易定价由双方在市场价格的基础上协商确定,关联交易定价公允,但海泰新光的个别关联方,同时担任其重要的供应商及大客户,且在其此前几年披露的年报数据中,海泰新光还可能涉嫌隐瞒与Sival Instruments.Inc的关联关系,这不得不让人对其公司信披真实性、公司独立性存疑,且其关联交易定价是否公允,是否存在通过关联交易进行利益输送等谜团待解。

2020年5月初,记者致函海泰新光,希望就上述问题采访核实,但截止发稿时,尚未获得回应。