记者:氟西汀

疫情后首份白酒一季报出炉。

4月16日,酒鬼酒公布的一季报显示,报告期内营业收入为3.13亿元,同比下跌9.68%;净利润为0.96亿元,却同比大增32.24%。 其中,扣非净利润为0.95亿元,同比增幅为30.96%。

从一季度净利润规模看,酒鬼酒已创下塑化剂风波以来的新高。受此消息利好,今日酒鬼酒盘中涨停,报收32.23元/股。

甜蜜素风波叠加疫情影响,酒鬼酒是如何做到逆势增长的?

营收微跌、净利润反增三成

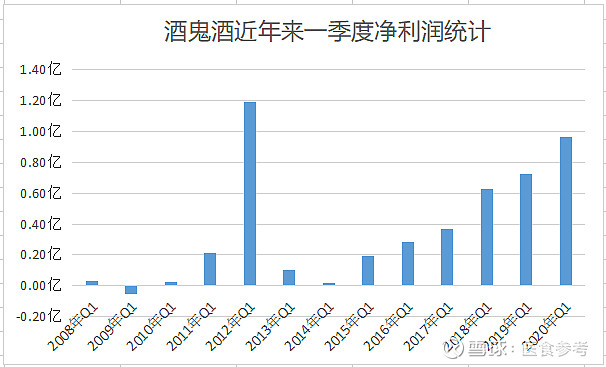

图1 酒鬼酒2020年Q1业绩统计 数据来源:公司2020年一季报

该业绩公告一经发布,便引发投资者热议,众多投资者表示,对如此“亮眼”业绩颇感意外。

记者注意到,对比其历史数据(由于白酒市场淡旺季明显,不同季节销量差异大,故统一选用一季度数据),酒鬼酒今年一季度高达0.96亿元的净利润,不仅与去年同期相比大增三成,更创下其近8年来同期净利润的新高。

同花顺数据显示,从净利润看,2012年之前,酒鬼酒一季度净利润处于盈亏波动阶段,其增长显得“阴晴不定”;而2012年一季度,酒鬼酒净利润则创下历史最高值,达1.19亿元。此后,受“塑化剂”丑闻影响,酒鬼酒净利润开始急转直下,2013年,其净利润降至0.1亿元,2014年更跌至0.02亿元,可见,“塑化剂”事件对其业绩“杀伤力”极大。

2015年,随着中粮集团的入主,酒鬼酒迎来了破冰式的复苏。数据显示,2015年一季度~2020年一季度,酒鬼酒净利润分别为0.19、0.28、0.37、0.63、0.73、0.96亿元,呈现出持续稳定增长局面。因而,从这一数据看,酒鬼酒2020年一季度达0.96亿元的净利润,创下其塑化剂风波后同期净利润的新高。

图2 数据来源:同花顺

然而,让人意外的地方在于,随着新冠肺炎疫情爆发,受此影响,众多上市公司一季度业绩已出现下滑,甚至出现亏损,而在此大环境之下,酒鬼酒又刚于2019年底卷入一场沸沸扬扬的“甜蜜素风波”,但其业绩却丝毫不受上述因素影响,反而逆势大增,且创下“塑化剂”风波以来新高。

两场风波,不同影响

无疑,对于酒鬼酒而言,2012年是一个分水岭。

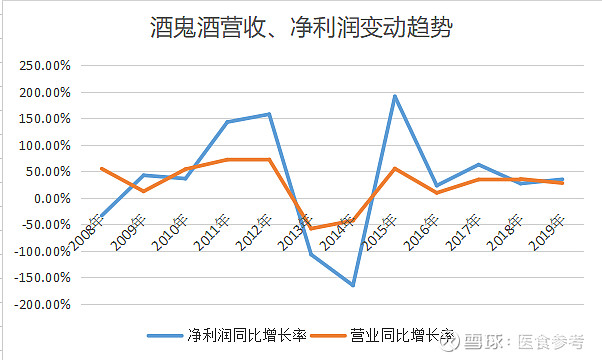

在此之前,酒鬼酒营收与净利润,整体呈现出相对稳定增长态势,尤其是2012年,同花顺数据显示,酒鬼酒当年营业收入达16.52亿元,同比大增71.77%;净利润为4.95亿元,同比增幅达157.22%,且其营收、净利润规模双双创下历史最高值,如果维持此发展势头不变,酒鬼酒未来业绩十分乐观。

图3 数据来源:同花顺

然而,黑天鹅却突然降临。

2012年11月,据第三方检测显示,酒鬼酒部分产品中的塑化剂含量超标高达260%。消息传出后,酒鬼酒立即发布临时停牌公告,受此消息影响,A股白酒板块在股市上大受影响,多家白酒上市公司股价大跌,酒板块市值蒸发超430亿元。受此影响,酒鬼酒经营状况也急转直下,收入腰斩,利润出现亏损,此后,其用了两年的时间才稳住阵脚,从2015年开始,才重新出现企稳增长的态势。

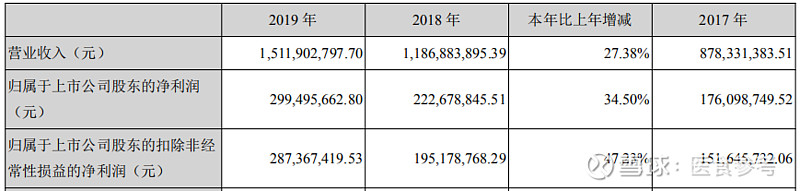

而根据酒鬼酒昨日下午公布的最新数据,2019年,酒鬼酒营业收入为15.12亿元,同比增幅达27.38%;净利润为2.99亿元,同比增幅达34.5%。从规模上看,这已是酒鬼酒继塑化剂风波以后取得的最佳业绩。

图4 酒鬼酒2019年业绩统计 数据来源:公司2019年报

但亦可看出,继塑化剂风波后,酒鬼酒已历经7年时间调整,却仍与其2012年业绩之间存在差距,足以见得这场塑化剂风波,对其公司影响多么深远。

然而,就在酒鬼酒业绩逐渐回升之际,酒鬼酒却再次卷入质量漩涡。

2019年底,酒鬼酒前代理商石磊,实名举报部分老酒鬼酒产品检出甜蜜素,该消息一出,迅速成为各方关注焦点。此后,酒鬼酒、市场监管部门、石磊等多方围绕酒鬼酒的多轮博弈,让酒鬼酒是否含有甜蜜素成为“罗生门”事件。

2019年12月25日,湖南省湘西州市场监管局发布公告称,有关机构对长株潭市场上销售的酒鬼酒相关产品进行了专项抽检,没有检出甜蜜素,符合标准。但由于监管部门此次抽检产品为市场流通产品,并不涉及酒鬼酒甜蜜素事件举报者石磊库存里的争议产品,因而,对其质疑仍然存在。

直至2020年1月1日,石磊才表示,决定近期暂不申请复议,将先与相关部门进行沟通,为此次闹得沸沸扬扬的甜蜜素事件划上句号。

虽然,此次事件对酒鬼酒影响远不及塑化剂风波,但作为一家消费类企业,短短7年时间内,酒鬼酒两次卷入质量漩涡,使其品牌价值大打折扣,而参照塑化剂风波影响,极有可能对其往后业绩产生影响。

然而,让人颇感意外的是,在叠加疫情爆发等因素影响下,2020年一季度,酒鬼酒净利润却同比大增三成,并创下塑化剂风波以来的新高。

净利润缘何逆势大增?

酒鬼酒一季度净利为何会逆势大增?记者试着从其披露的财报中寻找答案。

首先,从销售毛利率来看,同花顺数据显示,酒鬼酒今年一季度毛利率高达85.4%,与去年同期相比,该毛利率高出7.81个百分点;不仅如此,记者还发现,这一毛利率水平甚至达到了酒鬼酒上市以来的最高毛利率水平。

对此,太平洋证券分析认为,酒鬼酒2020Q1毛利率有较大提升,主要是高端产品销售占比提升所致。

除了毛利率提升外,酒鬼酒业绩增长,主要由于其较好的成本控制,用网友的话来说,即“省出来的”。

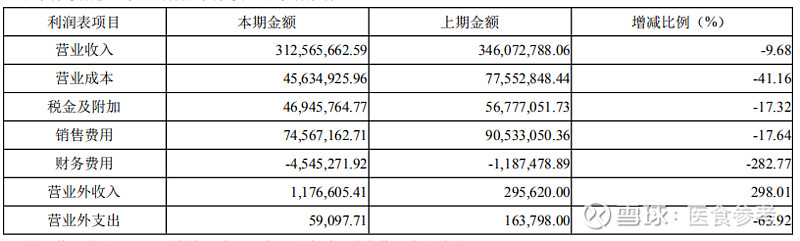

最新一季报数据显示,2020年一季度,酒鬼酒营业成本为0.46亿元,而去年同期为0.78亿元,与去年相比,今年一季度,酒鬼酒营业成本下降了41.16%,对此,酒鬼酒解释到,这主要是由于其销售数量同比下降导致的。

同时,从销售费用看,2020年一季度,酒鬼酒销售费用为0.75亿元,而去年同期为0.91亿元,与去年相比,今年一季度酒鬼酒销售费用下降了17.64%。对此,酒鬼酒表示,销售费用减少的原因在于,酒鬼与湘泉系列收入减少导致促销费用下降。

此外,营业税金及财务费用的减少,也是其净利润增加的重要原因。数据显示,2020年一季度,酒鬼酒税金及附加为0.47亿元,比去年同期降低17.32%;同时,其财务费用为-0.05亿元,比去年同期降低了282.77%。

图5 酒鬼酒2020年Q1业绩统计 数据来源:公司2020年一季报

也有观点认为,酒鬼酒净利润的提升,也不排除因其获得地方政府的支持,而这一点,在数据上也有所体现。

数据显示,2020年一季度,酒鬼酒营业外收入为117.66万元,与去年同比相比大增298.01%,而增加的原因在于减免税款增加。