记者:氟西汀

不符合科创评价标准的科创板拟上市企业,其IPO命运将如何?是达不到硬指标不予放行,还是存在可商榷的空间?也许,我们将从天益医疗身上看到答案。

3月26日,宁波天益医疗器械股份有限公司(以下简称“天益医疗”)二度公布招股书,拟发行不超过1473.68万股,欲转战科创板。而在此之前,3月20日,证监会最新发布了“3+5”科创评价标准,为拟在科创板上市企业的科创属性提供了量化标准。

参照最新标准,记者发现,天益医疗近三年的累计研发投入,仅达评价标准要求(6000万)的56.99%,此外,其2017、2018年研发投入占比均不足5%,因而,从研发投入指标看,天益医疗已不满足科创评价标准的常规要求。

或受“3+5”科创评价标准影响

继首次冲刺上交所主板被否后,此次IPO,天益医疗将目标锁定在科创板。

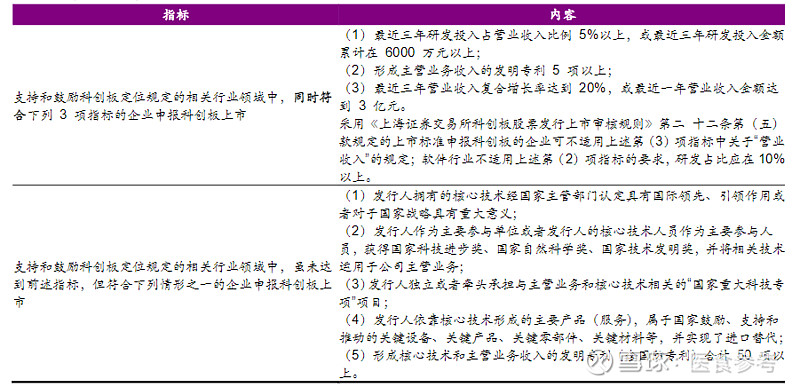

此前,尽管科创板以强调科创属性、科创定位,支持和鼓励“硬科技”企业上市为特点。但科创属性并无量化标准,一直困扰着科创板申报企业。直到3月20日,《科创属性评价指引(试行)》(以下简称“评价指引”)出台,明确了科创属性企业的内涵和外延,提出了科创属性具体的评价指标体系,包括3项常规指标和5项例外条款。

其中,3项常规指标是指,第一,最近三年研发投入占营业收入比例 5%以上,或最近三年研发投入金额累计在6000万元以上; 第二,形成主营业务收入的发明专利5项以上;第三,最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到 3 亿元。值得注意的是,这3项指标需要同时符合。

同时,评价指引指出,如果不满足上述3项常规指标,还有5项例外条款,只要符合其中之一,也可以申报科创板上市,这些例外条款包括“发行人拥有的核心技术经国家主管部门认定具有国际 领先、引领作用或者对于国家战略具有重大意义”、“发行人独立或者牵头承担与主营业务和核心技术相关 的“国家重大科技专项”项目”等五项(详情见图1)。

图1 《科创属性评价指引(试行)》 来源:光大证券、证监会

不难发现,虽然5项例外条款只需符合任意一条,即可在科创板申报上市,但对于企业而言,这5项例外条款的门槛无疑更高。

而值得注意的是,上交所官网显示,其于3月26日受理了天益医疗的上市申请,这也意味着,上市受理日期处于评价指引发布之后,天益医疗此次IPO将很可能受到“3+5”科创评价标准影响。

研发投入未达标 外协服务费去年猛增27倍

那么,参照最新的“3+5”科创评价标准,天益医疗科是否符合条件?

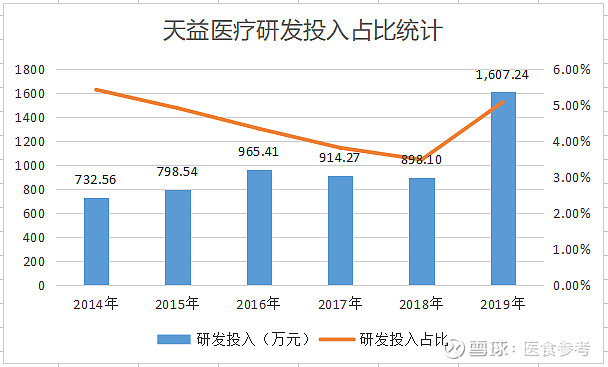

首先,从自身研发投入看,两份招股书显示,2014~2019年,天益医疗研发投入分别为732.56、798.54、965.41、914.27、898.1、1607.24万元,占营收比重分别为5.42%、4.91%、4.34%、3.81%、3.48%、5.08%。可见,从研发投入占比变化趋势看,除2019年外,天益医疗研发投入占比呈现出逐年递减的态势。

图2 天益医疗近六年研发投入统计 来源:招股说明书

同时,参照“3+5”科创评价标准,2017~2019年(最近三年),天益医疗研发投入累计金额为3419.61万元,仅达评价标准要求(6000万)的56.99%;同时,2017~2019年,其研发投入占比依次为3.81%、3.48%、5.08%,可见,2017、2018两年,天益医疗研发投入占比均未达到5%,因而,从研发投入角度看,天益医疗已不符合评价标准的基本要求。

尤其值得关注的是,2019年,天益医疗研发投入猛增,相应地,其研发投入占比也逆势突破5%。这是否意味着其2019年特别重视研发,大幅增加了研发投入呢?

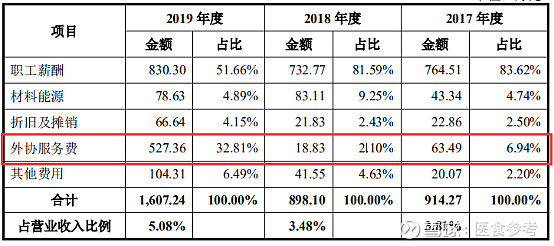

不然。招股书显示,在2019年天益医疗研发费用构成中,职工薪酬为大头,金额为830.3万元,占比为51.66%;与此同时,外协服务费为527.36万元,占比为32.81%;此外,其余各项费用占比均不足10%,可见,在其去年研发费用中,职工薪酬与外协服务费占

据了绝大部分份额。然而,对比天益医疗2017、2018年研发明细费用可以发现,其外协服务费一直较少,均未突破百万,而2019年,其外协服务费却猛增了27倍,达527.36万元。

图3 天益医疗研发费用构成(单位:万元) 来源:最新招股说明书

可见,2019年天益医疗大增的研发费用,是由其猛增的外协服务费所致。那么,何为外协费用?据悉,它是指在项目研究开发过程中由于研制单位自身的技术、工艺和设备等条件的限制,必须支付给项目以外单位的检测、加工、设计、试验费用等。

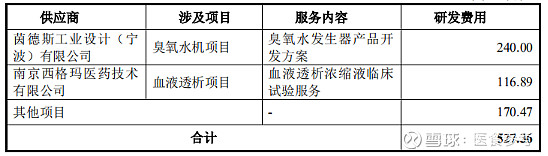

根据招股书,2019年,天益医疗主要的研发外协项目包括臭氧水机项目、血液透析项目及其他项目,其计入研发费用分别达240、116.89、170.47万元,三者合计527.36万元。

图4 天益医疗研发外协项目统计(单位:万元) 来源:最新招股说明书

然而,上述研发外协项目是否与公司自身科研实力相关,又是如何提升自身科研实力的?针对此类问题,天益医疗并未在招股书中披露。而记者注意到,如果扣除外协服务费,2019年,天益医疗研发费用就仅剩1079.88万元,占同期营收比重也将降至3.41%,如此一来,其研发投入指标,也将完全不符合科创评价标准。

发明专利是否达标存疑

除了研发投入外,发明专利亦为科创属性的重要量化指标,评价指引要求,形成主营业务收入的发明专利要在5项以上。

招股书显示,截至招股书签署日,天益医疗共获得国内授权专利28项,其中发明专利8项,包括臭氧免疫调节设备、气血混合器、一次性无菌加湿吸氧管、臭氧负压引流创伤治疗系统、一种臭氧水机、医务人员传染病病源污染物紧急处理系统、用于臭氧免疫调节设备中的取气接头、腹腔镜切口密封装置。

值得注意的是,天益医疗最新取得的一项发明专利为医务人员传染病病源污染物紧急处理系统,其授权日期为2017年4月19日,距离现在已有接近三年时间,这也意味着,此后近三年时间里,天益医疗没有获得过发明专利。

图5 天益医疗发明专利统计 来源:最新招股说明书

不仅如此,记者还发现,在天益医疗8项发明专利中,与臭氧相关的发明专利多达4项。而招股书显示,天益医疗的主营业务为血液净化及病房护理领域医用高分子耗材等医疗器械的研发、生产与销售,其主要产品包括体外循环血路、一次性使用动静脉穿刺器、一次性使用一体式吸氧管及喂食器及喂液管。

那么,天益医疗这4项与臭氧相关的发明专利,是否与主营业务收入相关,相关性又有多少?此外,该公司其他发明专利,譬如“医务人员传染病病源污染物紧急处理系统”,又与主营业务收入是否相关等等,这些问题值得我们关注,然而,在招股书中,天益医疗并未对此进行披露。

此外,记者还注意到,在介绍公司主要产品的核心技术中,臭氧灭菌技术被天益医疗列为核心技术之一,天益医疗在当中表示,“利用自主研发的臭氧发生器,制备浓度为 2-3ppm 的臭氧气体,并对纯化水及瓶体内壁进行杀菌。”

图6 天益医疗主要产品核心技术统计 来源:最新招股说明书

然而,矛盾的是,招股书显示,2019年,臭氧水机设备的研制费用为388.67万元,而前述文章中的外协服务费明细中表明,2019年,臭氧水机项目为天益医疗第一大研发外协项目,其费用为240万元,服务内容为臭氧水发生器产品开发方案。也就是说,臭氧水机项目研发费中,有61.75%为外协供应商提供的开发服务,而天益医疗却在招股书中表明,臭氧发生器为其自主研发的,这实在令人不解。