鉴于在汽车零部件上发掘出现了问题,汽零行业的应收和存货居多,以致过多关注在企业应收而忽略了部分优秀企业的运营。这个问题在有色金属板块上也有过类似情形,始终觉得海星股份的PB过高了,或许行业不同,市场给到的估值不同吧!亚太科技和海星股份需要回头重新再看。另外永兴材料、金钼股份、腾远钴业、藏格矿业资产负债表轻,有较好的分红记录,我们虽然降低应收和存货的要求,但对于较高的负债率是不能容忍的,账面仅占比较小的短期借款,还能接受。

一、营收及客户

1、亚太科技

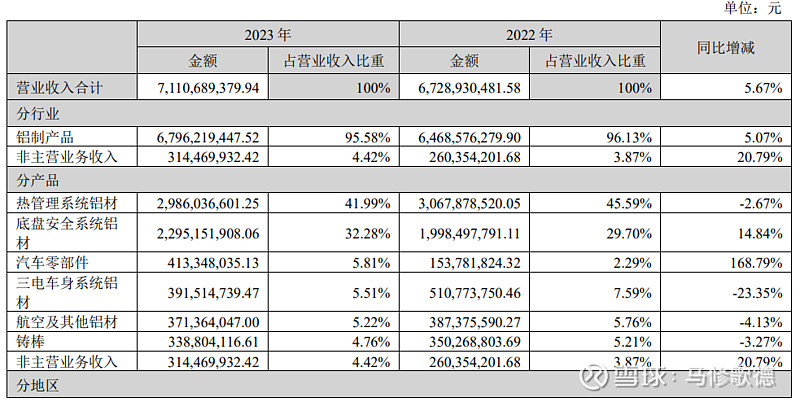

公司是全球汽车热管理系统零部件材料和汽车轻量化系统部件材料领域的重要供应商。在汽车热管理系统材料领域, 公司已成为日本电装、德国马勒、康迪泰克、法国法雷奥、韩国翰昂、万都、三花智控、银轮股份、弗迪科技、SAAA 等 头部客户的合作伙伴;报告期,公司向全球汽车及工业热管理系统供应产品实现营业收入为近 30 亿元,约占公司营业收入 42%,其中汽车空调精密管路等产品占据全球细分市场领先份额。

以上体现在财报中为热管理系统铝材,客户是汽车整车一级供应商。(不同于岱美股份直供整车企业)

在汽车轻量化系统部件材料领域,公司已成为德国博世、 法国欧福、日本埼玉、美国顺普、西班牙海斯坦普、弗迪动力等客户的合作伙伴,应用终端包含理想、比亚迪、蔚来、小 鹏、丰田、奔驰、宝马、大众等车企,是国内汽车轻量化系统部件铝材重要供应商;报告期,公司向汽车车身、底盘、动力、制动等系统供应产品实现营业收入为 31 亿元,约占公司营业收入 44%,其中悬架系统控制臂、ESP 控制系统等铝材产品占据全球细分市场领先份额。

这里对应底盘安全系统铝材、汽车零部件、三电车身系统铝材,三部分合计占比44%。公司在空调精密管路、悬挂控制臂、ESP控制系统全球市场领先份额(不同于岱美股份全球市占率第一)

(亚太2023年营收情况)

目前公司已经通过了德国大陆集团、美国德尔福、日本法雷奥、上海汽车空 调有限公司、浙江三花股份有限公司、上海贝洱热系统有限公司等在内的国内及全球58家汽车零部件商认证,特别在制动系统用铝型材产品方面,公司在近期亦成为德国博世、德国大陆集团、美国德尔福的国内合格供应商。公司客户德国博世、日本电装、美国德尔福、德国大陆集团在美国《财富》杂志对2008年全球汽车零部件企业销售收入的排名中位于前十行列。(2010招股说明书)

2010年公司的前五大客户还未看到博世、电装、德尔福、大陆的身影。

公司2021年前后的五大客户有了较大的改善,德国博世、电装、欧服(德国企业),亚太科技经营较2010年有比较好的进步。

(亚太2022年前五大客户)

2、海星股份

公司客户市场定位高端,客户结构合理,全球前十大铝电容器企业都是公司客户。客户包括 日系、韩系、国内等主流电容器制造企业。“海星”品牌通过多年积累,凭借品质、服务在行业内积累了较高的美誉度,客户与公司的粘性进一步增强。

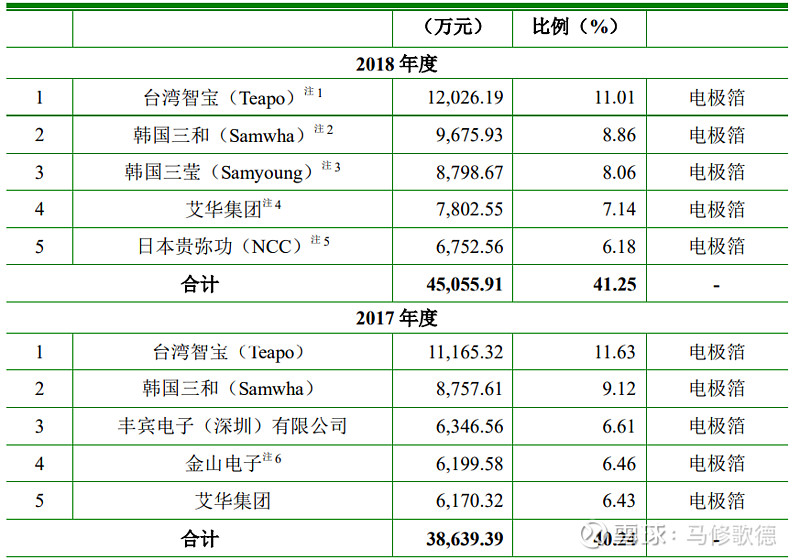

公 司先后与日本贵弥功(NCC)、尼吉康(Nichicon)、韩国三莹(Samyoung)、艾 华集团(603989)、江海股份(002484)、立隆电子(Lelon)等全球排名前十的 电容器企业以及韩国三和(Samwha)、台湾智宝(Teapo)、丰宾电子(深圳)有 限公司等知名电容器厂商建立了良好的合作关系。(从2016年-2018年前两大客户还不是全球前十电容器企业,尼吉康、贵弥功、韩国三莹没有长期出现在前五大客户名单,更多是非十大企业)

公司深耕电极箔行业四十余年,是电极箔行业标准的牵头起草单位,国家专精特新小巨人企 业。公司聚焦于可靠的高性能储能材料提供商角色定位,以“创造,成就行业领导者”的愿景目标为指引,长期践行卓越绩效管理模式,连续 27 年入选“中国电子元件百强企业”。

2016 年,海星股份在全球化成箔的市场占 有率达到约 7.0%(未说明市场排名)在铝电解电容器用电极箔领域竞争优势较为明显。

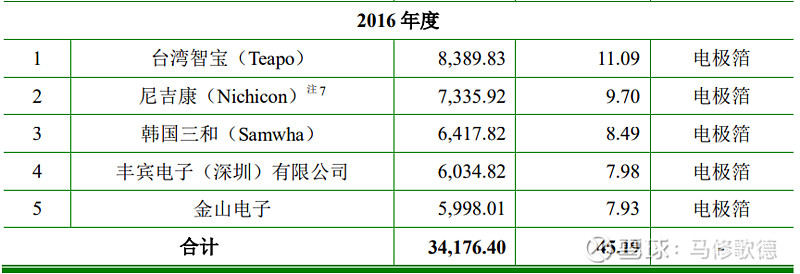

(海星股份2018/17/16年前五大客户)

3、永兴材料

公司以锂电新能源材料各使用领域的龙头企业为销售对象,以高性价比的产品和优质的服务获得客户的认可,并与厦门厦钨新能源材料股份有限公司、 湖南裕能新能源电池材料股份有限公司、深圳市德方纳米科技股份有限公司等行业内龙头企业已经建立了稳定的合作关系。(锂电客户、公司以高性价比服务客户)

公司目前已经取得中国石油化工集团公司、东方电气集团东方锅炉股份 有限公司、哈尔滨锅炉厂有限责任公司、上海锅炉厂有限公司等终端行业核心用户对原材料供应商认证。(特钢企业客户)

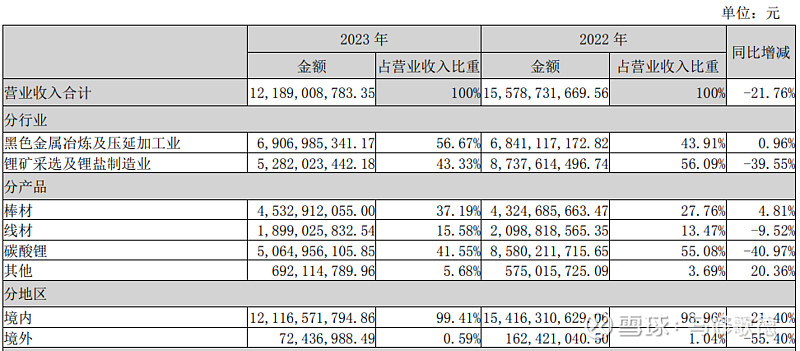

永兴材料跨领域拓展碳酸锂业务,锂电新能源材料在拼性价比阶段,尚未进入第一梯队。

(永兴2023年营收情况)

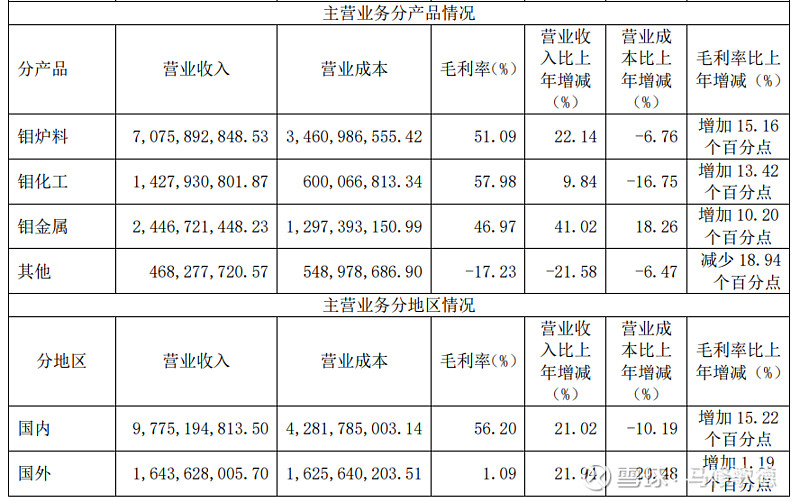

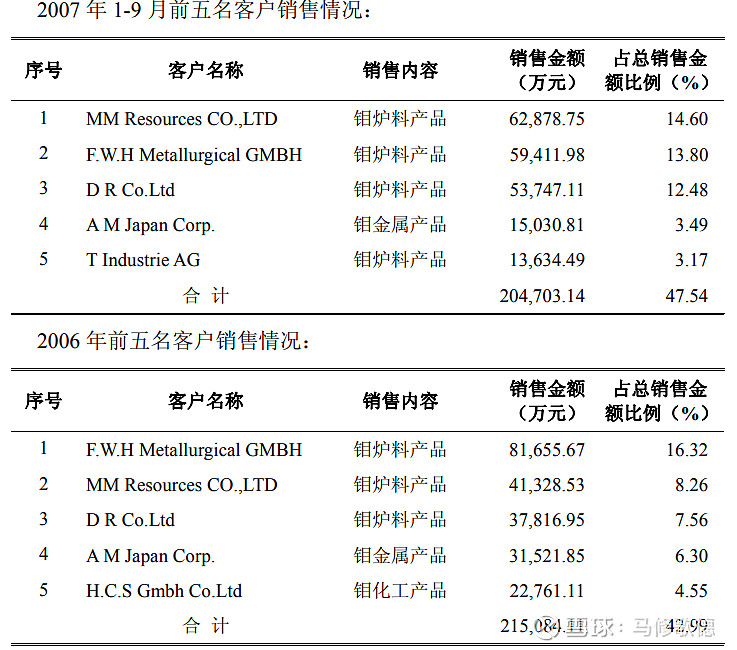

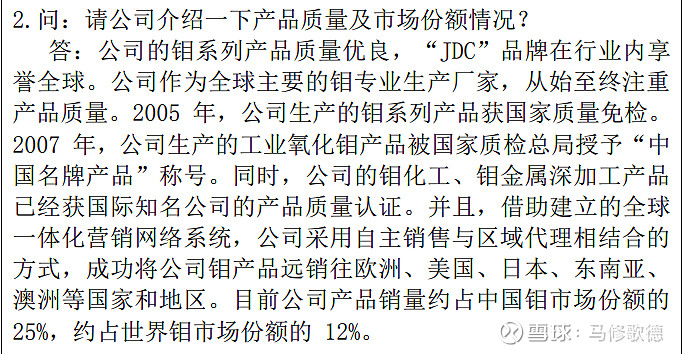

4、金钼股份

公司拥有钼采矿、选矿、冶炼、化工、金属加工、科研、贸易一体化全产业链条,高品级钼精矿生产技术达到世界先进水平,钼冶金炉料、钼化工及钼金属深加工装备技术居国内同行前 列,拥有国内唯一专业从事钼及相关难熔金属研发的国家级企业技术中心,研发实力雄厚,产学研平台建设加速推进。攻克超纯钼粉除杂难题,具备批量稳定生产 4N 级高纯钼粉能力

本次钼焙烧低浓度烟气制酸升级改造项目拟采用丹麦托普索公司 WSA 湿法制酸工艺技 术及设备。丹麦托普索公司是目前湿法制酸技术的全球领导者,在国内外石化、炼油、冶炼 等行业有成熟稳定的运行经验,迄今在全球已经完成项目建设超过 160 套。

金钼要找到它近些年的客户信息,真是不简单,公司给出的公开信息少的很。

(金钼股份2023年营收情况、2007年前五大客户、投资调研关于客户问题)

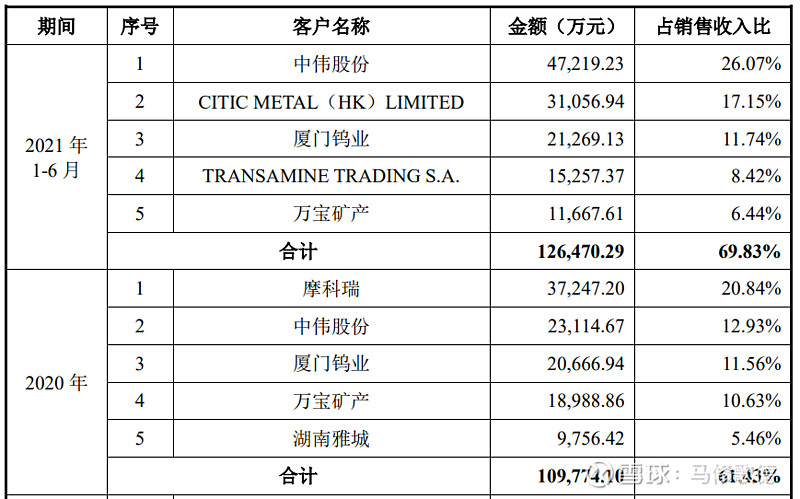

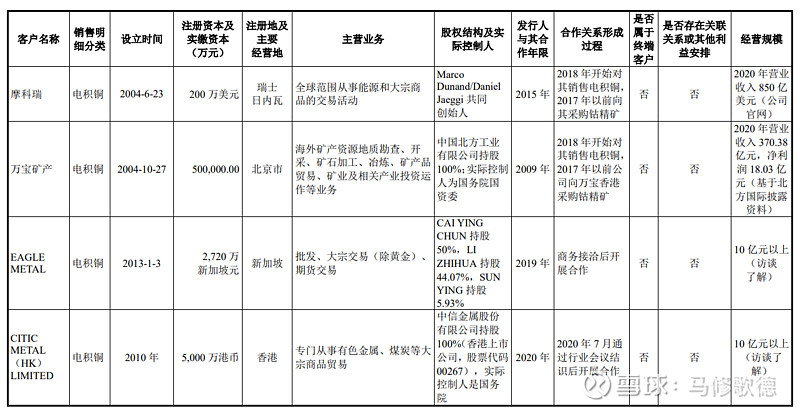

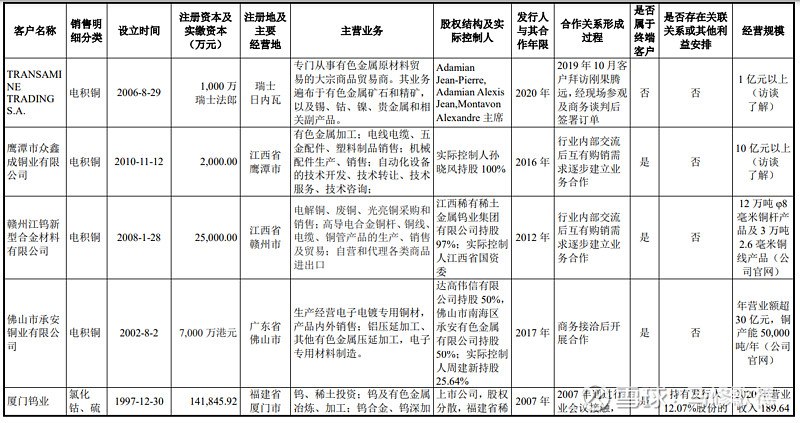

5、腾远钴业

华友钴业作为新能源锂电材料领域的龙头企业之一,公司凭借突出的产品优势和研发实力,已经进入到宁德时代、比亚迪、LG 化学、SKI、亿纬锂能等全球头部 动力电池的核心产业链,产品已开始应用到特斯拉、大众 MEB 平台、雷诺日产 联盟、沃尔沃、路虎捷豹等欧美高端电动汽车,同时公司拟与大众在动力电池 正极材料产业链上下游领域开展深度合作。公司下游主要客户包括LG 化学、浦项、容百科技、当升科技、巴斯夫杉杉等行业内主流正极材料企业。

腾远钴业主要从事钴、铜、镍、锂产品的研发、生产与销售,作为全球领先的钴、铜产品生产企业之一。公司的核心产品为氯化钴、硫酸钴等钴盐及电积钴、电积铜等。公司在 2022 年新增电积钴产品,在公司成熟的钴冶炼体系下,电积钴上市后迅速得到国内外核心客户的质量认可。此外,公司在 2023 年新增电池级硫酸镍及电池级碳酸锂产品,进一步开拓在新能源产业领域布局,形成新的利润增长点。

腾远钴业的客户还不能和华友钴业相比较,部分原因腾远涉及电池产品较晚。华友钴业可以肯定排除在考虑范围,多次定增,华友的负债依旧高得吓人。腾远钴业在信息披露上做得挺不错的。愿意多花些时间了解它。

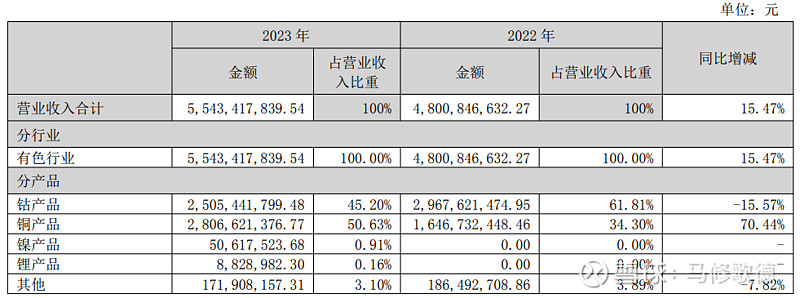

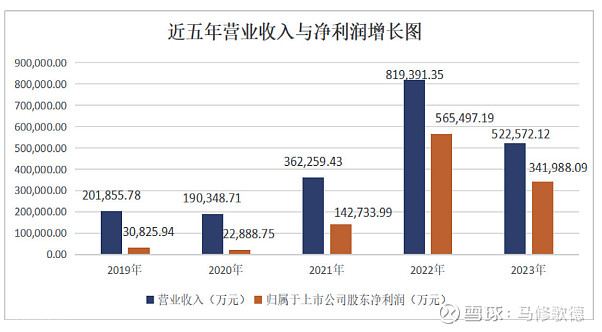

(腾远钴业2021年前五大客户、五大客户信息、2023年营收情况)

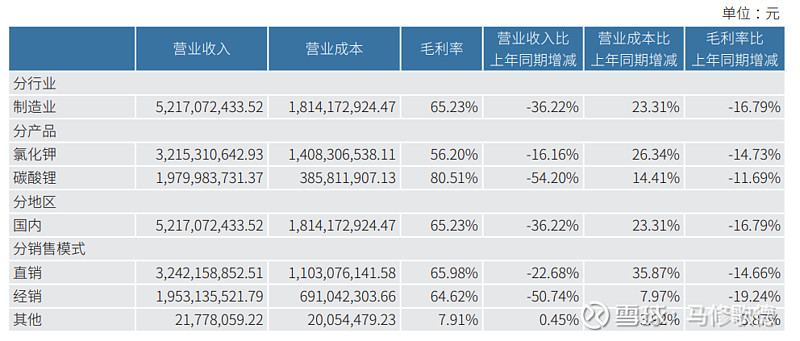

6、藏格矿业

藏格矿业的年报,真是让人耳目一新呢。国内年报做得好看的企业不多,从年报和投资活动的信息披露,藏格矿业做得不错的。

(2023年利润情况,2023年营收情况)

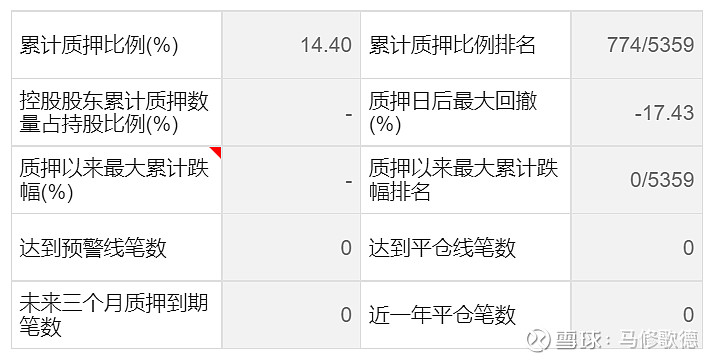

在我还未找到藏格矿业的客户时,公司的股票质押相关信息引起我的注意,同样亚太科技控股股东持有股权的36%进行质押,而藏格矿业质押率几乎到了临界点。至少藏格矿业短期不能考虑,这点不同于君正集团前些年大环境还好些。

初略了解下各家分红较好的有色企业,大致客户群体,营收情况。应收和存货对于有色来说,存货体量通常比应收大,企业处在上游资源端可能具有一定话语权,应收账款比汽车零部件好很多。说明下,我们的行业分类使用申银2021的板块分类。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!