曾经持有过盈趣科技,现在回过头看这家企业,用新的标准看故人,虽有些薄情,对自己的认识有提高,也不枉相识一场,相忘于股海茫茫。

1、营收

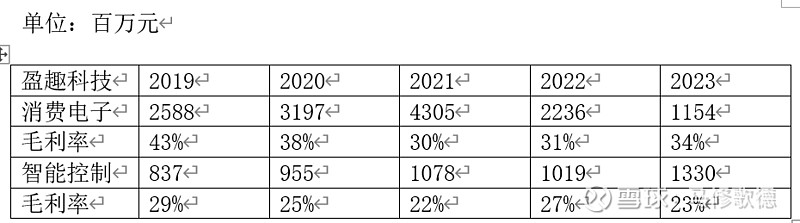

盈趣主要的收入集中创新消费电子和智能控制产品部件,至于过去的健康环境产品后期未披露,是否并入上述两项不得而知。2023年的汽车电子产品营收规模和过去健康环境产品体量相仿,未来能否增长,暂时还不好说。

消费电子在2022年开始营收大幅下降,智能控制小幅增长。

2023年创新消费电子产品相较2019年多了电助力自行车配件、脑电波监测感应头带、TWS 耳机、智 能宠物用品及智能注射笔。

2019,电子烟精密塑胶部件销售收入稳中有升,家用雕刻机及家用图标图案熨烫机等系列产品销售收入快速增长,使得创新消费电子产品销售收入较上年度同期增长40.30%。

2020,本期营业收入、营业成本分别较上期增长37.77%和51.71%,主要系(1)本期创新消费电子产品的市场需求增长;(2)公司收购漳州众环科技股份有限公司新增健康环境产品的收入及成本。

2021,公司家用雕刻机系列产品及其耗材、电助力自行车配件、视频会议系统、 高端游戏模拟控制器、植物种植器及车身电子等产品订单量快速增长,使得创新消费电子产品及汽车电子产品销售收入同比大幅增长,智能控制部件及健康环境产品销售收入同比稳定增长

2022,创新消费电子产品及智能控制部件库存量分别下降 31.48%及 54.22%,主要系公司根据客户终端市场情况减少备货所致。

2023,创新消费电子产品收入 11.55 亿,同比下降 48.37%,主要受部分客户订单需求波动的影响。

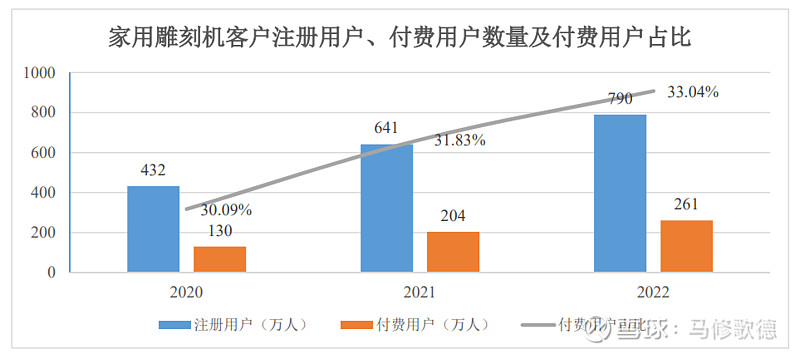

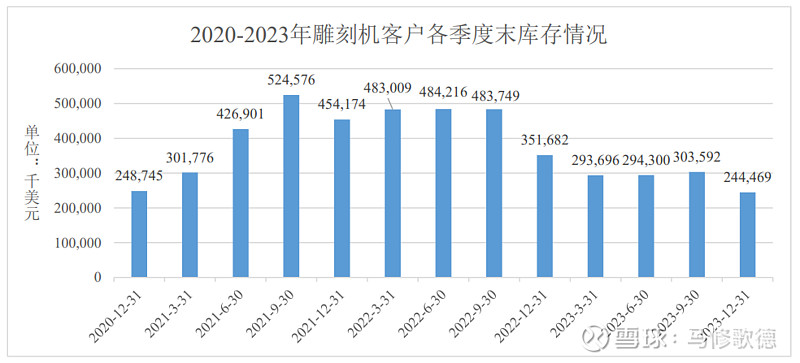

这些是,在历年年报中找到创新消费电子和销售关联的信息,按照这样程度的披露是远远不够的,在2022年创新电子消费产品收入下降幅度49%,仅谈到了库存量下降。算上2022年披露家用雕刻机客户注册用户,2023年雕刻机客户库存,公司对于2022年和2023年创新消费电子解释不充分,即便在增长较好的年份。

2、分红&负债

盈趣科技近三年分红率3.9%,2019年-2023年货币资金占比从18%下降到了8%,交易性金融资产24%下降到了18%。应收账款的下降并不意味经营效率的提升,而是营收规模下降带来的,下降速度还是赶不上营收下降的速度。流动资产的占比在逐年下降中,应收账款和存货的占比比例仍比较高。

在负债端,公司有一定比例的长期借款,加上一年到期的非流动性负债,盈趣负债端中一半是真正的长期借款。仅这一条可以让我们排除了,因为我们很少会持有有负债的企业,而且还是长期借款。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!