上篇可能有些感觉都是陈列式短文,你在想是不是有个结论什么的?

日本的电影大多数如此,剧情不紧凑,人物描写、天空、环境的镜头很多,展现生活场景作为过渡;韩国电影则以紧凑、反转的情节,让人情绪起起落落,有段时间我喜欢韩国电影。但是日本电影,类似平铺直叙的手法,没有情绪波澜,没有酣畅淋漓,却有润物无声的力道,结束往往已力透纸背。是枝裕和这些名家的作品如《怪物》就不谈了,近期《正欲》、《世界从终结开始》也觉得可以。平淡到最后,往往一句话就会好感动啊,一切又是那么恰如其分!

聊到电影总是忍不住会多说些,我们这些年报的投资笔记,大部分是备忘录作用,如果展示的话,我想平和些、客观些,借鉴日本电影的拍摄手法吧!

好了,我们回到主题,在大体了解了着几家企业的客户群体后,大致认为金三江、确成股份、凌玮科技还是不错的。我们看下这五家企业的近些年经营情况。

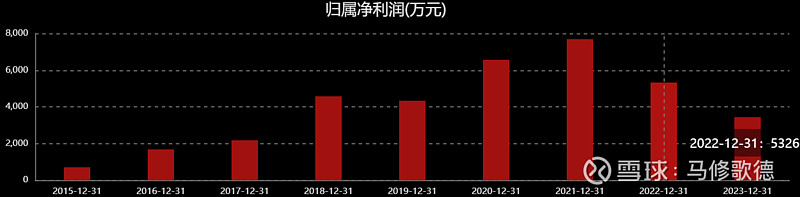

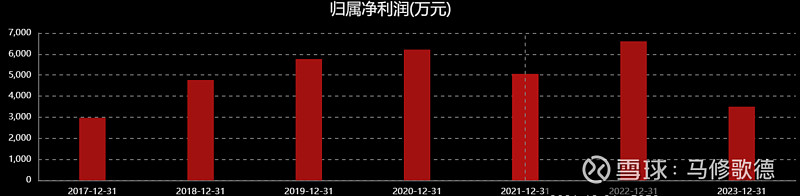

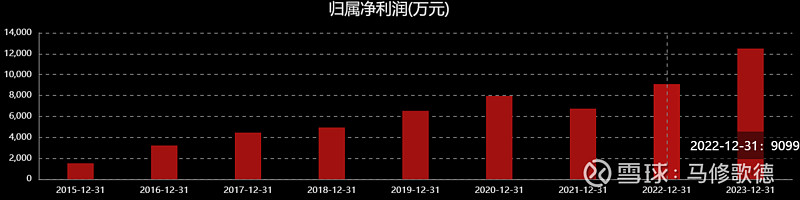

实际经营的情况来看,确成股份和凌玮科技净利润增长明显,联科科技也不错,剩下两家表现一般。现在东方财富原本公司间比较的模块改动了,作营收比较有些麻烦,只好将就了。

(下图依次为确成股份、联科科技、远翔新材、金三江、凌玮科技净利润情况,虚线代表上市首年)

从毛利率情况再来比较五家企业,

四家沉淀法生产二氧化硅的企业毛利率都在下降中,唯独确成股份仍能保持净利率在不断上升,或许确成在经营上做得不错。凌玮科技跳出中低端产品竞争,毛利率和净利率双双在转好。

到底该怎么解释另外公司的经营状况下降呢?

这里是金三江关于牙膏二氧化硅的壁垒的说法,相对更低端的硅橡胶二氧化硅远翔新材也是如此告诉我们,硅橡胶二氧化硅的特殊性。

然而确成股份,在近些年开始牙膏用、硅橡胶的二氧化硅的应用上突破,我们认为会对上述企业构成威胁。2020年公司取得部分牙膏行业认证,2021年在硅橡胶、口腔护理、疏水型等新的应用场景中,部分不同型号的新产品已经开始小批量试用。“一种牙膏用低磨损摩擦型二氧化硅制备方法的研究”项目入选 2021 年度中国石油和化学工业联合会科技指导计划。2022年对于已经取得部分大样试样成果的新型二氧化硅产品,例如硅橡胶、牙膏等行业,公司将逐步建设新的产能,逐步扩大二氧化硅的商业应用领域。2023年加速推进新产品在硅橡胶、牙膏等行业的商业应用,提高专线产能利用率。并且公司主要采取“研、产、销”一体化的生产经营模式,公司进行了全产业链布局,产品涵盖 了二氧化硅及其原材料硅酸钠、硫酸及蒸汽、电力等。

确成股份没有披露新产品的营收情况,包括在公司核心技术人员也就两位,公司独立董事王梦蛟先生是位科学家。我们猜想沉淀法二氧化硅生产技术运用普遍,壁垒没有那么明显。产品质量存在差异,差异来自生产工艺中控制参数等等。确成毫无疑问具备优质的运营能力和全产业链低成本能力。

相比之下,尽管凌玮科技掌握凝胶法和沉淀生产二氧化硅(仍属于液相法),似乎避开些竞争。而气相法生产二氧化硅则掌握在外资企业手中。至少保持了凌玮科技的优势,确成股份和凌玮科技会再重点观察,附带了解联科科技(分红最好)

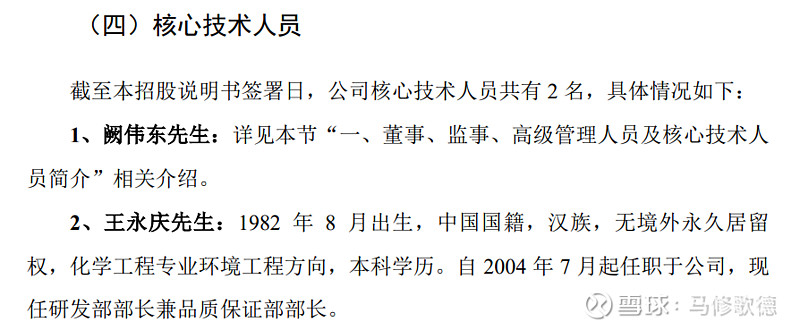

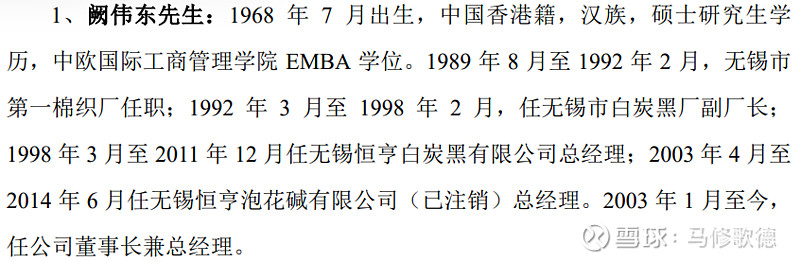

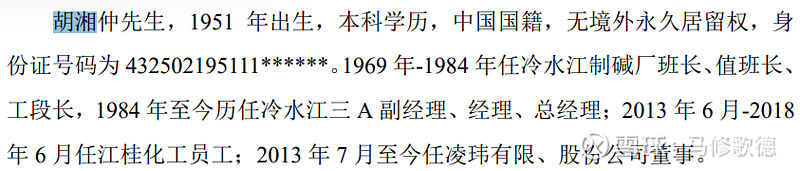

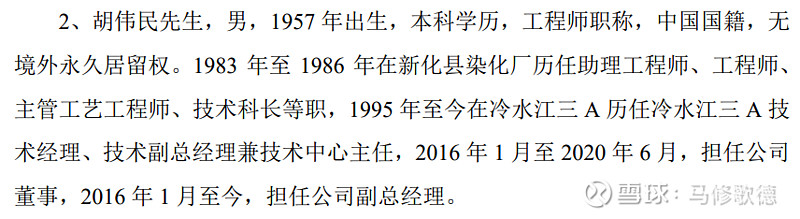

(下图依次金三江技术壁垒、客户认证壁垒、确成23年产品概述、确成股份核心技术人员简历、凌玮科技技术人员情况)

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!