在化学纤维中潜在高分红的华峰化学还是会保持关注,无论过去还将来预测行业是件难事。好在,这些过往的经营数据都在反映了些情况。化学纤维板块要保持稳定分红好像不太容易,似乎周期性占主导因素。

在塑料的板块中,有江苏博云和唯科科技两家,唯科科技比较熟悉留到下篇说。

一、营收

公司主要从事改性塑料产品的研发、生产和销售。改性塑料行业是一个涵盖 范围极为广泛的行业,其下游应用涉及各类工业制品。公司主要客户包括全球知名电动工具制造商史丹利百得 (Stanley Black & Decker)、全球领先的汽车电子零部件企业安波福(Aptiv)等。 公司经过多年发展,一直遵循“以质量求生存,以科技求发展,持续改进管理, 满足客户要求”的经营理念,持续推进技术创新,不断优化生产工艺,在产品性能及其稳定性方面已基本达到甚至部分超过巴斯夫、帝斯曼、朗盛等国际领先改性塑料企业同类产品,实现了部分进口替代。

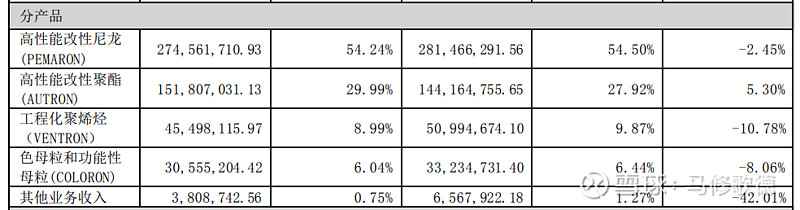

偷个懒,没将产品分类的营收都放在一张表格里,高性能尼龙营收从2020年到2023年有所下降,2020年高性能改尼龙营收28342万,2023年高性能改尼龙营收为27456万。

情形一:营收下降因为产品售价/销量有所下降,疫情至今不少公司都出现这样的情况,可以接受。

情形二:营收下降因为其实上市之初,公司为了做出好的业绩,集中释放产量、销量,不可接受。

情形一可以接受,因为宏观环境一般,比如2023年氨纶行业,大部分企业在亏损,只有少数企业可以盈利。要是行业在底部,没什么去责备的。

情形二不可以接受,上市初企业集中释放产量、销量,为了业绩好看调剂前后年份的业绩;同样企业为了避免ST,也可以考虑调剂前后年份的业绩;勿以恶小而为之的道理吧!我们可以不因为管理层优秀而去买一家企业(经营一般),但管理层诚信有问题就一定会否决一家企业。

(下图为按产品分类2018年-2020年公司营收、2021年营收、2022-2023年营收)

那我们就来看看江苏博云是情形一,还是情形二?

二、产能

博云在招股说明2021年5月发布,因为含有完整的2020年营收数据,可以认定年报中的产能数据是2020年有效数据,公司说明当时产能改性塑料2.5万吨。

其中2020年的产能利用率129%很高,为此公司列出三条理由解释如何达成高的产能利用率,1、2020年业务规模增长 2、改进生产安排提高生产效率 3、优化生产管理提高生产率。对此,并不表示怀疑!

但是戏剧性的事情是,公司在毫无征兆的情况下在2021年上市第一次公布年报时,改性塑料的产能变成了3万吨。在2021年年报和招股说明书未有提到在建产能,仅有6万吨募集资金的项目。

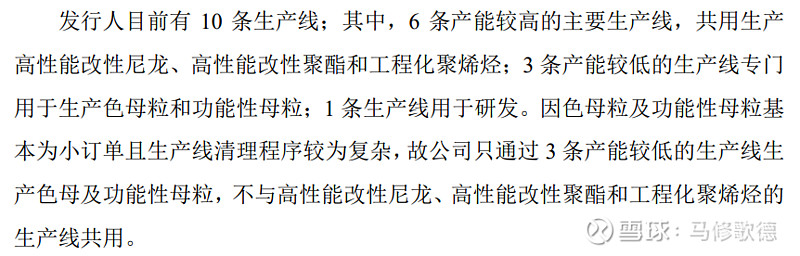

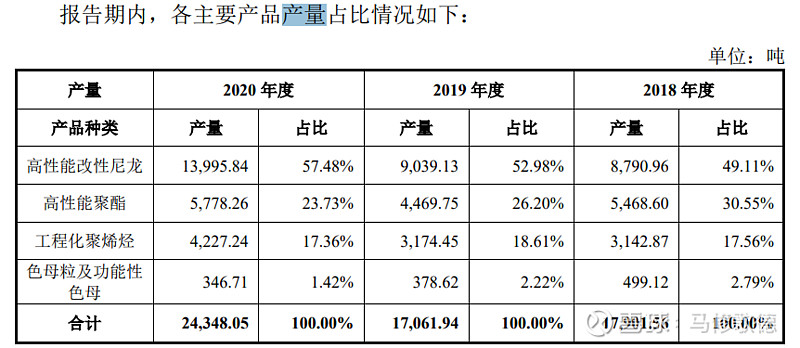

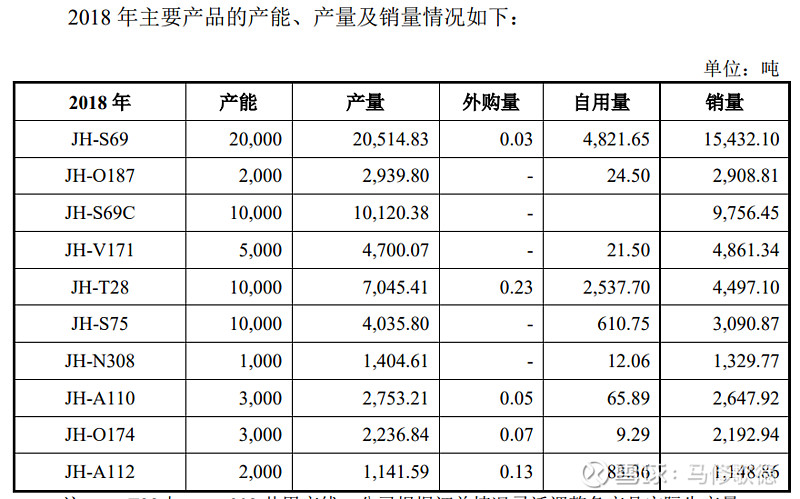

(下图公司产能及生产线情况、上市初产能利用情况、上市后产能利用情况、各时期产量情况)

结合上面这些数据,我们汇总做了如下表格

2021年是公司上市首年,博云提供产能数据从2.5万改为3万吨。

这么做的原因,2020年产能利用率已经129%,2021年按照原来的产能情况,产能利用率将会达到162%,这个数据或许有些离谱了!

随后,2022年和2023年产能迅速回到略低于2020年的水准。公司没有具体给出2021年各分类产品产量数据,我们使用2022年聚酯和其它的数据,得出2021年改性尼龙产量达到20079吨,公司只有6条生产线可以用来改性尼龙生产,如果公司轻松将产量提高一倍,那么还有募集资金投产6万吨改性塑料项目的必要吗?

当然,你怀疑我可能多想了吧!挺巧的,公司在2021年报发布后,大比例转股、分红,股票有迅速抬升,随后公司业绩变脸。

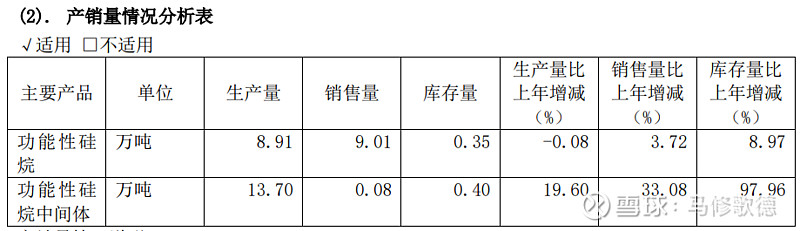

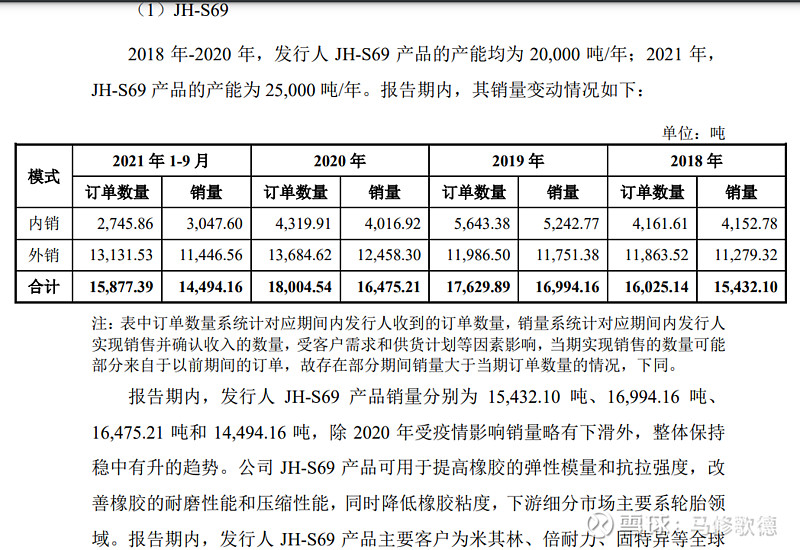

此时,忍不住看了江瀚新材,江瀚2022年是公司上市的首年,2023年公司产能仍在提升中,产品售价下降,所以营收和利润下降中。公司将单品类产量均罗列,并补充解释,至少产量上,公司没有出现大的波动)

(下图为2018-2023江瀚新材的产量情况,公司对JH-S69的说明)

博云就此为止!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!