化学纤维板块,要是严苛要求三年平均股息率达到4%以上全军覆没,稳定保持股息率在3%以上恐怕也就海利得、泰和新材凑个数。2020年和2021年的分红高峰诉说行业的景气,周期可能是这个板块的特性。

我们并不想放宽要求特殊对待化学纤维板块,而是多些对行业板块的理解。

涤纶工业长丝是公司主营业务之一,其性能优异,下游应用涉及土工材料、汽车安全总成纤维材料、 轮胎帘子布、输送带和广告灯箱布等领域。

普通丝产品由于工艺简单同质化较为严重,产品价格通常随行就市,行业盈利周期性强,缺乏壁垒,竞争日益激烈。而差异化工业丝,尤其车用丝领域,由于技术壁垒和进入门槛较高,具有较高的客户认证标准以通过安全性和质量要求,通常按照成本加成加工费的模式 来进行销售。当企业进入到以外资企业为主的全球整车、轮胎以及汽车安全总成厂商的供应链体系后, 盈利稳定性将显著提升,因此进军以车用丝为代表的具有高附加值和高技术含量的差异化领域是未来发 展的主要趋势,公司也将成为推动涤纶工业丝行业发展的重要力量。

写到这里,有些犹豫,我可以将普通涤纶长丝产品与海利得作为比较,无论比较增长速度和毛利率的稳定性,或许都能发现海利得确实在同类竞品中占些优势。因为,我对海利得最关心的部分不在这里,我们用数据比较来说明这个问题吧。

我们将货币资产(货币资金+交易性金融资产)、应收账款、存货、长期和短期借款在各自资产和负债中的占比罗列,并将过往化工板块看过的企业作为对比标的。

(对自己的word、excel的技能感到抱歉。是的,尽管有着正版office,我还是无法使用powerpoint打开文件。)

一、化工原料、化工制品

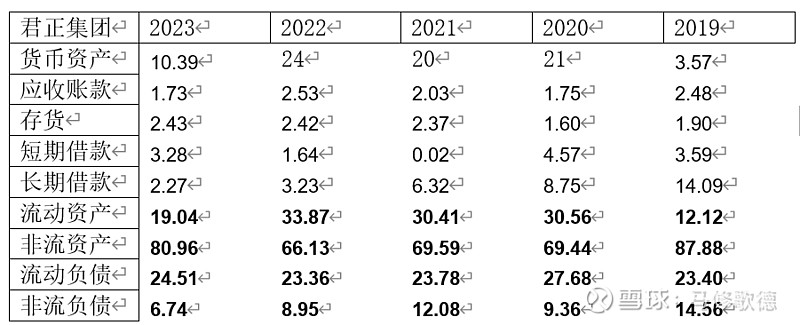

君正集团,多少有点像刀头舔血的企业。这个说法并没有夸张,你看过过去2013年实控人股权几乎全部质押,2019年质押比例不低于70%——《君正集团质押篇》,就会为企业捏吧汗,杠杆加速耗尽现金,增加负债端的压力,好在扩张有质量。君正缓过来了,可是,又开始建造新船了。我们要记住的是,君正负债端在30%以内。

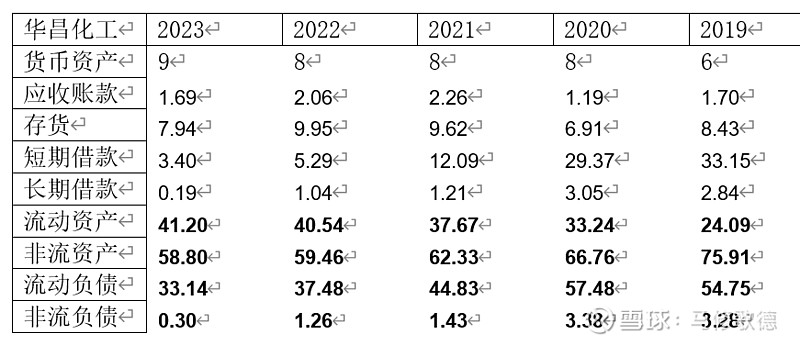

华昌化工货币资产比例还不如君正,好在华昌没有股票质押的杠杆,秉持风险共担的原则,扩张均资金自筹。短期借款比例从33%下降到3%,长期借款也在下降,负债端占比在33%。华昌是有耐心的企业,苏州小伙挺内敛的!

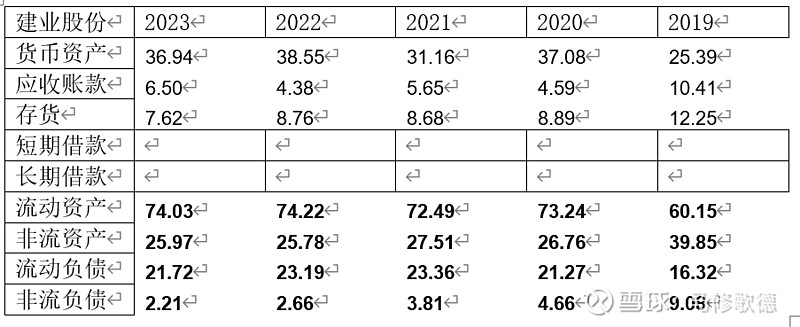

建业股份和海利尔之间,我最终还是选择建业股份。流动资产占比高,其中货币资产占比高,应收账款和存货整体比例在下降中。没有短期、长期借款,负债占比仅23%。在化工制品板块中根正苗红的企业喽,建业股份高分红是有底气的;华昌还可以等积攒多些资金提高分红更合适,在还完借款后更合适;君正集团给那么的高分红,还是有点过,企业经历一次大比例质押就好了,杠杆无论在投资还是经营都少用吧!

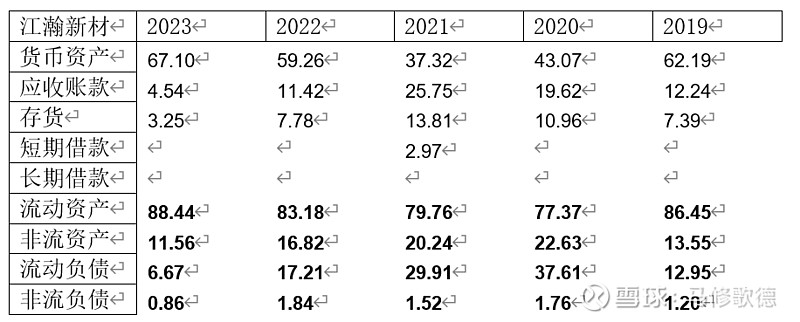

虽然江瀚分红远不如前几家,但最具有王者风范的企业。应收账款和存货都在逐渐下降,上升的是货币资金,货币资金占比真的很高,我也有些好奇为什么不提高分红比例呢?企业的资金真的很多,流动负债几乎都没有。

二、化学纤维

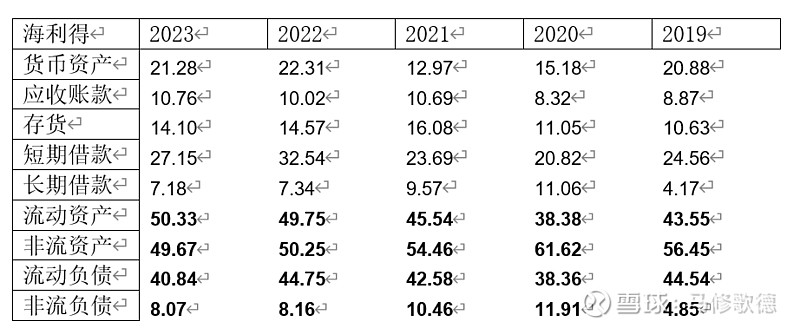

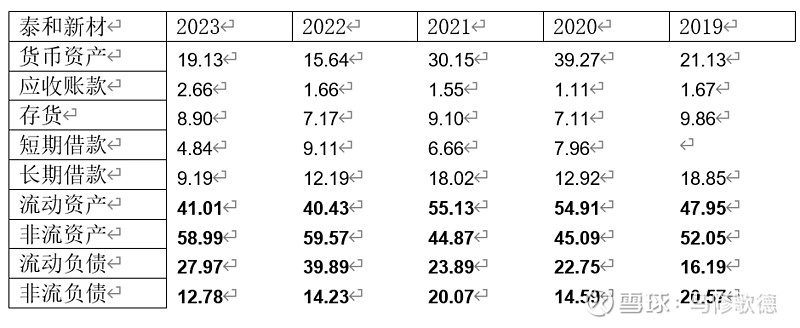

在看完化学原料、化工制品板块中的我们关注的企业,可以来对比着看看化工纤维板块中两家潜在高分红企业——海利得、泰和新材。

海利得在应收账款、存货控制显然弱于上述企业,好在货币资金仍然占据一定优势。令我感到不解的情况,短期借款和长期借款几乎保持一定比例大约30%,这也使得公司的负债端比例维持在48%,我想海利得应该从这里入手,海利得的经营负债是否没有下降的余地呢?可是长期借款比例也可以下降的呀!

泰和新材产品应该具有竞争力的吧,应收账款始终保持较低位置,短期和长期借款能有一定下降,负债端接近40%,相较前面四家企业,负债端改善不明显。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!