接着上篇的初识,我们展开内容,更好认识这位“小可爱”呀。

江瀚新材的净利率和宏柏新材的净利率对比情况如下,这两家企业产品以功能性硅烷为主,宏柏新材供货全球十大轮胎厂商,以此认为两者业务相近。需要强调的,江瀚新材的净利率并没有和宏柏新材一样创出历史新低。这是什么原因呢?

两家企业净利率的比较是在一个背景下——功能性硅烷均价2023年较上年下跌-41.12%。用通俗的解释,这个降价逼近部分企业的成本线。如果商品均价下降,商品成本同比例下降,企业的利润率可以保持不变,只是利润金额下降。

(下图依次为、江瀚新材2023年营收、江瀚净利率、宏柏净利率、江瀚23年年报经营情况)

我们举个例子,100元售价的商品,成本40元,那么利润正好60元,利润率是60%;如果售价下降40%为60元,成本同下降20%为元,这时的利润是60-32=28元。如果成本端相应下降幅度没有这么快速,利润率是48%。

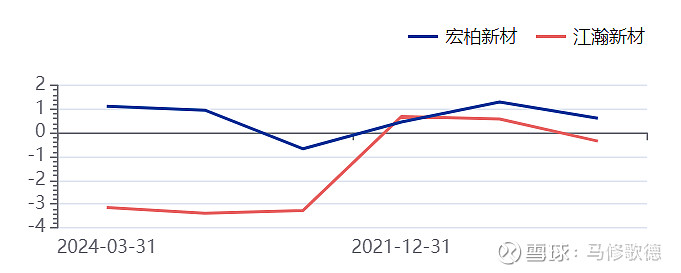

一、毛利率

从结果来看两家企业的毛利率情况,

江瀚新材功能性硅烷2023年毛利率较去年下降了5个百分点

宏柏新材功能性硅烷2023年毛利率较去年下降了17个百分点

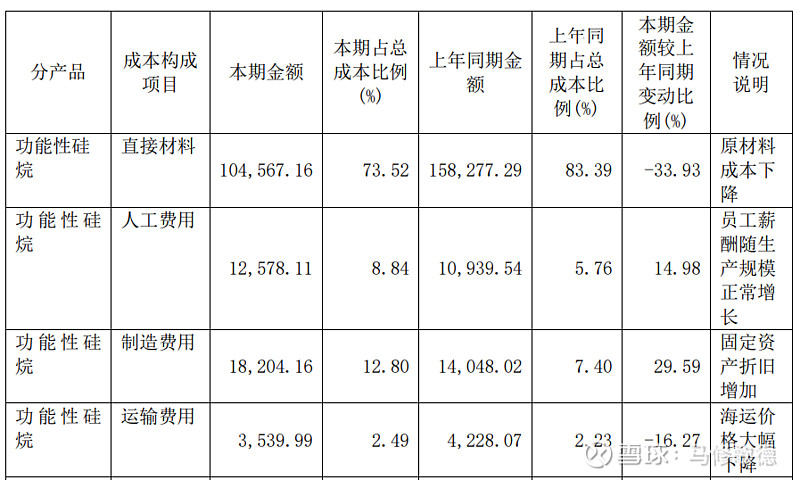

成本占比最高的权重是原材料,

江瀚新材的原材料成本下降-33%,宏柏新材的原材料成本下降-2%

第二大项制造费用比较——折旧

江瀚新材的制造费用本上升14%,宏柏新材的制造费用上升34%

江瀚新材在2022/23年折旧率为5.9%、7.9%

宏柏新材在2022/23年折旧率为5%、6.6%

尽管江瀚制造费用上升幅度小,其折旧计提率并未低于宏柏新材。

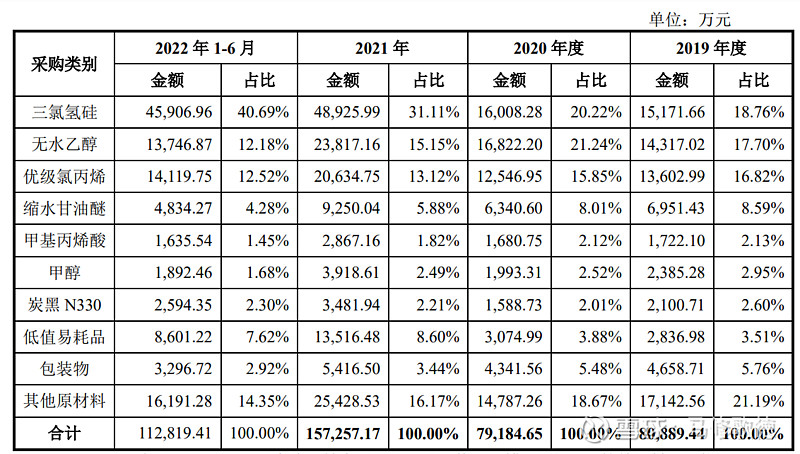

江瀚2023年三氯氢硅采购均价较上年同期下降 67.78%,烯丙基缩水甘油醚采购均价较上年同期下降 16.82%,优级氯丙烯采购均价较上年同期下降 46.79%,金属硅采购均价较上年同期下降25.62%,无水乙醇采购均价较 上年同期下降 4.93%。综上公司在原材料下降-33%

另外,也需要注意江瀚在近年,三氯氢硅的采购有较大比例提升,其余原料同比例下降,而去年三氯氢硅降价幅度达到67%,以此推测宏柏新材原料结构中不同江瀚新材或对营业成本下降有影响。

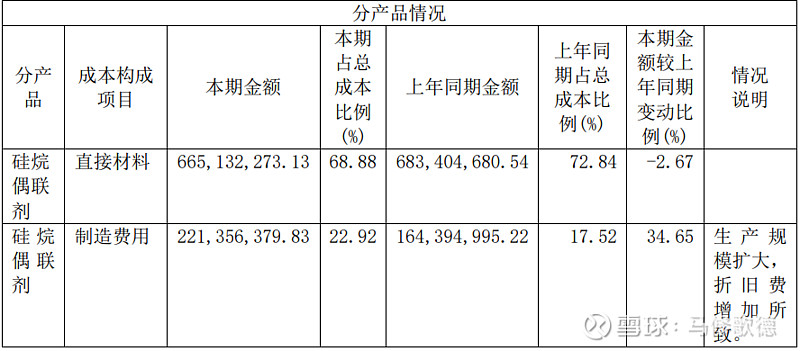

(下图依次为,江瀚23年成本分析、宏柏23年成本分析、江瀚原料采购、宏柏原料采购)

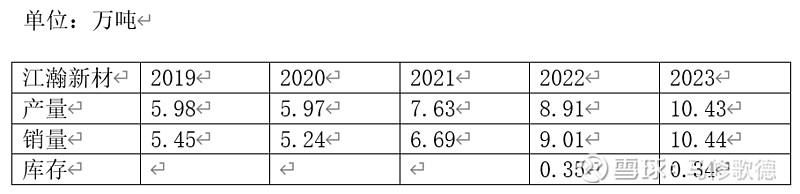

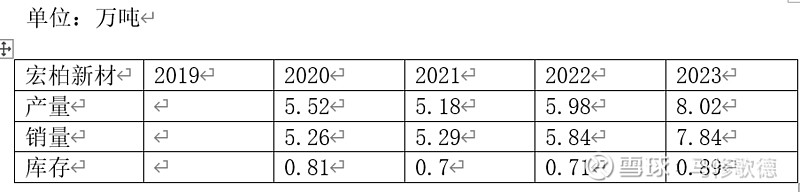

二、产量

2022年江瀚实现境内功能性硅烷产品销售 较上年同期增长 12.21%,实现境内营业收入 13.84 亿元,较上年同期增长 24.40%,占当期主营业务收入的 41.94%。受益于较高的销售价格和美元持续升值,公司 实现境外营业收入 19.16 亿元,较上年同期增长 35.56%,占当期主营业务收入的 58.06%。

2023 年,江瀚在坚持贯彻双循环销售策略的基础上,重点加强国内市场销售力度,实现国内销售量增长万余吨,同比增幅约三成,有力保障了公司产能利用水平。公司密切关注全球市场及产业创新,积极接触不同地区、不同领域的新客户,并努力与之建立合作关系。2023 年,公司成功开发达到批量销售规模的新客户 169 家,其中海外客户 24 家。

在宏柏新材经营讨论中关于销量和产量描述很少,即使2023年在功能硅烷产品产量提升34%。

江瀚在过去两年营收的增长会作一定分析,增长来自价格或者美元升值,抑或产量、新增客户等等。

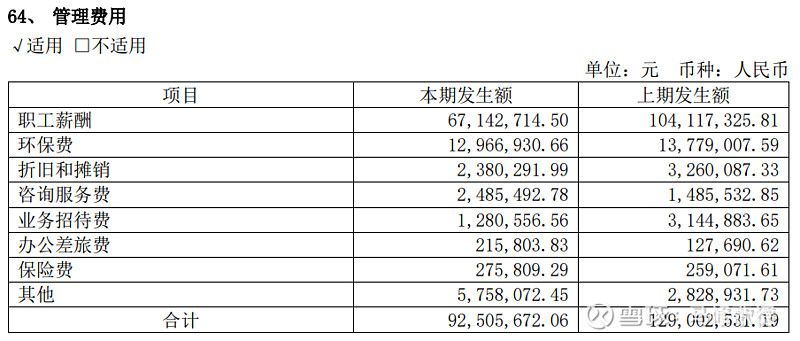

三、三项费用

新的费用图看起来总是有些别扭,标题不能表示,时间轴也是相反了,但是好过没有吧。

江瀚新材尽管工资给的高,但在其它费用上控制得好,

江瀚业务招待费128万,宏柏业务招待费272万

江瀚办公差旅费21万,宏柏办公差旅费214万

但我们留意到江瀚在23年管理费薪酬由1亿下降到0.67亿,下降3千万,但高管团队薪酬从8020万下降7846不多,那高管之外的中层管理人员岂不是很苦?

管理费用变动原因说明:报告期业绩同比下降,管理人员绩效薪酬随之下降。

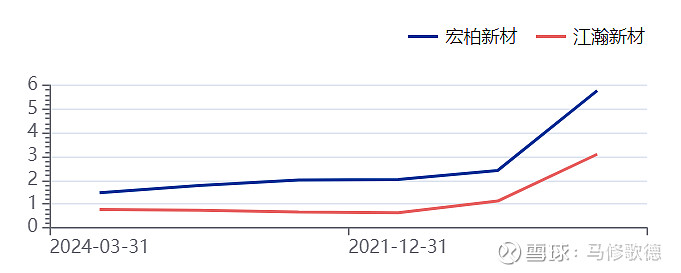

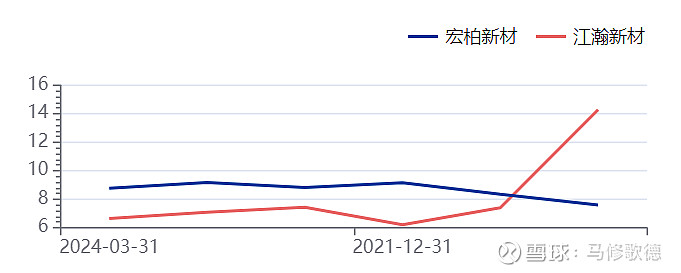

(下图依次为销售费用占比营收、管理费用占比营收、财务费用占比营收)

江瀚新材PB在1.93倍,历史低点1.67倍;华昌化工PB在1.44倍,历史最低1.12倍;建业股份PB在1.51倍,历史低点1.26倍;君正集团PB在1.32倍,历史低点1倍。

2023年江瀚新材股息3.92%,华昌化工股息率3.64%,建业股份4.62%,君正集团股息率7.3%。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!