海南矿业和安宁股份相比之下,海南矿业有长期借款2.1亿(实际5.4亿),短期借款11亿,而安宁股份仅有2亿短期借款。如果海南矿业估值要拉回一程,那么就要看海南矿业增长和长期借款的情况。

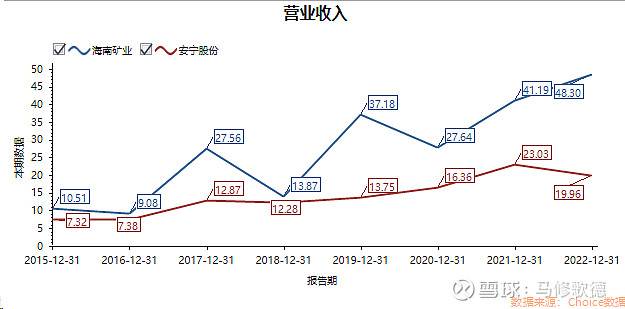

营收增长

一、增长

营业收入总量上的增长,海南矿业虽然经历些波折整体仍向上。

营业收入从2015年到2023年增长了接近5倍,安宁股份则2.8倍。

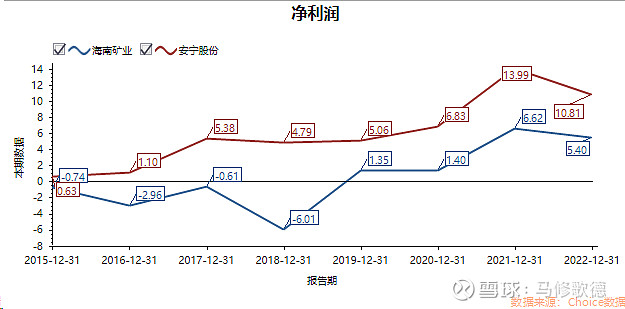

净利润从2015年到2023年增长大超过5倍,安宁股份则超过10倍。

以上是过往的数据,未来安宁股份在营业收入上限或会遇到瓶颈期,营业收入增速缺乏强劲的势头。

我们通过产量和销量对比,会更清楚看到所述情况。

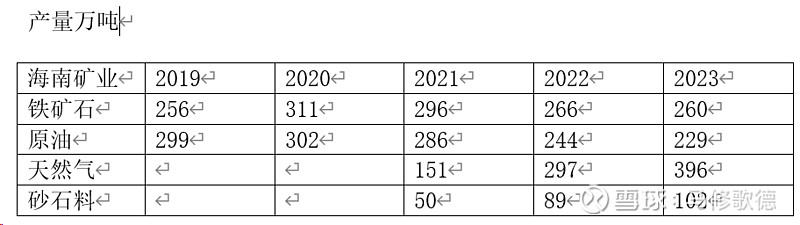

二、产量

安宁股份从2019-2023年钛精矿和钒铁矿的产量保持稳定,峰值在2021年,此后又下降。

海南矿业的铁矿石业务高点在2020/21年,此后有下降。

从铁矿石的开采情况看产能的弹性或有限,受制于生产设备、技术等因素。

海南矿业增长主要在油气开采则反映出明显的增量,以及砂石料的生产,未来的锂矿。我们的理解是,海南矿业的铁矿石和石油业务同样产能上限已经出现,铁矿石产量大约在260万吨、石油产能230万桶,天然气的增量是油气收入增加的重要因素。

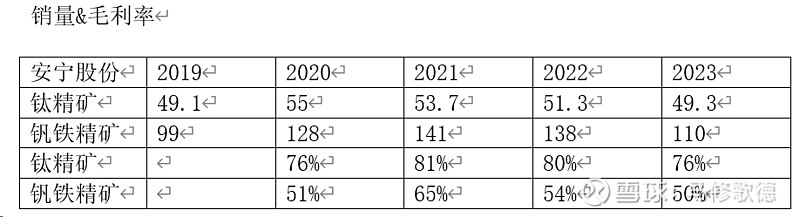

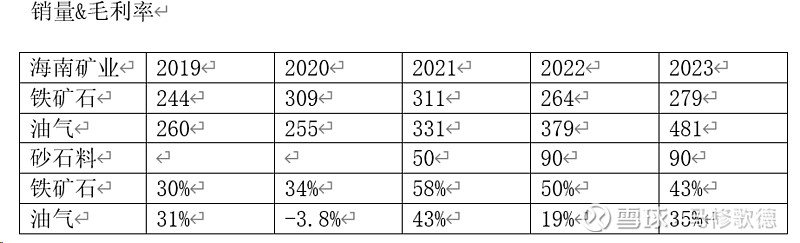

三、销量&毛利率

海南矿业的油气产量从2019年299万桶上升至2023年625万桶,增长100%

油气销量从2019年260万桶上升至2023年481万桶,增长85%

油气营收从2019年97681万上升至2023年175496万,增长79%

铁矿石营收从2019年122044万上升至2023年173748万,增长42%

海南矿业营收增长的贡献显著更多来自油气贡献产量、销量的提升(贡献60%),铁矿石营收增长贡献40%。

销量受到产量的制约,海南矿业的增长来源于天然气增长。

我们仍想知道的是,天然气的产能可能会在多少会平稳(上限出现)?砂石料应收贡献小不考虑,非洲锂矿的贡献大致会有多少?

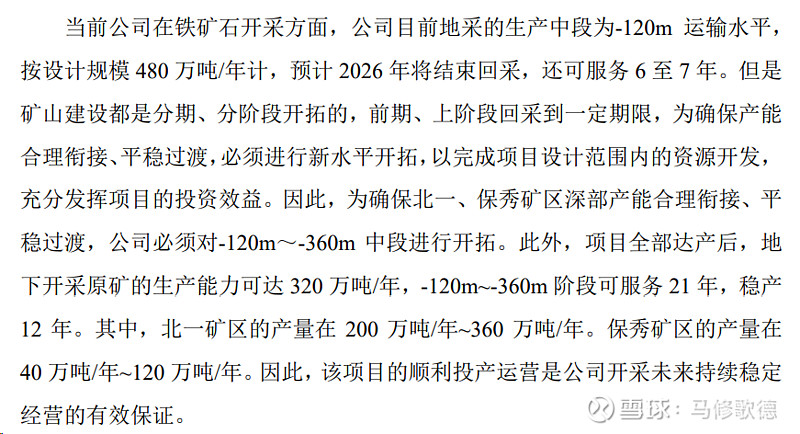

铁矿石开采:主要两个项目在推进,地下开采-120m至-360米开拓工程(产量),矿石悬浮焙烧(矿品位)。

2019年快推进地采-120m 以下中段开拓工程建设、

2021年石碌铁矿-120m 至-360m 开拓工程项目全年共施工2520m,完成年计划 112%;磁化焙烧项目完成了各项前期审批手续,已于 11 月 27 日正式 动工。项目达产后,公司铁精粉品位将从原来的 62.5%左右提高到 65%以上。

2022 年度计划施工量为 3300 米,实际施工量为 4324 米, 年度完成率为 131%;项目总工程量为 54 万立方米,截至报告期末累积施工工程量为 10.87 万立 方米,完成率为 20.13%。项目将按照 2025 年投产的计划目标正常推进。

2023年石碌铁矿-120 米~-360 米中段采矿工程建设项目:全年工程掘进 8,503 米。截至报告期末,项目累计施工工程量 24.66 万立方米,完成总进度的 46%。石碌铁矿石悬浮磁化焙烧技术改造项目:报告期内,项目建设取得显著进展:一标段焙烧炉系统于 2023 年 10 月成功点火烘炉,二标段已完成预选过滤车间等相关设备安装及调试,项目整体进度完成约 90%。

根据上述情况,铁矿石产能在-120m至-360m中段项目2025年计划完成,可以延续目前原矿石480万吨的规模,铁矿石未有产能大的变化。石碌铁矿石悬浮磁化焙烧技术改造项目提高矿石品位,毛利率会有所提高。

油气开采:2019-2023年工作进展

2020涠洲12-8E项目在 2020 年 10 月得到中海油正式批准,预期 2022年第一季度产油。

2021洛克石油马来西亚D21区块完成 5 口生产井和 1 口评价井的钻探,中国北部湾油田完成 4 次修井工作,日产量较年初提升约 10%.

2022洛克石油涠洲 12-8 东区油田项目:项目于 2022 年 4 月投产,报告期内完成了 10 口生 产井、1 口生产水回注井和 1 口勘探评价井在内的所有开发井钻完井作业; 洛克石油八角场气田脱烃增压建设项目:2022 年 5 月,洛克石油和安东石油技术(集 团)有限公司达成协议,通过委托建设和运营的方式进行该项目的投资建设。该项目将提升八角场气田气质,并有效解决八角场原有天然气管线外输能力制约,是八角场气田进一步增储上产的重要举措。

2023年八角场气田基础井组勘探开发及增压脱烃项目:报告期内,增压脱烃项目于 2023 年 4 月投产,实现合格天然气外输,拓宽了销售渠道,为该区块提质上产奠定基础。角 75、角 76、角 77 和角 109 井场完井并顺利投产,产量达到项目历史最高水平和设施满产。

上述情况,我们结合此前谈到的油气产量,石油产能未有新增,八角场气田是主要天然气贡献,在2023年项目历史最高水平和设施满产,这意味着短期油气产能达到上限。

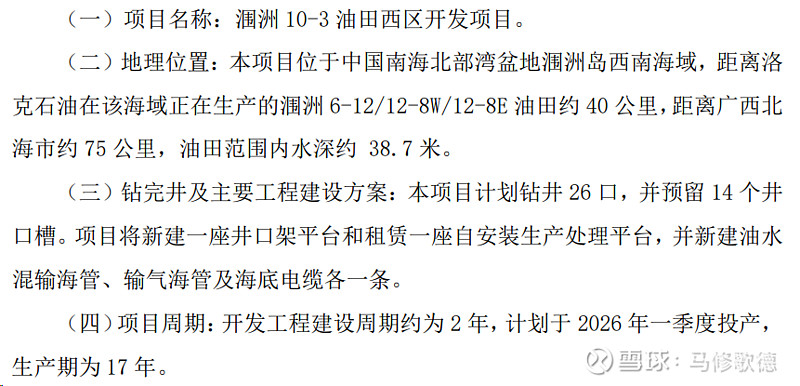

远期的油气增长:涠洲 10-3 油田西区开发项目,按照油价 70 美 元/桶测算,预计洛克石油对本项目的投资金额约为 7.7 亿元人民币。本项目投产后在生产期内归属于洛克石油的原油份额约为 455万桶,能够有效保障洛克石油原油产量接续和稳定。

氢氧化锂:2021-2023工作进展

2021年氢氧化锂项目总投预算已于 2021 年 9 月获公司股东大会审议通过

2022 年 7 月 1 日,公司全资子公司海南星之海新 材料有限公司与洋浦经济开发区管理委员会签署了项目投资协议;11 月 30 日,公司摘得项目用 地;12 月中旬,项目正式动工。

2023年11月,公司以合计 1.18 亿美元完成了 KOD 14.72%股份 的认购及向其子公司 KMUK 增资获得 51%股权的全部手续,从而取得位于非洲马里的 Bougouni 锂矿控股权,标志着公司在以锂资源为主的新能源赛道的产业布局正式落地。

公司为此支付1700万美元停止顺鑫包销Bougouni锂矿的合同,公司将优先获取。

大致,海南矿业的增长还会继续。安宁股份2023年报几乎很难找到增长项目,公司预计2024年钛精矿50万吨、钒钛铁精矿120万吨。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!