重庆水务花些时间是值得的,因为水务板块本身是高股息公共事业的首选,相比电力也同样具有优势。

昨天我们解释了重庆水务毛利率下跌的原因:污水处理结算价格下降是主因,在运营数据上,公司在污水处理业务上吨水成本上升不明显,但难以抵抗结算价格下降20%带来的利润冲击。

同比,绿城水务日子也不好过的。

绿城水务2023年净利润下降55%的原因:公司近年投资建设的供水及污水处理项目陆续投入使用,加之物价上涨等原因,折旧摊销费、修理费、管网维护费、污泥处置费、动力成本等成本费用及计入财务费用的利息支出同比增加。此外,随着应收账款余额及账龄的增长,坏账准备计提金额同比增加。

虽然,水务板块年报披露还不多,可以预感到2023年水务运营成本有上升,其中折旧等成本费用和财务费用支出同比会增加,坏账计提同比在增加。水务行业净利润整体表现下降。

2、费用

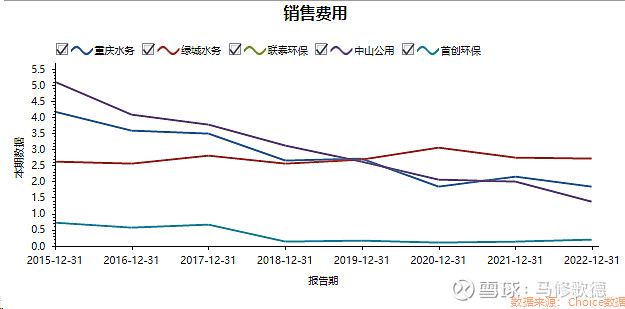

(1)、销售费用

我们仍旧以五家分红较好,或具备高分红的水务公司作为对比。联泰环保是没有销售费用的,或因为没有供水业务有关,供水业务前期的安装业务具有一定销售性质。

重庆水务在2022年销售费用变动说明中提及,由于供水企业水表周期性更换导致。

在2023年年报中重庆水务的销售费用占比1.89%,2022年为1.86%,基本持平。

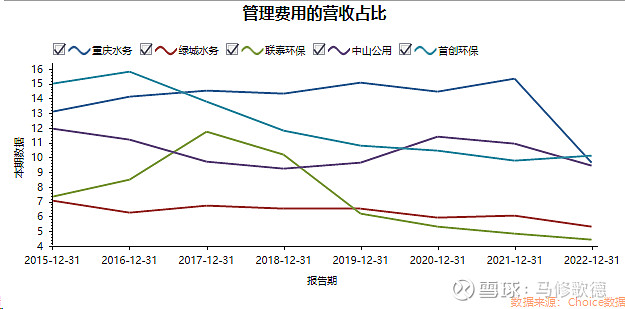

2、管理费用

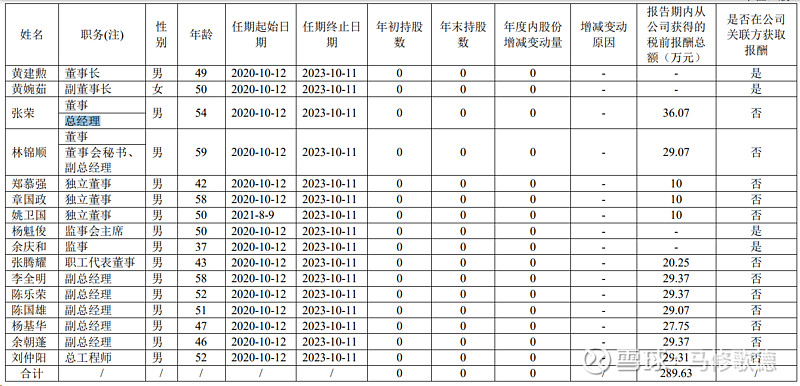

高管薪酬情况如下图,依次为联泰环保、绿城水务、重庆水务。联泰在2018年后将研发费用单独罗列,导致2019年管理费用大幅下降,高管薪酬控制在非常低的水平。

联泰环保副总的薪酬平均水平在29万,绿城水务副总薪酬水平在25万,重庆水务副总薪酬水平在90-100万。

重庆水务2023年管理费用由去年9.64%上升至11.53%,2个百分点上升幅度。主要系工资及附加同比增加、折旧及摊销等费用同比增加。

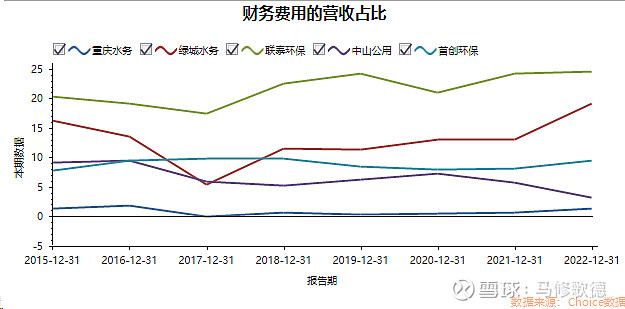

(3)财务费用

作为民企联泰环保的财务费用占营收比是最高的,融资难度大,利息费用高。尤其近些年地方政府财务压力大,水务企业回款普遍放缓,财务费用上升是行业性的问题。

重庆水务的优势在于财务费用低,2023年财务费用占营收比为2.65%,2022年同期为1.3%。

绿城水务2023年财务费用占营收比为20.16%,2022年同期为19.13%。

联泰环保2022年的财务费用占营收比为24.58%。

重庆水务账面资金肯定会更充沛,短期公司经营压力不大。

综上所述,重庆水务在三项费用上管理费占比上升了2个百分点,财务费用上上了1.3个百分点,相较。但是相比较绿城水务、联泰环保财务费用占比营收超20%,重庆水务在成本控制及管理费用上都不占优势。从费用角度解释,绿城水务在毛利率上领先重庆水务,但在净利润率上落后于重庆市水务。

从竞争力角度来看重庆水务比较一般,公司胜在负债低,分红受影响不大。联泰环保尽管经营优秀,财务费用下来之前,谈高分红几乎不可能。

(3)折旧、信用计提

2023年折旧计提比例5.2%,折旧占营业收入21%,应收账款计提比例0.7%

2022年折旧计提比例4.9%,折旧占营业收入17%,应收账款计提比例1%

2023年折旧计提比例3.3%,折旧占营业收入25%,应收账款坏账计提比例2.3%

2022年折旧计提比例3.4%,折旧占营业收入15.8%,应收账款坏账计提比例1.8%

2022年折旧计提比例10.2%,折旧占营业收入0.3%,应收账款坏账计提比例3.3%

固定资产规模显著小于重庆水务和绿城水务,联泰环保固定资产没有管道网络资产。

最后这部分,我们看到联泰环保无论在折旧、应收账款计提比例上都更保守。重庆水务固定资产比重高,折旧偏高,但是在应收账款上的计提有投机取巧的做法,此前曾以为重庆水务财务稳健度高。下图中重庆水务在自来水业务计提坏账比例高,但应收占比大项的污水业务应收坏账计提比例极低。

2023年年报对重庆水务短期有影响不大,财务上重庆水务并没有大的风险。从水务的长期竞争力看,还是谨慎看待!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!