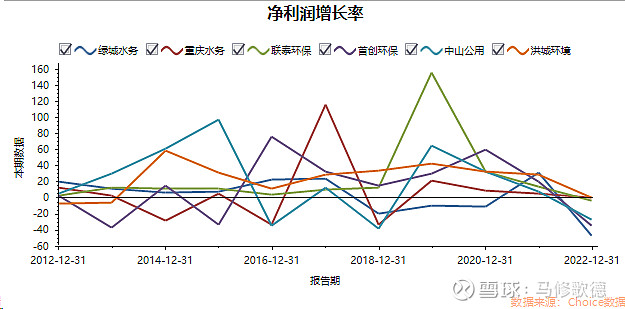

重庆水务在放假前一天暴跌,大概和2023年报披露净利润下滑43%有关。

水务作为公共事业板块,营收增长波动比较小,过往中2016、2018年两年曾出现过净利润-31%的下降。

我们将绿城水务、联泰环保(2023年报未出)同时间的净利润增长率对比,以及部分高分红水务公司比较。水务行业在2018年行业出现增速低点,2016年则显著性不高。随着近些年地方财政情况不佳,水务板块利润增速则出现行业性下降。

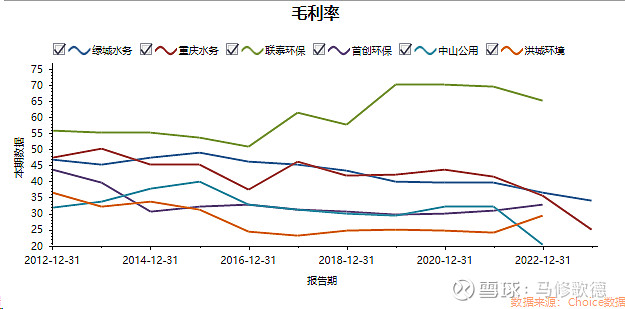

我们从毛利率和净利润两个方向来观察重庆水务的利润下降的原因,毛利率端意味着成本的上升,净利润端可能是费用的增加。

一、毛利率

重庆水务的综合毛利率从2022年的35.73%下降到25.15%,污水处理业务毛利率27.61%较去年下降15.25个百分点,供水销售毛利率13.57%较去年下降4.62个百分点。重庆水务的污水处理业务的毛利率下降更明显,电耗、折旧、其它费用较去年上升10%、12%、26%。单项来看,折旧及摊销的上升贡献最大。

图二中,绿城水务2023年整体毛利率下降幅度远小于重庆水务。我想应该拆分这三家企业的吨水成本,更好了解重庆水务成本上升。

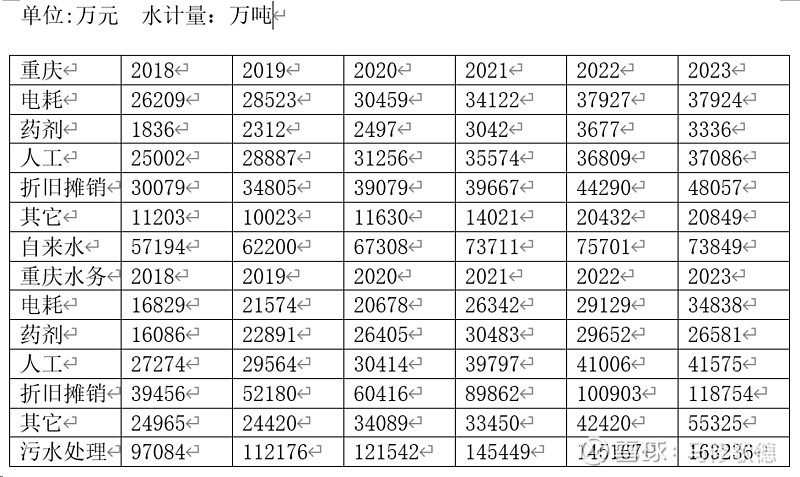

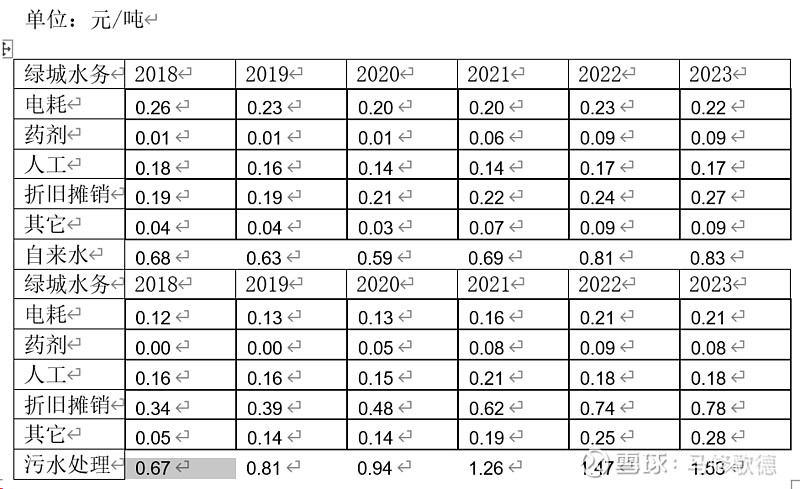

吨水成本

我们将重庆水务、绿城水务、联泰环保三家公司的供水业务、污水处理业务的每吨水处理的计算出来,联泰环保没有供水业务,仅罗列污水业务情况。

供水业务,绿城水务的电耗成本、人工成本、其它成本显著优于重庆水务。我们考虑可能因为重庆水务所在地——重庆地形复杂,供水业务难度大于平原地区。

重庆水务供水业务2023年吨成本上升0.1元,上升5.2%。其中电耗、人工、其它费用均上涨0.01元,折旧上升0.06元,成本上涨贡献为2/3。

重庆水务污水业务2023年吨成本上升0.03元,上升1.7%。其中电耗上升0.01元、折旧上升0.03元、其它费用上升0.06元。

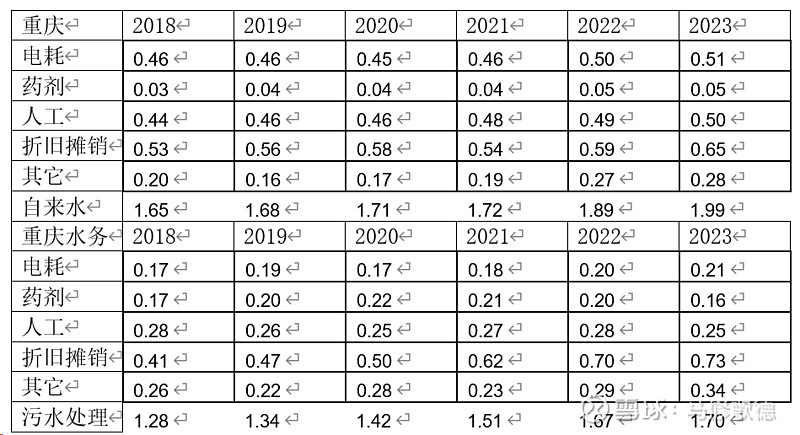

成本端的数据显示,重庆水务在污水处理成本显著小于供水业务成本变化,但年报披露数据污水业务毛利率下降幅度大于供水业务,污水业务售价下降才能解释。

2023年污水处理营收382765万/166514万吨=2.298/吨

2022年污水处理营收425471万/147899万吨=2.876元/吨

重庆水务在污水业务单位售价下降了21%,这是公司2023毛利率率下降的根本。

我们对比看下绿城水务污水处理售价

2023年污水处理营收148587万/57882万M=2.567元/M

2022年污水处理营收141592万/55117万M=2.568元/M

以及联泰环保污水处理售价

2022年污水处理营收92744万/38319万M=2.42元/吨

2021年污水处理营收74151万/37600万m=1.971元/吨

绿城水务的污水售价2023年保持一直,所以2023年绿城水务毛利率下降幅度远好于重庆水务。

另外我们也清楚看到重庆水务无论供水和污水处理的成本显著高于绿城和联泰,或许和重庆地形有关,这并不是优势。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!