复洁环保属于有竞争力的企业,不同污水治理企业,它处理的是污泥,并不是那么拥挤。我们对它最大的担忧是应收账款。

一、经营总结

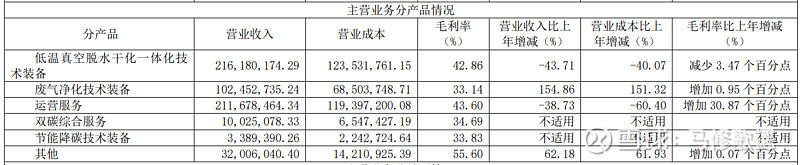

报告期内,公司实现营业总收入 57,608.23 万元,较上年同期下降 27.03%,其中低温真空脱水干化一体化技术装备业务收入(含运营服务收入)42,785.86 万元,较上年同期下降 41.35%; 废气净化技术装备业务收入 10,245.27 万元,较上年增长 154.86%;实现归属于上市公司股东的 净利润 10,004.07 万元,较上年同期下降 13.39%;实现归属于上市公司股东的扣除非经常性损益 的净利润 9,492.87 万元,较上年同期下降 11.57%;本报告期内公司业绩有所下降主要系受市场环境、政府财政压力等多种因素影响,项目新建与招标进度迟滞,新签订单不达预期所致。截至 本报告期末,公司总资产153,338.20万元,较报告期初下降0.70%,公司归母净资产125,429.29 万元,较报告期初增加 2.69%。

2023年复洁环保的情况仍不乐观,低温真空脱水干化一体化技术装备——污泥处理装备业务对比2022年,营收下降幅度41.35%,毛利润更是下降了52%。

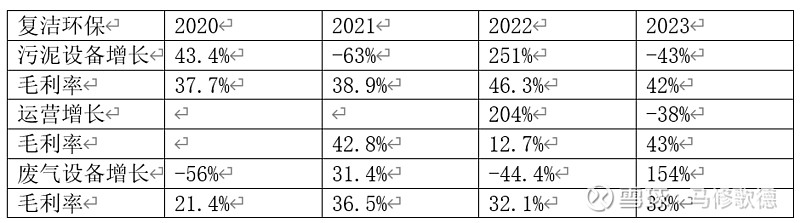

如果我们将过去4年的营收增长和毛利率与另外一家环保企业作比较,显然下面这家环保的增长和毛利率的稳定性好于复洁环保。

二、及时雨

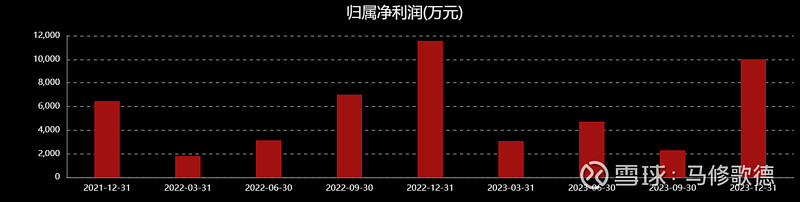

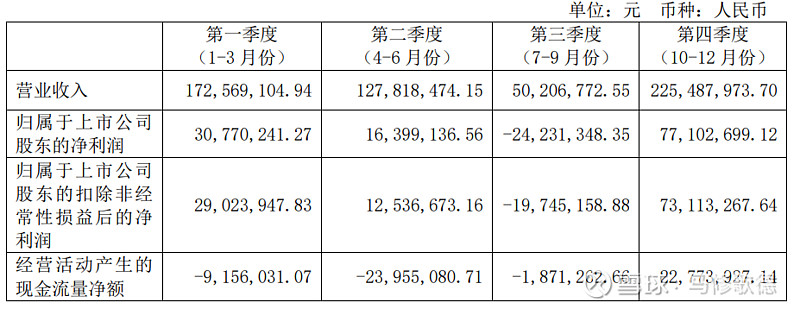

我们可以2023年和2022年每个报告期净利润情况,2023年一、二季度保持良好增长态势,三季度出现断崖式下跌,四季度则戏剧性反转。

四季度业绩戏剧性变化的原因在于,复洁环保提前确认了2024年的收入。我们将2023年四季度的营收中将此笔业务扣除的话,那么2023年四季度的营收和利润几乎是零增长。2023年的营业收入3.5亿,净利润在2294万;而提前确认收入后为5.7亿,净利润1亿。

复洁环保合理的确认2024年1月《老港合同补充协议》的收入,普遍的原则按照进程每个季度确认合同收入。

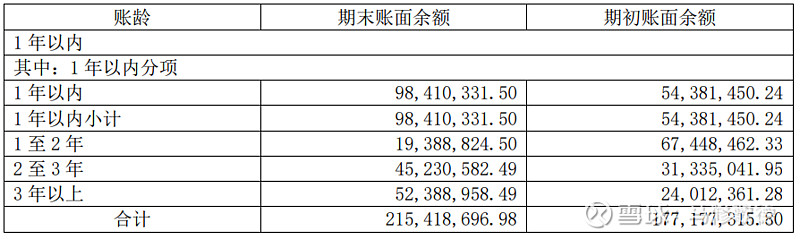

三、应收账款

本报告期末,公司应收账款和合同资产期末余额为 40,183.00 万元,同比增加 62.16%, 一是老港暂存污泥处理服务项目一次性确认的增补收入,截至本报告期末尚未回款,二是部分下游客户资金链偏紧,回款周期延长。

2023年应收账款增加18%,合同资产增加幅度122%。从复洁环保过往三年的应收账款情况,2-3年、3年以上的应收账款较2020年大幅增加,1年内应收账款较2021年增加近1倍,2023-2020年坏账准备金额为7109万、4677万、2295万,复洁环保的应收账款仍然是令人担忧的。

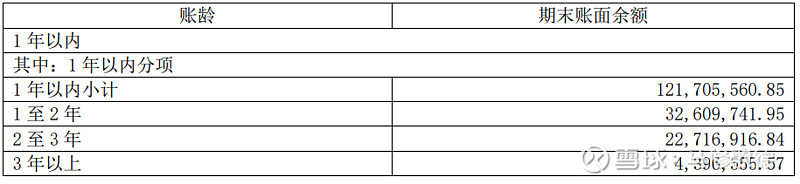

另外、上文提到xx环保2022年的应收账款仍然是令人满意的。

昨天还在懊恼在3/28日圣农发展出年报时,复洁环保同日出的年报没关注到,当时我默认复洁的年报不会好看,更谈不上分红。直到今天发现没有懊恼是没有必要的。复洁环保或许并不值得那么关注,风险系数有点高!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!