安宁有着低负债率16%,另外就是毛利率是诱人的。

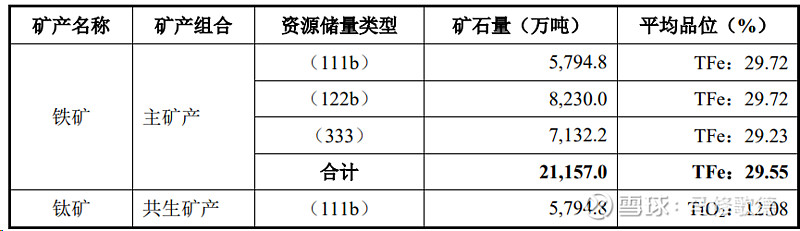

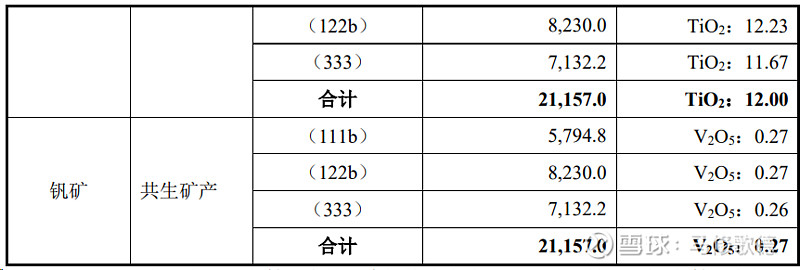

公司采矿权年限和工业品位矿情况。

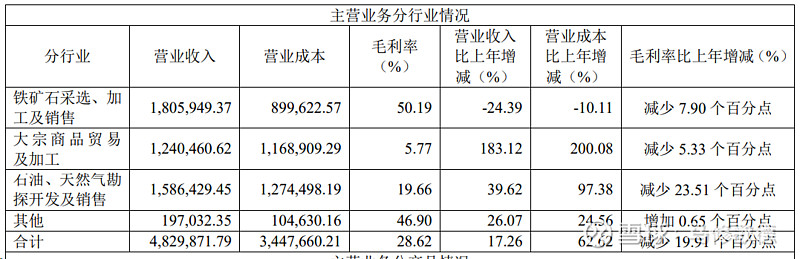

一、毛利率

2019年公司开始钒钛铁精矿(61%)的业务,此前以钒钛铁精矿(51%)为主毛利率偏低,此后毛利率维持在50%以上。

钛精矿作为白色涂料的重要原材料,会受到房地产行业影响,但在2022年似乎影响不大。这有点和建业股份相似,低脂肪胺业务好像没受到草甘膦价格波动的影响。钛精矿未受到下游房地产景气度影响,这里是我理解不了的地方。

从2023年的营收和净利润出现双下降,或许波动传递的影响慢于钛白粉。这也是我担忧的问题,所以建业股份没有建仓,尽管2023年业绩几乎未受到影响。

二、行业比较

我们引用招股说明书的信息。

(1)钛精矿和钒钛铁精矿

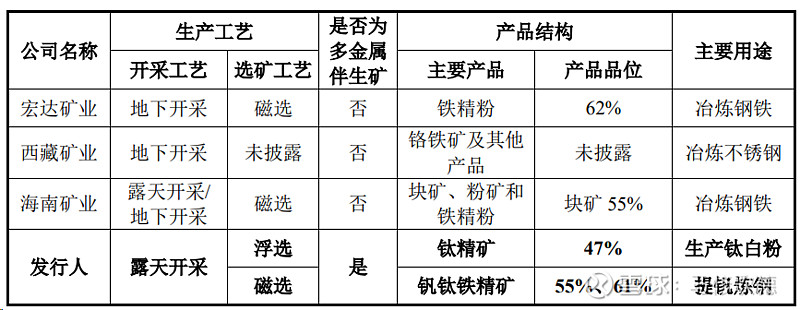

报告期内,“黑色金属矿采选业”可比上市公司宏达矿业、西藏矿业、海南矿业均没有钛精矿采选业务,因此公司钛精矿毛利率与其没有可比性。 目前所有 A 股上市公司中仅有龙蟒佰利下属子公司龙蟒矿冶与公司存在相同业务,但其生产的钛精矿自用于生产钛白粉,未对外销售。

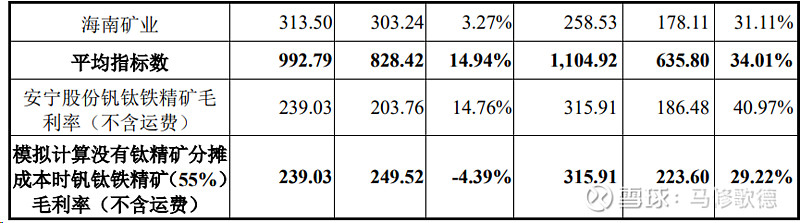

将上市公司相关的钒钛铁精矿石对比情况如下:

考虑西藏矿业铬铁矿用在不锈钢产品上,宏大矿业在2020年转型医疗并准备退市,海南矿业可以作为较相近公司对比。

海南矿业出售铁矿石和铁精矿两种,所以毛利率是两者综合毛利率,其实也不太用来比较。旗下石碌分公司从事铁矿石采选、加工及销售业务,目前所开采的铁矿位于海南省昌江县石碌镇,根据海南省资源环境调查院编制的《海南省昌江县石碌铁钴铜 矿 2022 年度矿山储量年报》,截止 2022 年 12 月 31 日,石碌矿区保有工业铁矿 石资源量 2.22 亿吨,平均 TFe 品位 45.86%;其中含探明资源量铁矿石 4243.60 万吨、控制资源量铁矿石 4020.81 万吨。

而安宁股份铁矿石平均TFe品位29.47%,我们也注意到海南矿业购买贫矿铁矿石,用于生产铁精矿。我们昨天在安宁股份推测其后期或会采用同样的方式来延长采矿周期。

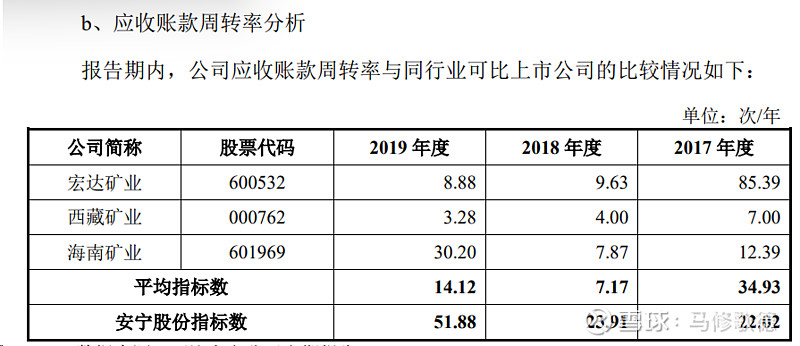

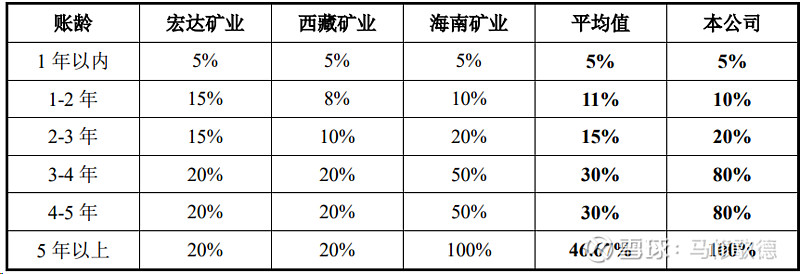

(2)应收账款

相较于营业收入增长,公司应收账款余额一直较为稳定且维持在较低水平。主要系除向攀钢集团产品销售外,公司其他销售主要采用先款后货的销售方式,公司应收账款也主要来源于攀钢集团,对攀钢集团的应收账款整体金额较低,从而公司整体应收账款余额也较低。

根据海南矿业招股说明书披露,海南矿业采用国内信用证、先货后款等相结 合的交易结算方式,其中应收账款期末余额中的未到期国内信用证金额较大。

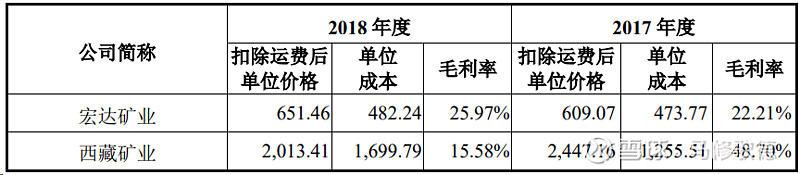

因此,应收账款周转率安宁股份保持领先。

同时公司在应收账款的计提比例更为保守。1-3年的计提比例与海南矿业相同,3-4年的计提比例显著高于海南矿业,我们也惊讶于宏达矿业和西藏矿业在5年后应收账款计提比例为20%。

与后面的华钰矿业、国城矿业、西藏珠峰相比较,安宁股份应收账款计提合理。

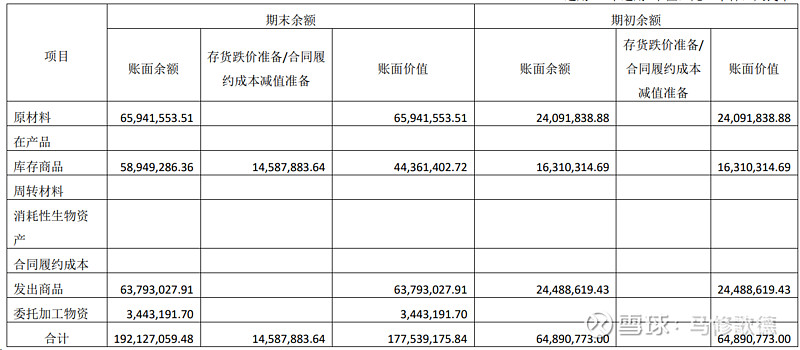

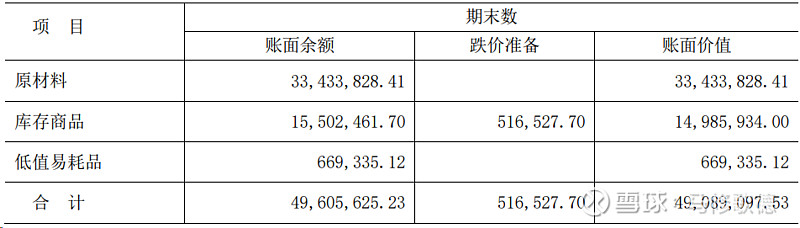

(3)存货跌价准备

公司对库存商品、发出商品、在产品和其他耗材未计提存货 跌价准备,主要系:报告期内,公司存货周转率较高,账面无积压呆滞存货,各 类产品保持了较高的毛利率,因此,公司库存商品、发出商品、在产品和其他耗材均不存在减值。

在这个环节,海南矿业有油气资源,库存商品跌价难以类比。我们选择西藏珠峰、华钰矿业、国城矿业毛利率比较接近的铅锌精矿企业作为比较,其中仅西藏珠峰未作存货跌价准备,华钰矿业(图二)和国城矿业(图三)的跌价准备比例为24%和3.3%。

安宁在铺料及耗材的计提3.8%,安宁在2020-2022年间库存商品总体数量略大于铺料,这样来看,安宁在存货跌价准备上大致与行业一致。

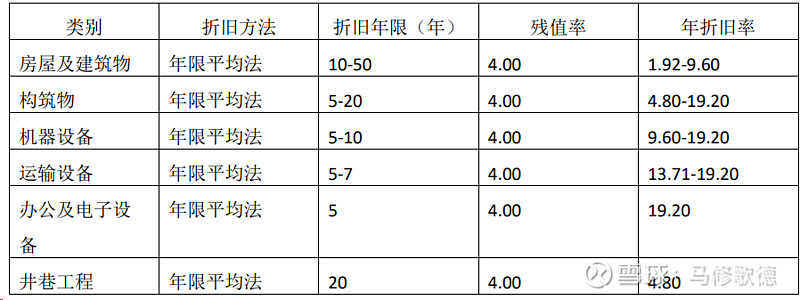

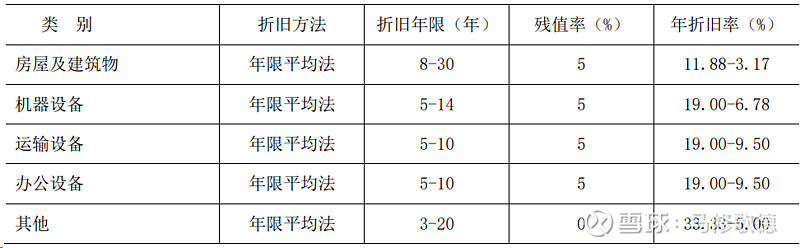

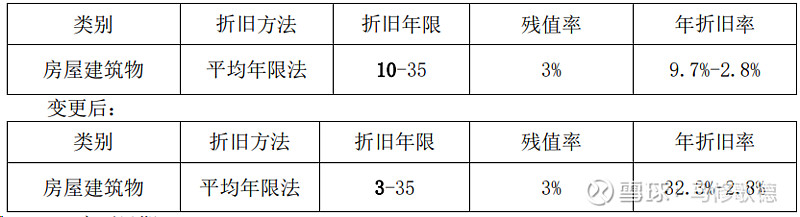

(4)折旧

依次为安宁股份、海南矿业、华钰矿业、国城矿业、西藏珠峰,其中西藏珠峰恰好修改折旧规则,将房屋建筑折旧10-35年限修改为3-35年年限,为了“做出”利润的努力。

我们看看各家2022年的折旧情况

安宁股份固定资产19.5亿,对应营业收入19.9亿,当年折旧计提1.46亿,折旧率7.4%

海南矿业固定资产35.8亿,对应营业收入48.2亿,当年折旧计提1.2亿,折旧率3.3%

华钰矿业固定资产25.2亿,对应营业收入5.6亿,当年折旧计提1.3亿,折旧率5.1%

国城矿业固定资产20亿,对应营业收入15.4亿,当年折旧计提1.25亿,折旧率6.2%

西藏珠峰固定资产37.9亿,对应营业收入19.7,当年折旧计提3.2亿,折旧率8.4%

安宁股份的固定资产和营收规模比例适中,这个问题在重庆水务和洪城环境上就会明显,洪城环境的水处理规模和固定资产情况不太匹配,比较明显的资产规模低估,折旧相应减少。安宁股份折旧比例适中。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!