我们将此前罗列的企业都对比下,禾丰营收中饲料占比高,换入湘佳股份(黄羽鸡)。

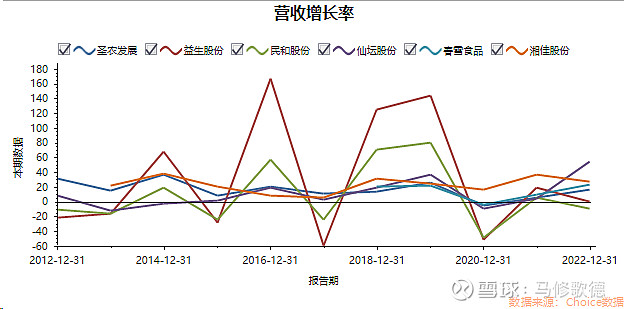

1、收入

单从营业收入增长角度看,钢铁行业的周期波动比白羽鸡好,过去十年仅经历一轮周期,白羽鸡都经历了三轮周期了。这个行业要稳定赚钱,有难度的。圣农发展、湘佳股份受益食品加工端比较稳定,仙坛股份近年增长也比较稳定。

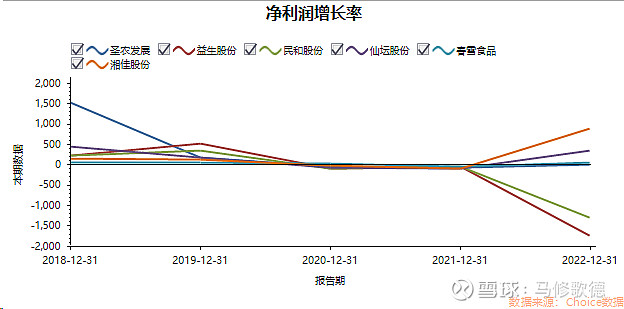

过去十年的各家企业净利润增长情况(图一)、五年的净利润增长情况波动会小(图二),2019年随着猪周期到达顶峰,随后白羽鸡企业无法保持净利润增长。2021年后各家企业出现了分化,湘佳股份、仙坛股份、圣农发展出现正向增长,民和股份和益生股份仍在下降中。民和益生在折旧上有增加影响了利润。

二、费用

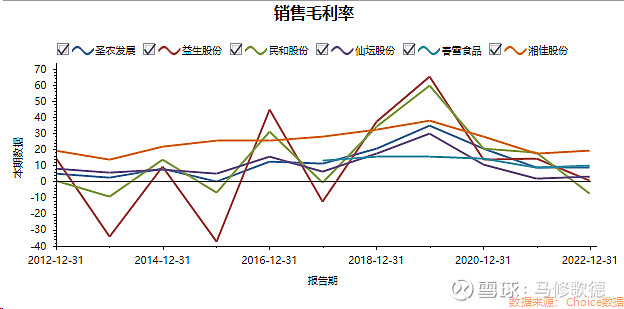

毛利率的稳定性,湘佳股份表现最好(食品营收2倍于养殖),圣农发展优于其它有养殖业务的企业。食品加工的毛利率波动较养殖业务小,关于几家公司的毛利率情况此前两篇说得比较多了。

我们重点仍然关注的是圣农发展,在三项费用上情况。在管理和销售费用上圣农发展所处位置较低,财务费用上2014-2020年呈现连续下降,近年保持稳定。

(1)销售费用

从销售费用看,湘佳股份的投入远远高于其它公司,可能和湘佳注重C端,广告费用投入有关。

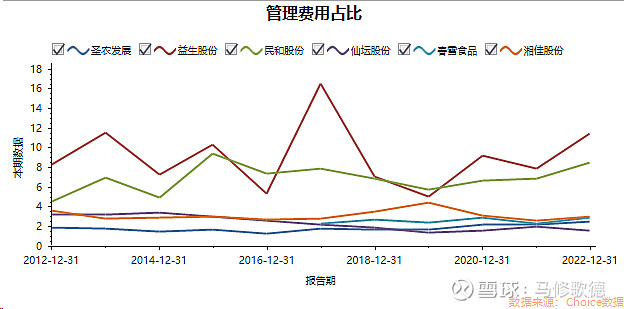

(2)管理费用

管理费用对每家企业都一样具备通用性,销售费用有的企业偏C端,有的偏重B端,销售模式不同费用差异有些不同的。我们着重看下各家管理费用的情况。这次我们不放上管理费用的明细,换个官网的图片来看看。圣农发展(图二)、民和股份(图三)。

资料来源:圣农发展/民和股份公司官网

从官网图片上看,圣农发展的办公楼普通,折旧低比较合理;民和颇有科技型企业的气派,管理费用折旧有些高。

这里借用林奇大师的观点,企业家办公室的面积和业绩普遍成反比的关系,如果有高管电梯的企业离衰败不会远。管理费用中薪酬占比高,管理层待遇会好些,这在集成灶行业的浙江美大上有验证。折旧费用支出需要合理,如果花在“气派”或“时尚”上是不必要的,会过日子的企业大都不会这么做。

以下是各家企业管理费用中薪酬和折旧占总金额的比例,益生的薪酬比例最低,圣农发展和春雪食品则在薪酬上占比高。

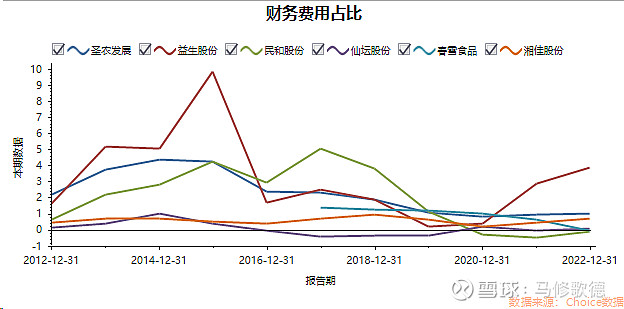

(3)财务费用

圣农从2014年的高点一直在下降,近三年持平;春雪食品同样出现明显下降;益生的财务费用近些上升比较快,或和企业在扩张有关。

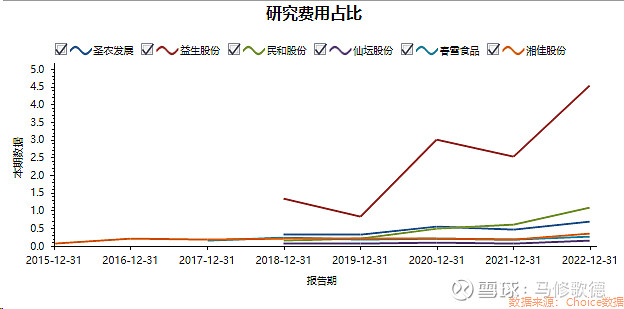

(4)研究费用

2018年,北京峪口禽业与国家蛋鸡产业技术体系首席科学家、中国农业大学杨宁教授合作培育出的“沃德168”通过审定,不过这属于小型白羽肉鸡品种,后来公司又培育出“沃德188”快大型白羽肉鸡;

2019年,圣农发展培育的第一个成果“圣泽901”诞生,并在集团内部逐步替代进口种源;

同年,新广农牧与牧医所肉鸡遗传育种团队共同培育的“广明2号”完成生产性能测定;

2021年12月1日,此前培育出的“圣泽901”“广明2号”,以及“沃德188”三个快大型白羽肉鸡自主培育品种通过审定,获得对外销售的资格。至此,我国白羽鸡市场终于可以用上具有完全自主知识产权的白羽鸡种源。

目前没有信息显示其它养殖企业比如益生取得白羽鸡育种鉴定并推广,益生股份投入研发费用占比应该是圣农发展的5倍,益生在研发上投入高产出少。

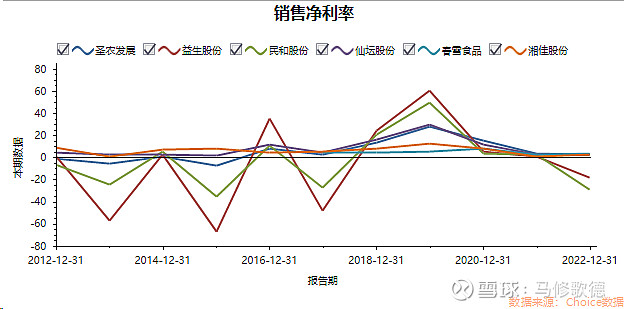

最后,各家企业的销售毛利率告诉我们养鸡的周期性真的很大,或者是禽流感、非洲猪瘟等等因素都会促使行业变化。相比养殖业,食品加工行业的毛利率更稳定,可以降低企业利润波动。圣农发展的四项费用在行业中比较,属于中等水平,管理费用占比属于比较低的水平。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!