折旧的问题还没有解决,继续。

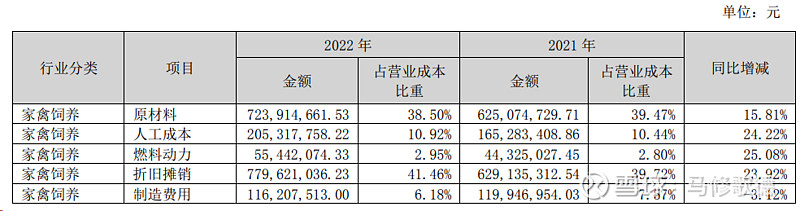

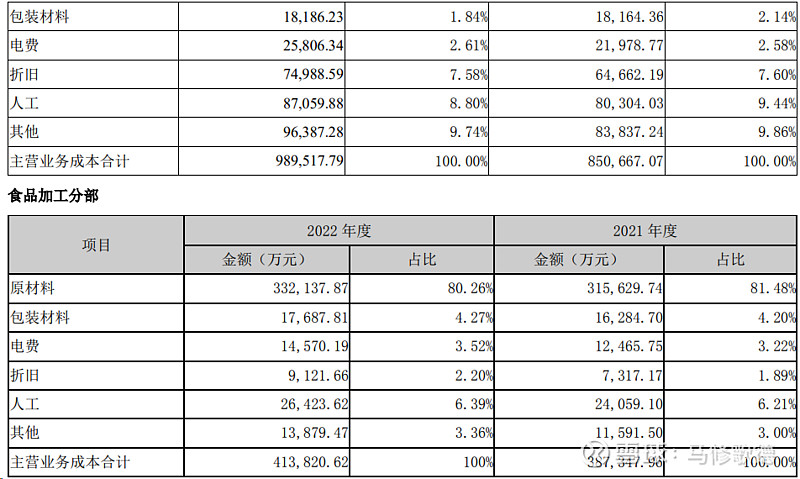

益生股份对于2022年折旧上升的解释:报告期内,折旧摊销成本较上年同期增加 23.92%,主要原因为:报告期内产蛋期饲养量增加,相应折旧摊销成本上涨所致。

益生的折旧显然和生物性资产无关,2022年的数据5.4亿较2021年5.8亿出现了下降。2022年饲养量有30%以上的增长,折旧出现23%的增长更合理些,我们先使用销售量作为参考依据。

2021年 折旧6.29亿/4.69亿羽=1.34元/羽 2022年折旧7.79亿/6.51亿羽=1.19元/羽

同样采用销售量数据

2021年 鸡苗折旧0.85亿/3亿羽=0.28元/羽 鸡肉 9571959元/69296吨=138元/吨

2022 鸡苗折旧 1.5亿/2.5亿羽=0.6亿/羽 鸡肉 20593848元/71674吨=287元/吨

2021 鸡肉产品折旧 89120643元/35282吨=2525元/吨

2022 鸡肉产品折旧116622682元/51360吨=2270元/吨

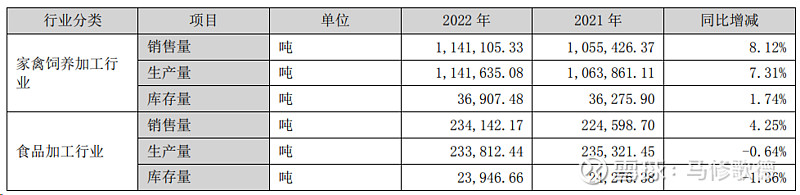

家禽饲养 2021折旧646621900/1055426吨=612元/吨

2022折旧749885900/1141105吨=657元/吨

另外两家禾丰股份未公布肉禽产量,春雪食品未列出折旧费用,不作比较。好吧,圣农的折旧单位元/吨,益生的折旧元/羽。这个问题也不是合理的方法。

对于白羽鸡行业是不熟悉的,最初的想法是要确认圣农的家禽和食品的毛利率都占优,是否折旧计提不充分。当然固定资产折旧部分可以作为范式去回答这个问题,因为固定折旧标准几乎统一。

我始终认为白羽鸡行业除了固定资产折旧还会有生物资产折旧,生物资产折旧昨天由于计算错误,圣农发展的生物资产折旧率是可以匹配的大约10%,但益生的生物资产折旧或与饲养量相关。

那么我们最终将各家利润体现的折旧作为总折旧-固定资产折旧=生物资产折旧。而这个生物资产折旧占比营收成本作为比较。罗列如下:

总折旧84109-固定资产折旧80918=生物折旧3191/营收成本1403337=0.22%

总折旧12203-固定资产折旧15009= ? 仙坛可能未计提生物资产折旧

总折旧77962-固定资产折旧24998= 生物折旧52964/营业成本209658=25.2%

21年 总折旧62913-固定资产折旧19119=生物折旧43794/营业成本179820=24.3%

总折旧17077-固定资产折旧14655=生物折旧2422/营业成本168767=1.43%

21年 总折旧9466-固定资产折旧14836=-5370

我们将春雪和湘佳两家制造费用类比折旧,取数值比较。

制造费用26573-固定资产折旧12859=类比生物折旧13714/营业成本309478=4.4%

制造费用40592-固定资产折旧3981=类比生物折旧36611/营业成本224607=16.3%

综上情况来看,我们增加了益生和民和2021年折旧情况,以此来判别是否过往折旧保持连续性的政策,显然民和股份在2021年几乎没有计提生物资产折旧(折旧计提不充分),那么2022年突然增加有可能用来调节利润。益生在生物资产上折旧确实增加20.9%,在固定资产折旧增加了30.7%,益生在2021年固定资产增加15.3亿比例为57.5%,2022年固定资产折旧增加30.7%有了合理性,否则我们同样会怀疑益生增加的折旧合理性。

我们发现益生股份和春雪食品在固定资产折旧上,累计资产折旧数值偏少,固定资产折旧上或偏少。举例来说,圣农发展累计折旧比例在30%,益生股份累计折旧比例在20%,圣农上市仅比益生股份早一年不到。所以尽管2022年固定折旧率益生股份高于圣农发展,其实计提折旧不如圣农发展充分。益生在固定资产折旧计提上调节利润。

那么益生股份的生物资产折旧偏高的原因,在于其固定资产折旧计提偏少。圣农发展生物折旧可以和生产性生物资产对应,折旧率在10%,符合披露数据,这几乎是上述企业唯一家能匹配的企业。

最后,由于各家对生物资产的折旧摊销计提情况不同,我们尝试对比生物资产、饲养销售量、产能等等并对比结果,最终我们采取生物资产折旧/营收成本方便比较。虽然结果不会令人满意,但多些对生物资产折旧的了解。圣农发展的生物资产折旧、以及总折旧规模仍合理。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!