新钢股份账面资金太充沛了,比养元多。

2022年年报

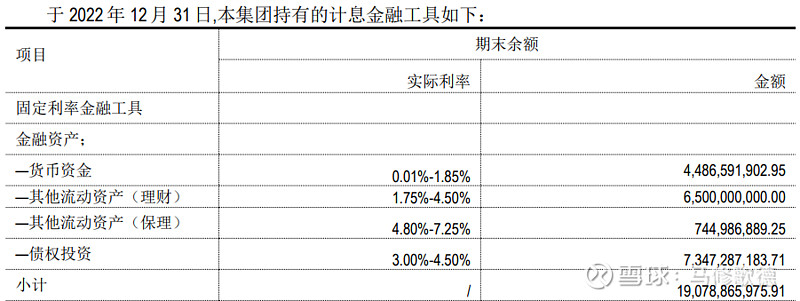

2022年公司持有计息金融资产,我们将每项资产和最低收益率来计算收取的利息:65*1.75%+7.44*4.8%+73.47*3%=1.13+0.36+2.2=3.69。

按照公司计息金融资产,公司应该收到的投资收益至少3.69亿。

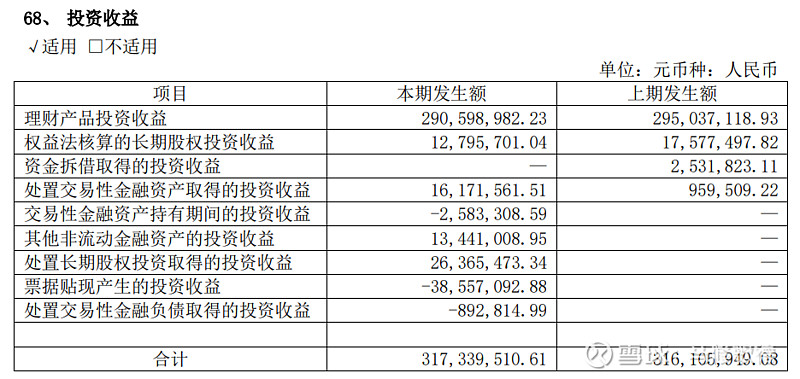

公司2022年的投资收益,清楚写道理财收益为2.9亿,算上处置交易性金融资产收益0.16和其他非流动性金融资产收益0.26,3.19亿还是不够。

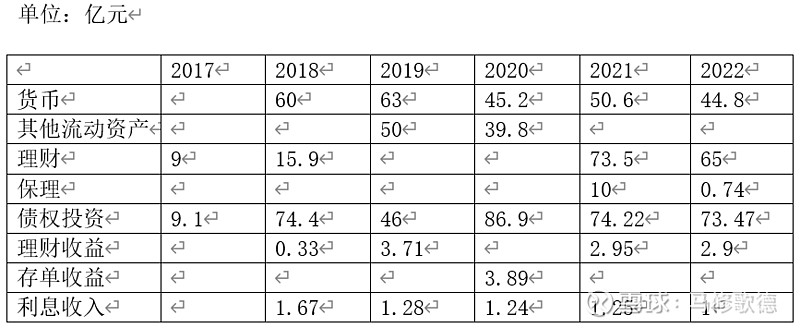

为了方便展示,我们将公司过往2018-2022年计息金融资产以及收益都罗列于👇图。其中债权投资是大额存单。

1、利息收入

2022年收益中,有没有可能需要加上利息收入,这样3.9亿似乎能满足?

对比2018货币资金60亿高位利息收入对应高位,随着后期下降利息收入下降。这样更合理的解释,显然大额存单的收益不会作为利息收入。大额存单在2022年最低收益为3%,至少2.2亿收入。

利息收入对应是货币资金中银行存款的收益。

2、存单收益

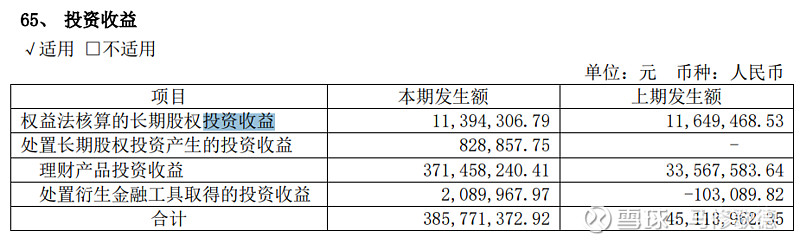

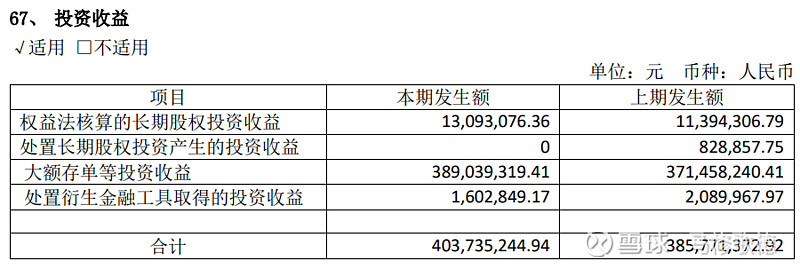

图一为2019年的投资收益明细,图二为2020年的投资收益明细。其中2019年理财收益3.71亿,在2020年报表中被列入大额存单等收益项目中,问题不大。这使得我们有概率认为投资收益的(理财收益项目)数据实际已经包含了银行理财+保理+债权投资(大额存单),早期公司没有将银行理财和保理分开罗列,即其他流动资产+债权投资。

过往五年年报仅2020年以大额存单收益出现,其中四年大额存单保持在70亿以上,没有详细披露,这始终让人无法理解。

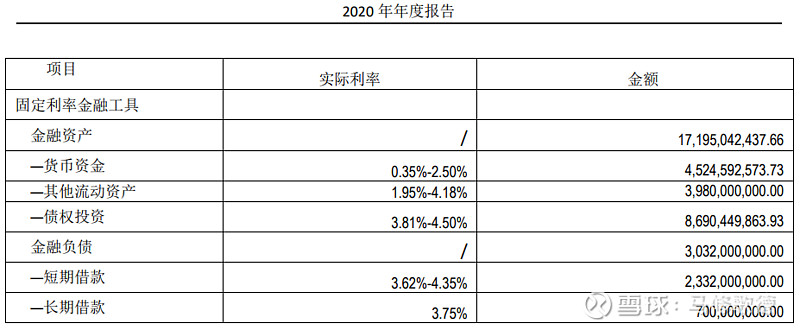

我们再来计算2020年计息金融资产的最低收益:39.8*1.95%+86.9*3.81%=0.77+3.31=4.08亿,显然4.08亿也同样低于3.89亿。投资收益数字是匹配不上了,数据可能在别的地方?

在现金流量表中,2022年和2022年的数据与我们所期望最低收益值3.69亿/4.08亿相近。

图一为2022年投资收益收到现金3.97亿,图二为2020年投资收益4.16亿。

这样是不是就皆大欢喜了呢?

没有。我们不能理解,大额存单收益仅公布一年,尽管理财收益或包含大额存单收益并项公布。新钢股份完全可以分类公布清楚,而在上篇管理费用上详实记录风格大相径庭。

3、证据

我们在过往2018-2022年报中能找到单项理财的信息有,2018年理财14.4亿,对应计息金融资产(理财)15.9亿;2019年理财4亿,对应其他流动资产50亿;2020年理财26.5亿,对应其他流动资产39.8亿;2021年理财19亿,对应计息金融资产(理财)73.5亿;2022年理财未到期0,对应计息金融资产(理财)65亿。

理财产品单项罗列的数字,与当年公司计息金融资产中的理财数据不匹配,在2019/2020年仅公布其他流动资产,未作细分。2022年除外,其余年份均附有理财详细明细。这里,我认为下图中单项理财的数据真实性好于公司统计的计息金融资产。

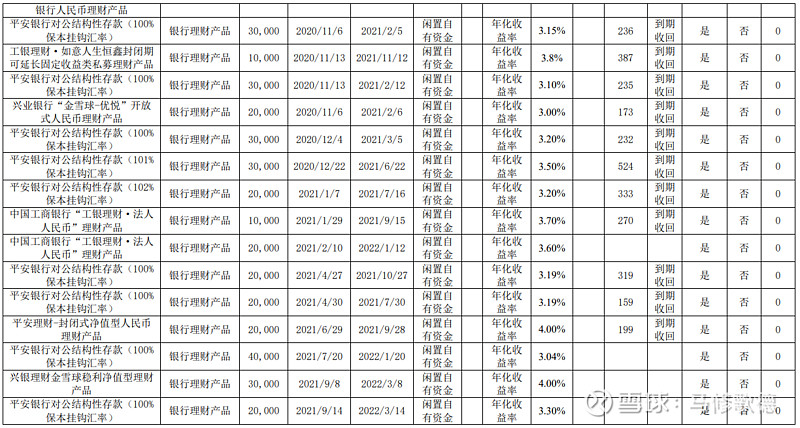

我们附上2021年理财单项详细明细。2021年全部购买理财共50亿,怎么会有持有73.5亿理财呢?

举个例子说明下,比如1000万理财,如果按季度购买,即购买额为1000*4=4000万,实际你只有1000万理财。那么,会不会正好年底到期,账面上未到期显示为0,实际你持有1000万理财呢?这类情况发生概率低,因为购买理财不会掐着点到期,所以连续两年的期末未到期理财数据大致可以推断,新钢股份2020-2021年持有理财有20亿规模。

新钢2021年购买的理财大部分是半年周期,所以50亿购买额对应19亿持有金额较合理。

还有2021年的大额存单,所能查到的信息如此,没有披露哪家银行购买等信息。每年大额存单披露都是如此。同样会增加对大额存单的疑虑。再加上理财能披露的信息都在,但匹配度不高。这个疑虑又多了一层。

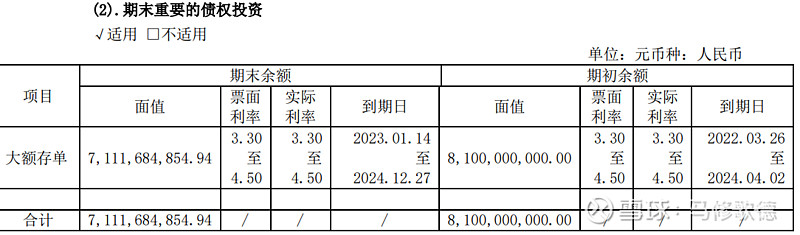

最后,我们对新钢股份2022年账面上其他流动资金74亿,债权投资73亿的真实性持保留意见。下图是过往新钢股份负债表中其他流动资金和债权投资的记录。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!