普钢在写,特钢也是宝,分红还不时高得离谱。

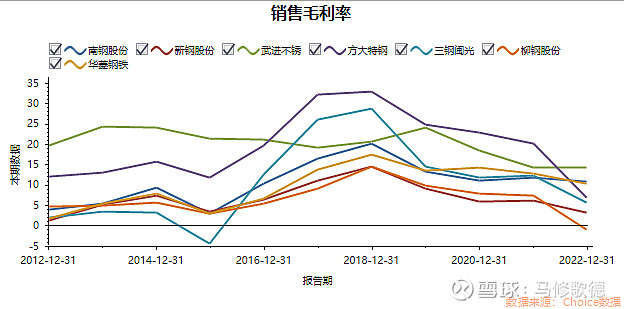

特钢中方大特钢和三钢闽光毛利率是其中比较高的,但是三钢闽光利润波动太大。武进不锈在2012-2022年算是最能打的,华菱和南钢的表现亮眼,利润稳定度好。我们的主角是新钢股份,留意这家企业分红之外,还在于其控成本能力强。除了财务费用之外,几乎都能做到最低占比。

1、销售费用

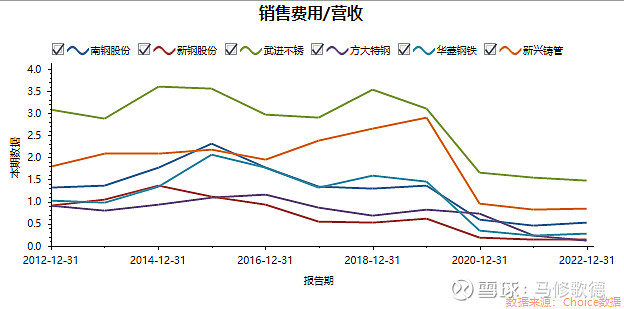

销售费用占比新钢股份是最低比例,新兴铸管销售费用占比高于南钢和华菱,武进不锈则是最高比例。

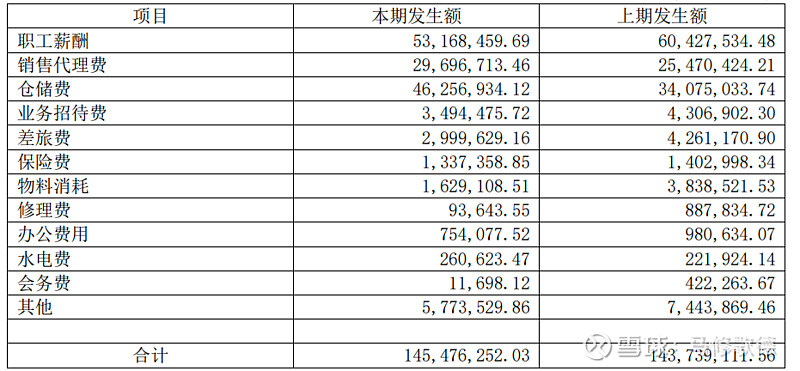

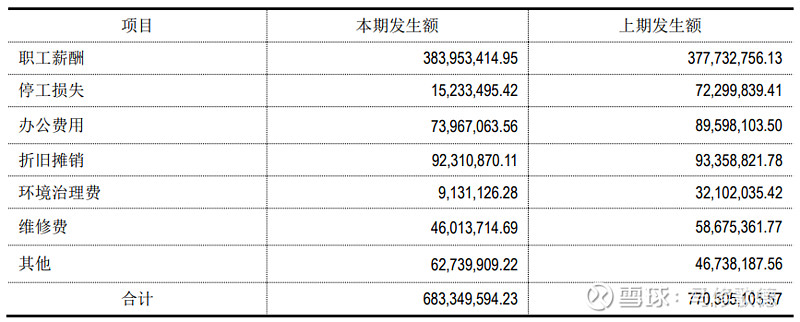

其中新钢股份(图二)、南钢股份(图三)在销售费用中包含仓储和运输费用,而且该项费用属于大额,其余三家企业均没有。新钢的长材销售是现货销售所以有仓储费用。

销售费用在2022年六家钢企占比都极低,不超过1%,武进不锈销售占比为2%。原因简单,疫情之后人员走动限制。

2、管理费用

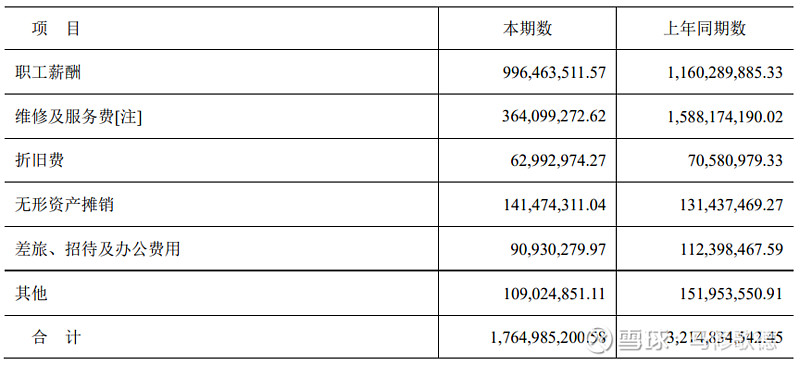

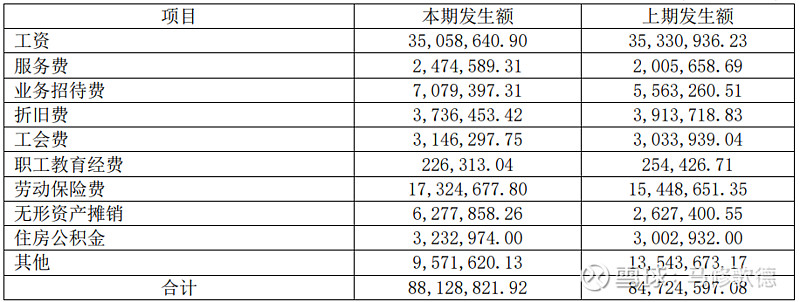

管理费用对钢企来讲远高于销售费用,普遍管理费用占比在3%以上,新钢股份依旧控制在2%以下。其次南钢股份和武进不锈管理费用明细详实程度,南钢股份和新兴铸管在管理费用中未将固定资产折旧和无形资产摊销分开罗列。

鉴于管理费用是大项,我们将2022年年中管理费用罗列出来,顺序为新钢股份、方大特钢、华菱钢铁、南大钢铁、新兴铸管、武进不锈。

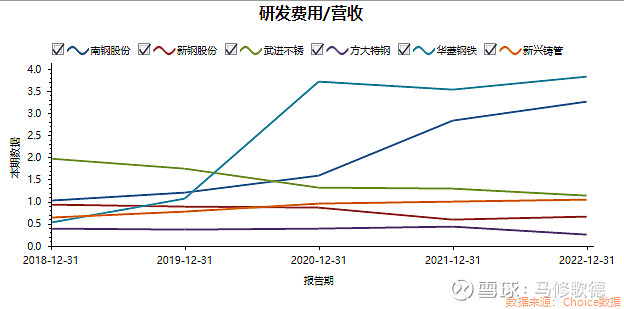

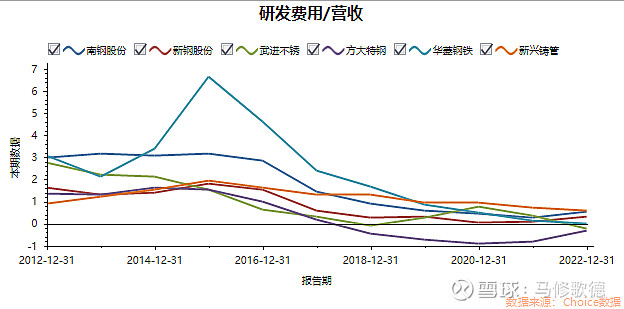

3、研发费用

出人意料的是,华菱钢铁和南钢股份在研发费用上的投入像军备赛,可以达到其它企业的3-4倍,方大特钢反而是投入研发最低的企业。

方大特钢的优势在汽车弹簧和弹簧扁钢,南钢股份在汽车弹簧上的研发走得更远,生产高铁弹簧以及新能源汽车使用汽车弹簧。这场军备赛中,华菱和南钢的投入可以保持优势,或许这两家普钢企业已经具备特钢企业的属性了。

4、财务费用

我们选择的这些钢铁企业本身都不错,在财务费用控制上普遍出现下降趋势,方大特钢近年出现回升情况,结合2023年分红比例30%以下,方大账面资金或许有些收紧。

5、其他

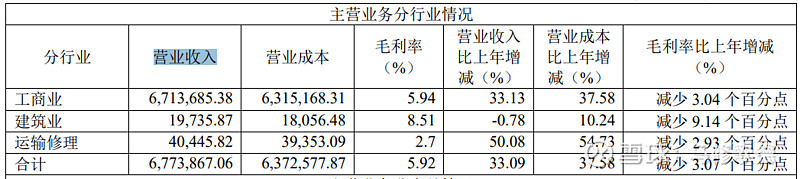

新钢股份定位是宝武的辅助,因为大股东是宝武钢铁。在2022年年报的营收中有一半是其他,较大可能为贸易销售。该部分收入毛利率较低。

在公司2020年年报中未有营业收入中其他,在2021年多出此项。公司作简短的说明提到贸易业务。新钢也是在2021年报中披露实际控制人变成宝武钢铁。

最后,钢铁界的省钱小能手,账上有140多亿理财资金。倒是没想到的,下一篇我们会重点解决这些问题。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!