新兴铸管营收与钢铁行业业绩不相同,同时期营收几乎没有增长,利润确有不错表现。

1、业务

我们看下华菱钢铁(图一)、南钢股份(图二)的营收构成,两家以长材和板材为主。

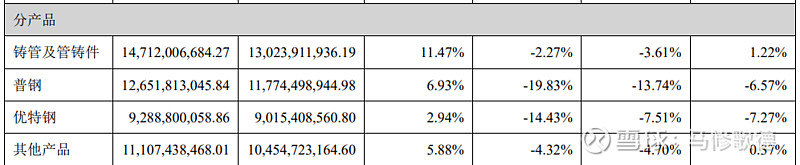

新兴铸管的营收主要构成为铸管、钢铁线材。

铸管:球墨铸铁管口径范围 DN80~DN3000mm,有 T 型、K 型、S 型、N1 型、自锚式等多种接口形式, 采用水泥砂浆、聚氨酯、环氧陶瓷等防腐内衬材料和锌层+终饰防腐层、聚氨酯等外壁防腐处理技术。传统应用于给水、供水、排水、工矿水、海水淡化等多种水领域,热力管加快推广,无法兰顶管、非开挖产品 与技术在国内全面铺开。

钢材产品:主要包括普钢、优特钢等品种,具体有Φ6~Φ40mm 的 HRB400、HRB500、HRB600 及 PSB500、 PSB830、MG335、MG500 等适用于抗震的高品质热轧带肋钢筋、Φ6~Φ280mm 的冷镦钢、钢绞线、磨球钢、轴承钢、紧固件钢、车轴钢等优特钢线材及棒材产品。

新兴铸管的营收增长缓慢,从营收角度来看公司业务不同于普钢企业以长材、板材为主。

资料来源:南钢、华菱、新兴2022年报

另外,公司每年的创新能力也不错。以下为2018-2022年公司在科技创新上研发新品、获得奖项等。

资料来源:新兴铸管2018/19/20/21/22年报

2、成本

新兴铸管在成本上管控,2022年做得工作有以下:

以对标一流专项行动为抓手,以更高标准推进对标工作,促进了指标进步和管理提升。分级分类强化高价值指标管控, 一级高价值指标月度跟踪、量化评价、重点督导,高价值经济技术指标持续进步,工序成本同比大幅削减。深挖节能降本潜 力,坚持“输入能源减量化、二次能源高效回收、关键工序高效低耗”总原则,制定能源指标体系和评价办法,开展结构节 能、管理节能和技术节能,能源放散得到有效控制,转气回收稳定提高。保持成本与盈利能力竞争优势,在中钢协对标企业年度成本排名中,主要产品成本及吨钢盈利能力居于先进水平。

资料来源:公司2022年报

新兴铸管不是普钢企业,我们很难从直接对比毛利率,或生产成本发现其控成本的能力。公司的话来讲,在中钢协会企业年度成本排名中,产品成本和吨钢盈利居前位。但不可否认的事情,营收没有增加的情况下净利润在增加,只有成本下降才能做到。

3、分红

新兴铸管过往三年的分红率为3.41%,平均股利支付率31.2%,这会使得公司优于武进不锈的地方,分红有较大提升空间。

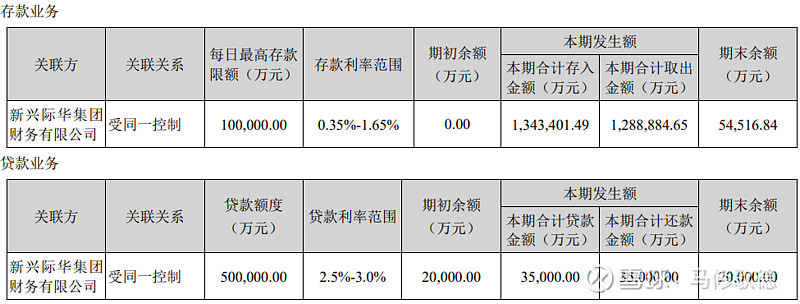

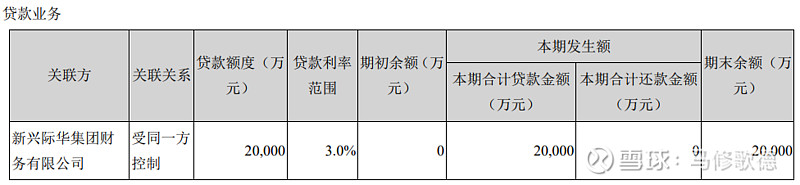

但是,新兴铸管的账面资金不充足,公司仅在2022年账面上显示有额外资金存在际华集团财务公司。2022年公司有5.4亿存款在际华集团(上图),而在2021年只有贷款(下图)。过往三年公司平均分红5.7亿,账面5.4亿存款,2023年目前利润10.59亿,保持分红不需要补贴。新兴铸管目前0.61倍PB,武进不锈为1.6倍PB,新兴铸管估值优势很明显。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!