华邦健康业务多元化可以分三部分,医药行业、农化新材料、旅游服务。

我们尝试探讨下华邦健康的并购。颖泰嘉和、福尔股份/凯盛新材、百盛药业

1、颖泰嘉和

(1)交易目的

加强公司研发实力,实现人力资源共享

颖泰嘉和是国内第一家建立GLP实验室的企业,集聚了一大批学历高、实力强、经验丰富的研发人才和留学回国人才,同时北京具有高新技术人才优势。

实现渠道资源共享

颖泰嘉和拥有大量留学回国和具有国际化视野和能力的人才,客户均为国际知名的大型化学公司,如陶氏化学、巴斯夫等。颖泰嘉和具有丰富的原料药出口 经验,吸收合并颖泰嘉和完成后,华邦制药可以实现与颖泰嘉和的国际化模式与渠道共享,加快华邦制药的原料药出口步伐。

顺应行业发展趋势,实现公司战略发展规划

本次吸收合并行为完成后,公司新增农药业务,为将来在精细化学行业内发展打下坚实的基础,实现公司未来综合性精细化工企业的发展目标。

总结来看,这笔交易华邦看中得是颖泰嘉和的GLP实验室和人才,另外为将来精细化工做打算。事后来看(凯盛新材)精细化工布局早在2010年,公司战略规划做得好。

(2)交易

华邦制药拟通过换股方式吸收合并颖泰嘉和,根据华邦制药 23.86 元/股的换股价格和颖泰嘉和 8.56 元/股的换股价格,确 定本次交易的换股比例为 2.79,即颖泰嘉和每 2.79 股交换华邦制药 1 股。

截止 2009 年 8 月 31 日,颖泰嘉和归属于母公司的所有者权益 30,789.14 万元,根据中威正信评报字(2009)第 1171 号评估报告,按照成本法评估净资 产为 91,083.94 万元,增值率为 195.83%,按照收益法评估净资产为 109,617.22 万元,增值率为 256.03%。交易双方协商确定以收益法评估结果为作价依据。 颖泰嘉和自然人股东李生学等十八名自然人股东持有颖泰嘉和 77.2563%的股 权,对应颖泰嘉和净资产价值为 84,686.21 万元,以之作为本次交易价格。

2009年标的资产经审计扣除非经常性损益后归属于母公司的净利润为8,069.91 万元的盈利预测,根据交易作价计算标的资产市盈率为13.58倍。对比当时农药企业的市盈率,颖泰嘉和收益法定价仍然相对偏低,行业市盈率在28倍。

总结,通过新增股票换股方式实现并购。这里我们要强调华邦制药按照较高估值收益法来交易,对颖泰嘉和的管理层是友善的。13.58倍市盈率在当时并不算高估。

(3)商誉

交易行为完成后,公司资产总额的增加主要体现为商誉的增加和取得颖泰嘉 和可辨认资产的公允价值。本次交易构成非同一控制下的企业合并,公司109,617.22万元的合并成本与取得颖泰嘉和可辨认净资产公允价值的差额 69,233.53万元构成本次吸收合并的商誉。

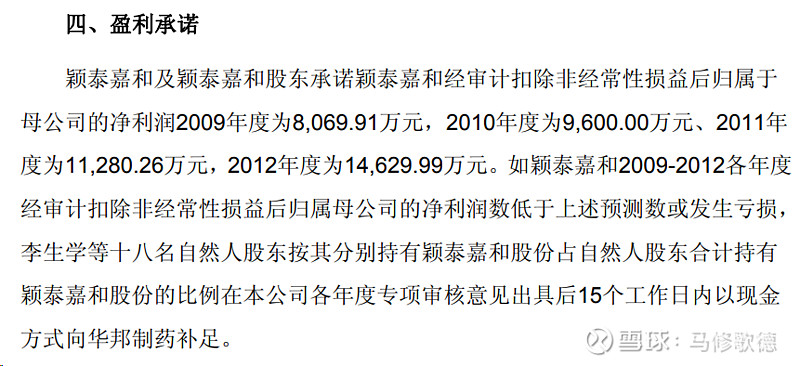

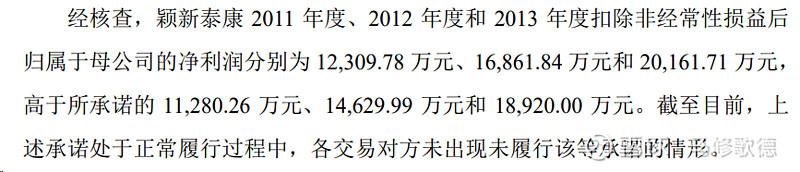

并购颖泰嘉和时业绩承诺如下,我们直接附上颖泰2011/12/13年度的收益,实现承诺收益。

商誉计提通常用利润来抵充,颖泰嘉2010年净利润1.18亿,2010-2014净利润总和是6亿,5年可完成商誉填补。随后颖泰生物(现在名字)的业绩情况,即使去掉2022年除草剂大周期,2018年后净利润基本在3亿以上。

整个颖泰生物收购0.86亿+10.9亿=11.76亿,颖泰生物2010年到2022年净利润为41.04亿,这笔收购有近30亿利润,年均21.5%的收益。2011 年 12 月 21 日,公司吸收合并发行股份实施完毕,公司总股本由 132,000,000 股增加至 167,493,000 股。

2、凯盛、福尔

(1)交易目的

华邦颖泰发行股份和支付现金购买福尔股份和凯盛新材 100%股权完成后, 进一步整合农化行业的上下游资源,实现规模成本效益,并有效丰富现有产品线, 能为巴斯夫等世界知名企业提供多种产品,巩固彼此间的合作关系,同时涉足高分子新型材料领域,利用自身的资金实力和技术优势,加大对聚醚酮酮等具有国际同步领先水平的新型高分子材料的研发和生产投入,奠定公司未来发展和业绩增长基础。

(2)交易

根据签署的《发行股份购买资产协议》,本次交易的价格依据评估值确定, 福尔股份 100%股权、凯盛新材 100%股权交易价格分别为 84,968.33 万元、 47,950.38 万元,其中现金支付金额分别为 12,745.25 万元、6,776.83 万元,占 交易价格的比重分别为 15.00%、14.13%,差额以发行股份方式进行支付。

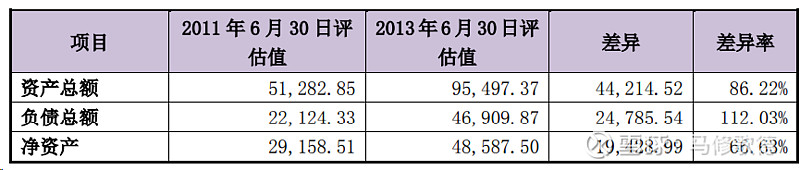

截至 2011 年 6 月 30 日,福尔有限(福尔股份前身)资产基础法评估值为 29,158.51 万元,截止 2013 年 6 月 30 日,福尔股份资产基础法评估结果为 48,587.50 万元,增值率为 66.63%。两次资产基础法评估价值具体情况如下:

截至 2013 年 6 月 30 日,福尔股份母公司评估基准日评估基准日总资产账面 价值为 85,935.09 万元,总负债账面价值为 46,909.87 万元,净资产账面价值为 39,025.22 万元;收益法评估后的股东全部权益价值为 84,968.33 万元,增值额 为 45,943.11 万元,增值率为 117.73%。

福尔股份在安全生产、环保、质量纠纷上未有瑕疵。

收益法评估后的股东全部权益价值为 84,968.33 万元,资产基础法评估后的 股东全部权益价值为 48,587.50 万元,两者相差 36,380.83 万元,差异率为 74.88%。

凯盛新材在安全生产上有过事故。

2013年3月5日,凯盛新材酰氯生产车间对苯二甲酰氯装置射流泵储水槽排气 管因生产残存液进入水槽,瞬间水解产生大量氯化氢和二氧化硫气体,将水槽爆裂,水槽塑料碎片导致一名操作工人意外伤亡,两名员工吸入泄露气体(含SO2、 HCL)中毒。

收益法评估后的股东全部权益价值为 47,950.38 万元,资产基础法评估后的 股东全部权益价值为 20,754.33 万元,两者相差 27,196.05 万元,差异率为 56.72%。

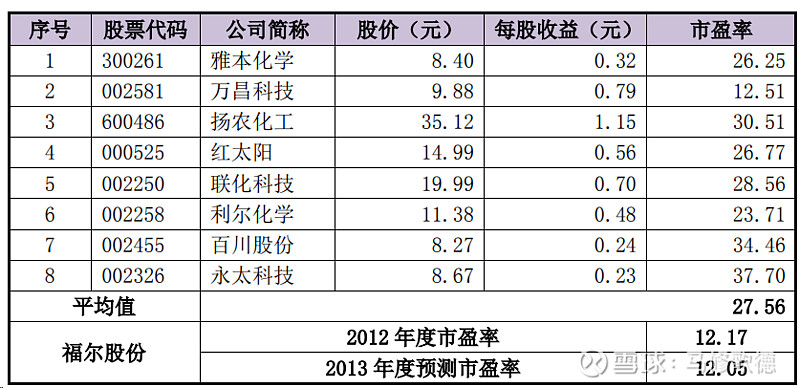

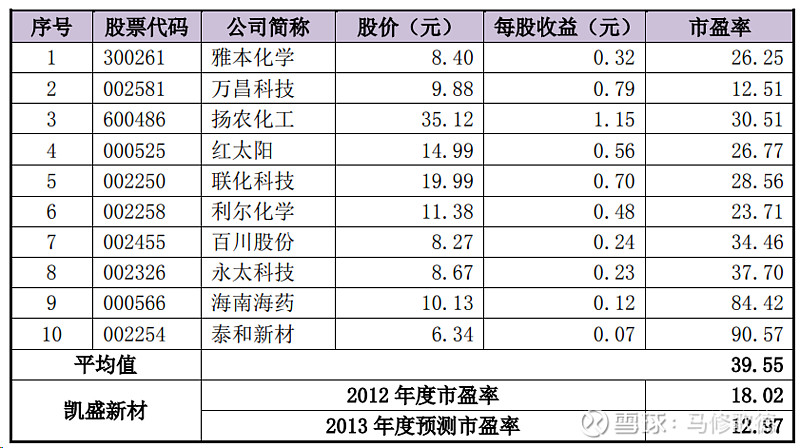

福尔股份按照市盈率12.17收益法估值,凯盛新材按照市盈率18.02倍估值,均低于当时精细化工行业均值。

(3)商誉

本次交易完成后,在华邦颖泰合并资产负债表中将形成与本次交易有关的商誉 66,669.54 万元。根据《企业会计准则》规定,本次交易形成的商誉不作摊销处理,但需在未来每年年度终了进行减值测试。如果标的公司未来经营状况恶化, 则上市公司存在商誉减值的风险。

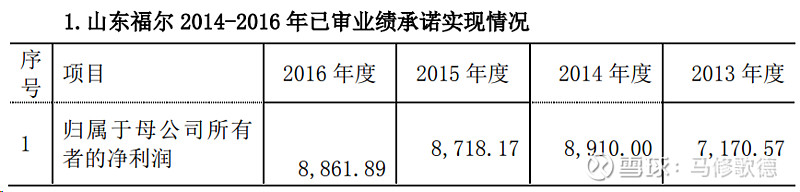

根据中企华出具的中企华评报字(2013)第 3468 号《资产评估报告书》,福尔股份 2013 年度、2014 年、2015 年、2016 年度预测净利润数分别为 7,049.31 万 元、7,717.81 万元、8,447.31 万元、8,482.52 万元

福尔股份最后能看到业绩披露为2018年,累计完成利润5.2亿,并购价格8.49亿。按照最后三年净利润均值0.93亿x4年=3.6亿,即总利润在8.6亿,这笔并购亏得是时间成本。

根据中企华资产评估公司出具的中企华评报字(2013)第 3401 号《资产评估 报告书》,凯盛新材 2013 年度、2014 年、2015 年、2016 年度预测净利润数分别 为 3,695.78 万元、4,390.96 万元、5,515.00 万元、5,803.08 万元。

凯盛新材2013年利润4059万,并购后2013-2022年净利润总和10.67亿,并购价格4.79亿,该笔并购实现年均12.27%收益。

公司发行股份购买山东福尔有限公司(以下简称“山东福尔”)、山东凯盛新材料 有限公司(以下简称“凯盛新材”)的资产及配套募集资金合计发行新股 95,097,149 股,新增股份于 2014 年 5 月 14 日在深圳证券交易所上市。公司总股份5.81亿,扩大至6.76亿。

3 百盛药业

截至 2014 年 6 月 30 日,百盛药业母公司股东全部权益合计账面价 值 38,846.44 万元,按照资产基础法评估价值 45,714.90 万元,增值 6,868.47 万元, 增值率 17.68%,按照收益法评估价值 202,650.00 万元,增值 163,803.56 万元, 增值率 421.67%。经双方协商确定,确定标的资产 71.50%股权的交易价格为 144,894.75 万元。两者间的差异率343.5%,较前两次收购相差太大。

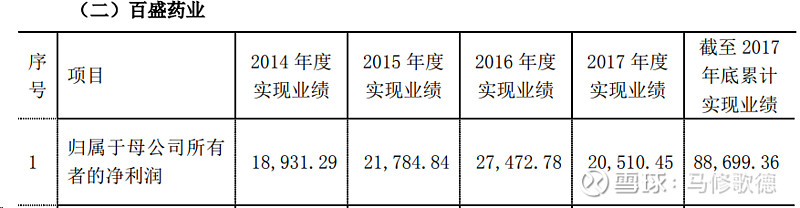

交易对方保证,百盛药业 2014 年、2015 年、2016 年标的资产合并报表归属 于母公司的净利润数分别不低于 18,000.00 万元、21,600.00 万元、24,000.00 万元。

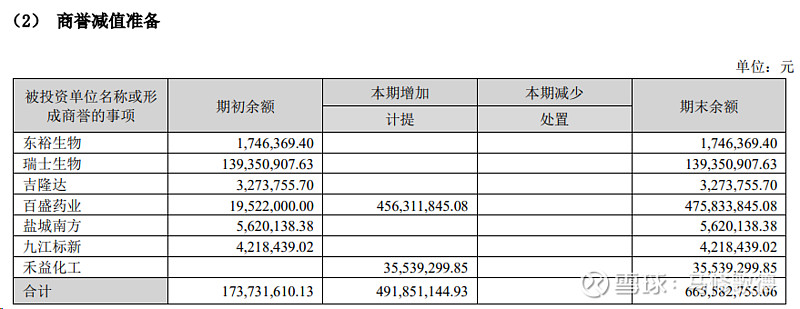

百盛药业仅能找到2017年累计8.8亿利润,相较并购20.2亿仍有相当大缺口,公司在2022年百盛药业有商誉减值准备,这笔并购凶多吉少,大概率会亏损!

华邦健康过去的并购可不止上述这4笔,而是20笔,公司披露得是主要大的项目。我们对于这样并购多的企业分析,难度会大,信息掌握不全。即使这4笔收购也是喜忧参半,我们不评判其收购眼光如何!

作为华邦大股东,用股票换股并购企业是个不错的方法,但稀释中小股东所持股份,比如颖泰嘉和收购完,你发现手上持股10000股,实际变成了8000股左右,即使分红略有提高,中小股东仍然处在不利位置,承受并购带来的风险、商誉计提、经营杠杆风险等!

华邦健康或许并不适合作为高股息策略标的!

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!