海利尔还得稍微多了解些,谈下增长和利润。

(1)增长

虽然我们国家农药原研少,主要盯着国外农药专利到期的品种进行实验室研发,专利到期后便注册。即便如此,仍然要求企业有研发实力,保障原药仿制的质量、工艺、收率等等,并降低生产成本。

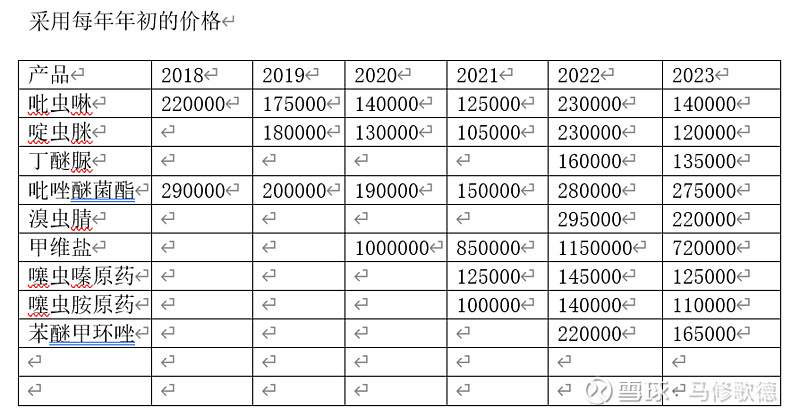

公司从最早战略上重视原药研发和制剂技术,从海利尔设立的研发中心架构看,研发中心是公司相当重视的部分。海利尔的研发中心在2022年的工作成果如下图一,展现的工作比较清晰和详实。海利尔的研发中心分工细微、明确,整个研发中心人数占比达到12.62%。创始人葛尧伦似乎本身是技术出身,在原药仿制上做出重要贡献。但是从葛尧伦的简历来看似乎没有直接证据证实其技术背景,例如早年在工厂担任技术员,本科为化学专业等等。

关于海利尔增长,我们倾向于认为仿制原研药需要企业有科研实力,但要求并不会很高。非专利产品利润下降是趋势,企业进入壁垒低,大量企业拥入扩张最终导致利润下降。企业需要保持产能扩张及开发新产品维持利润。

资料来源:海利尔2022年报/招股说明书

(2)利润

球友给我个问题,为什么2021/22年农药板块利润大涨的背景下海利尔的利润没有大幅上涨?包括海利尔的利润增速始终慢于营收增长的原因在哪?

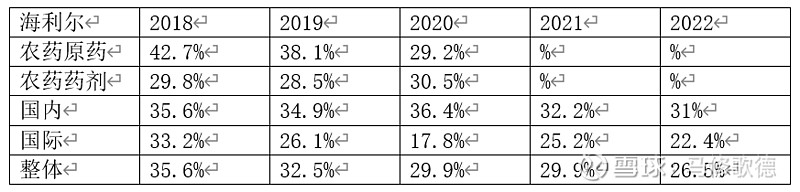

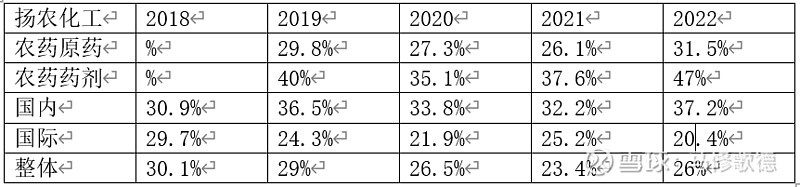

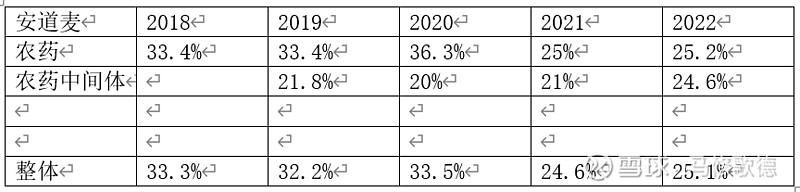

我们开始尝试寻找过去两年农药板块中出现利润较好涨幅的公司,我们将这些公司近五年的产品毛利率变化展现,其中扬农化工、中旗股份、安道麦和海利尔业务相似,以非专利农药为主。在2020年之前整体农药毛利率在下行中,在上篇海利尔文中,看到尽管2022年各大产品价格均有较大幅度提升,仅海利尔毛等企业利率依旧下滑,其余同类型企业毛利率涨幅不高。最后一图,安道麦在年报中解释利润上不去原因,成本端涨价厉害。整体来看非专利农药的市场份额在扩张,这个下降趋势并非海利尔一家,几乎是所有非专利农药厂商的普遍情况。

资料来源:安道麦2022年报

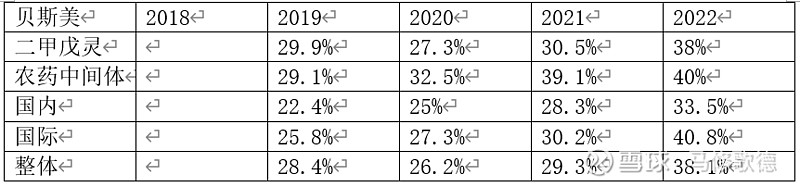

我们也看到利尔股份、润丰股份、贝斯美等企业在2022/21两年录得利润增长,江山股份、润丰股份以除草剂,原因在于伴随转基因作物推广,不同品种抗性的需求除草剂的增长。除草剂企业毛利率在2021年有大幅上升,图三为润丰股份2021年年报截图,2021年除草剂的毛利率上涨56.6%。利尔股份、贝斯美以新型除草剂为主,新安股份以草甘膦为主,先达股份营收中除草剂占比90%以上。

资料来源:润丰股份2021年报

海利尔和扬农化工作为代表的非专利厂商(杀虫剂、杀菌剂为主)利润在本轮中利润上涨受益有限,除草剂生产厂商似乎更加受益行情上涨,转基因作物的推广促进行业受益。海利尔目前来看分红有诚意,2021/22年利润没有大幅上涨有概率不是自身原因,和产品结构有关。保持海利尔的关注。

声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据!