我们不会因为浙江美大营运好,跳过检查分红持续性。

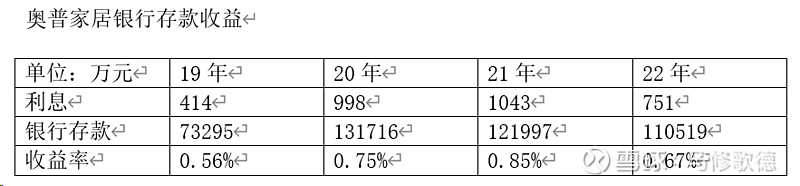

奥普家居衣着光鲜之下账面现金并非充裕!美大的货币资产从2018年到2022年保持稳步增长中。浙江美大和帅丰电器在分红和运营上相对领先,我们罗列这两家企业过往其中持有的明细和收益情况,其中帅丰在2020年上市,刚刚募集到资金。账面资金充裕可以从两个方面看,一种情形是账面现金可观,另一情形是运营现金需求少。两种情形共同特点就是闲置资金多,闲置资金才能带来较好的现金收益。美大现金类收益率就好于帅丰。

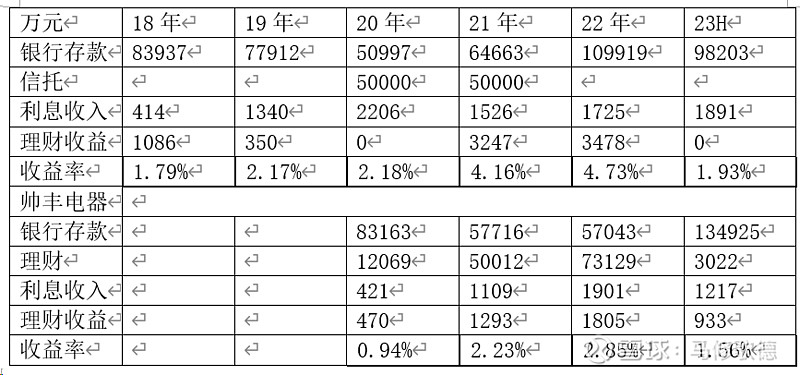

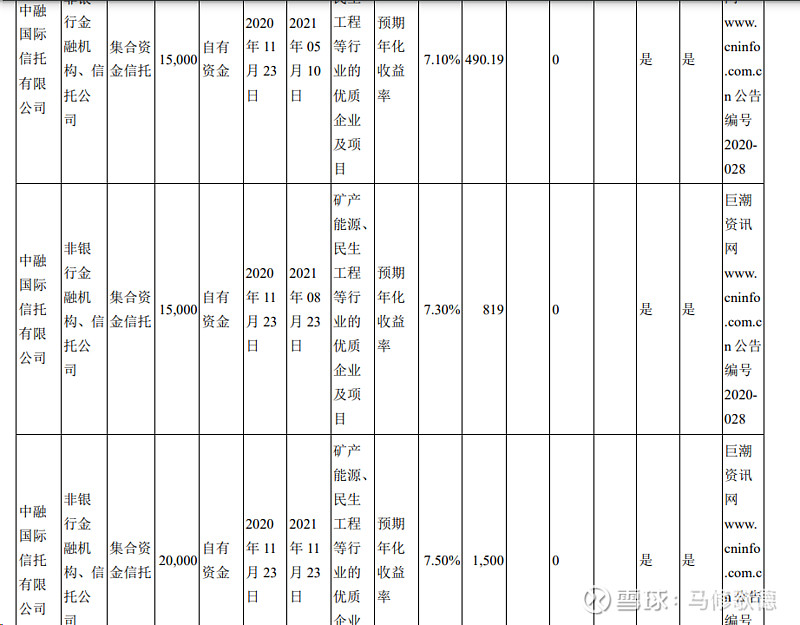

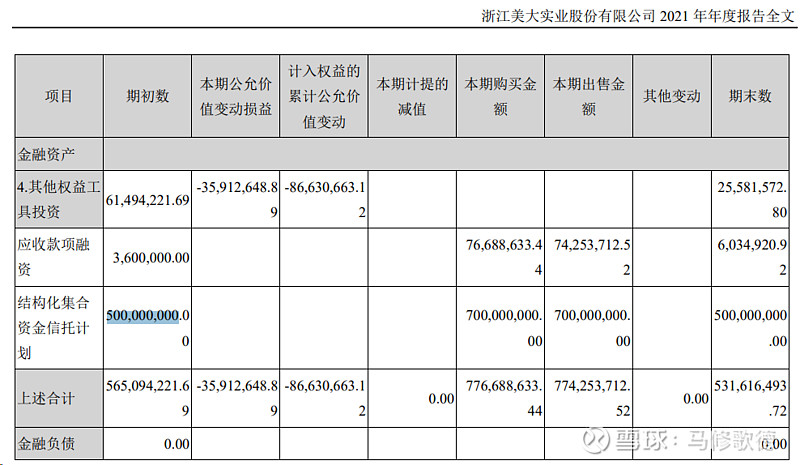

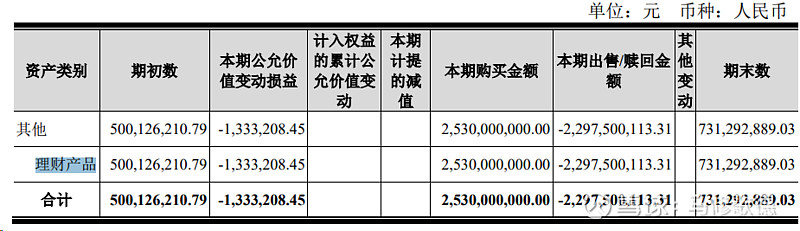

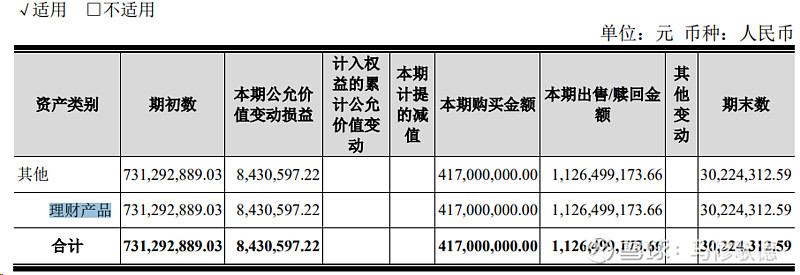

我们可以再深入下看看细节,美大自2020年-2021持有5亿信托计划,在20201年年内增加购买7亿,只不过当年买入赎回未影响年报。美大的5亿持有周期更长,一度还追加7亿购买。帅丰在22年持有5亿理财,22年整年的购买金额是25亿,理财一年内周转在5次以下(也可能追加购买资金),23年半年报理财金额从7.3亿下降至3亿。这些细节又进一步证实浙江美大账面资金充裕性更好些。(图1、2浙江美大,图3,4帅丰电器)

资料来源:浙江美大2022年报、帅丰电器2022年报、2023半年报

下图一是各家的股利支付率,美大的股利支付率保持70%的水准已经相当不错,也就是当年净利润拿出70%来分红。从可以持续的角度看,企业分红后需要留存资金以备不时之需。养元的股利支付率是透支净利润,家里有矿所以任性了点。我们看下养元饮品过去三年的平均利润为17.16亿,对应账面2022年100亿货币资金可以覆盖平均利润5.8倍。浙江美大过去三年的平均利润为5.51,对应账面的11亿货币资产覆盖倍数为2倍。同样情况下浙江美大用账面资金来补贴分红相对有限。

当下,房地产行业不景气,目前美大前三季度的净利润3.6亿,按照去年的增长情况全年美大的净利润大概在4.2亿左右,预计股利支付率在70%-80%可能性较大,按照3亿分红计算股息率或在5.1%。

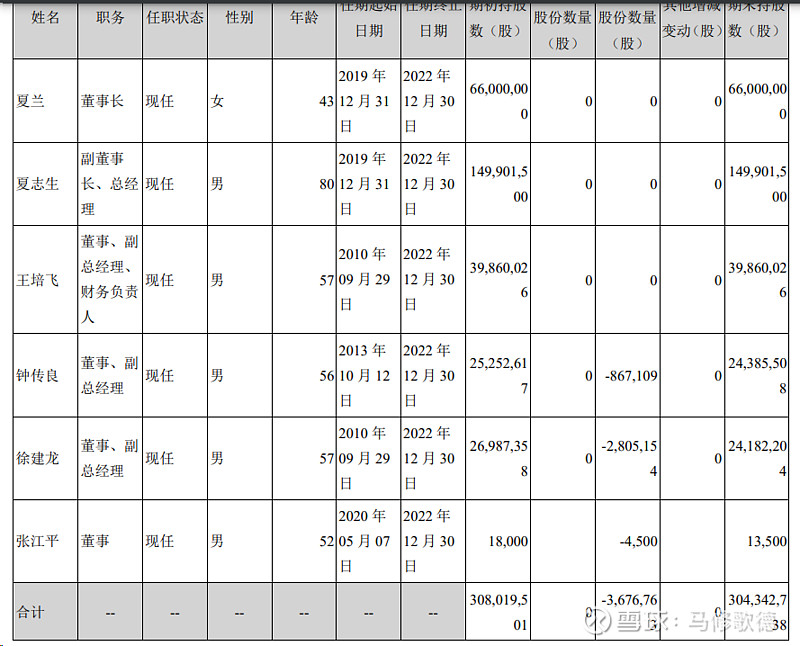

我们看下过去浙江美大整个管理持股的情况。

资料来源:公司20/21/22年报

目前公司高管持股287.421.738股占总股份44.48%,养元饮品高管持股48.2%,从高管持股的程度来看,两家公司都有分红的意愿。最后,还是要提醒下集成灶行业仍然受到房地产行业周期影响,需要考虑股价下行的风险。

(本人未持有浙江美大股票)