先放结论:世纪睿科是交个朋友登陆资本市场的平台,预计22年有3.72亿净利润,给15倍PE,对应55.8亿人民币估值,公司当前市值19亿人民币,对应3倍空间。(以下所有分析均基于公开信息,包括但不限于社交媒体、新闻采访和公司公告等。)

一、世纪睿科和交个朋友有什么关系?

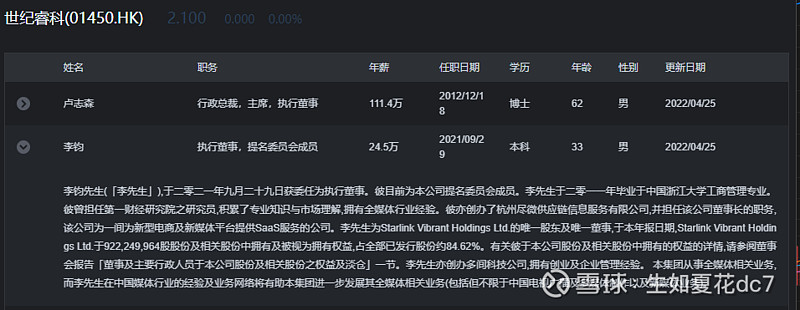

先看公司高管:

公司执行董事李钧先生在2021/9/29成为了公司的大股东,这位李钧先生又是何许人也呢?从百度搜索中可以搜到很多这样的消息:

再看老罗的电子烟公司深圳小野科技有限公司的股东列表:

结合以上两点,我们可以判定,李钧先生就是交个朋友的主要股东之一,再结合李钧先生在世纪睿科上的动作,可以预期世纪睿科就是交个朋友登陆资本市场的平台。

二、交个朋友到底多赚钱?

直播带货的净利润率可以用GMV*净利润率做一个简单估算,因为交个朋友还没有上市,很多信息我们只能从行业信息和公司有限披露的信息中找,不一定准确,这里做一个大概的估算。

1、交个朋友22年的GMV估算:

20、21年交个朋友合计GMV100亿:

20年交个朋友GMV大概30亿:

至此我们可以简单估算交个朋友在21年的GMV,大致是70亿。这是21年的数据,公司对外宣传的目标是22年做到100亿GMV,相对21年增长50%左右,交个朋友是直播带货这个高增速行业里的头部公司,22年是公司开业的第三年,做到50%的增速问题不大,因此在这里我们选择相信公司的目标,即22年全年GMV100亿。

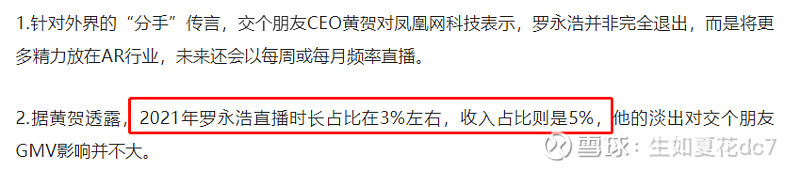

2.、坊间传言老罗要离开交个朋友,这对公司的GMV有什么影响?

之前有很多新闻说老罗要离开交个朋友去创业了,这里我们也简单估算一下老罗走了之后,对交个朋友有什么影响。

可以看到老罗直播时长占比3%,收入占比5%,考虑到这里可能有的水分,我们多打个折,按照老罗收入占比10%来算,那么老罗走了之后,交个朋友22年的GMV为100*0.9=90亿。

3、直播带货的净利润率是多少?

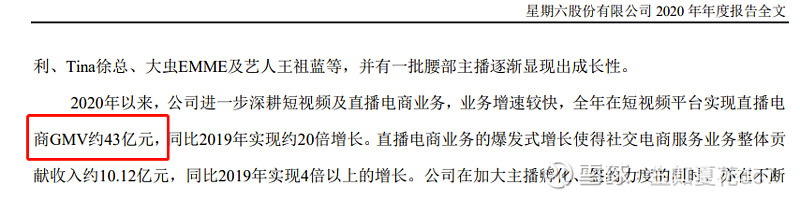

我们按照遥望网络(星期六002291.SZ)的数据做一个估算,

2020年遥望网络直播带货GMV43亿。

2020年遥望的净利润为2.67亿。

因此得出净利润是GMV的2.67/43=6.2%,则交个朋友22年净利润为90*6.2%=5.58亿。

4、世纪睿科的利润是多少?

公司今年5.5发出的公告(网页链接

),中提到与一系列公司(值得买300785.SZ)、艺人的合作

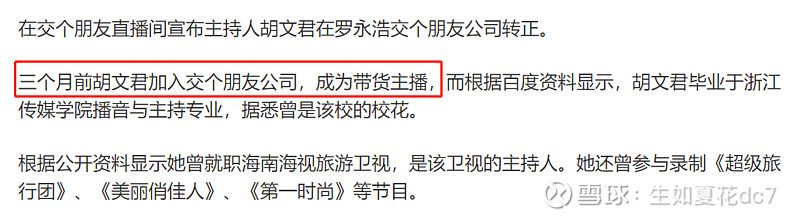

胡文君又是谁?

据此我们可以判断,自今年5月份开始,交个朋友的收入利润开始在世纪睿科收入中体现,那么到年底,世纪睿科并表的利润将达到5.58*2/3(5-12月的收入利润)=3.72亿

三、怎么给估值?

一级市场的直播电商公司在融资时一般能给到10-15倍PE,考虑到公司已经上市,我们给与一定的流动性溢价,按照22年利润15倍来给估值,对应3.72*15=55.8亿人民币市值。

公司23年开始全年并表,给一个20-30%的收入增速,则23年公司净利润能达到6.7-7.3亿,同比接近100%的增长,公司当前市值对应23年3倍forward pe。

公司大股东合计持股接近90%,对应当前不到2亿人民币的流通盘,一旦有机构进入,上涨弹性巨大。