今天测评一只橱窗基金——$国金量化多因子(F006195)$ ,这只基金曾多次测评,持有体验非常好,目前每日限购1万元。

一、业绩分析

1、该基金成立以来年化收益15.91%,大幅跑赢沪深300,特别是这两年逆境中取得这样的收益非常亮眼。

2、今年来,该基金收益14.97%,大幅超越沪深300,超额收益明显。

二、持仓分析

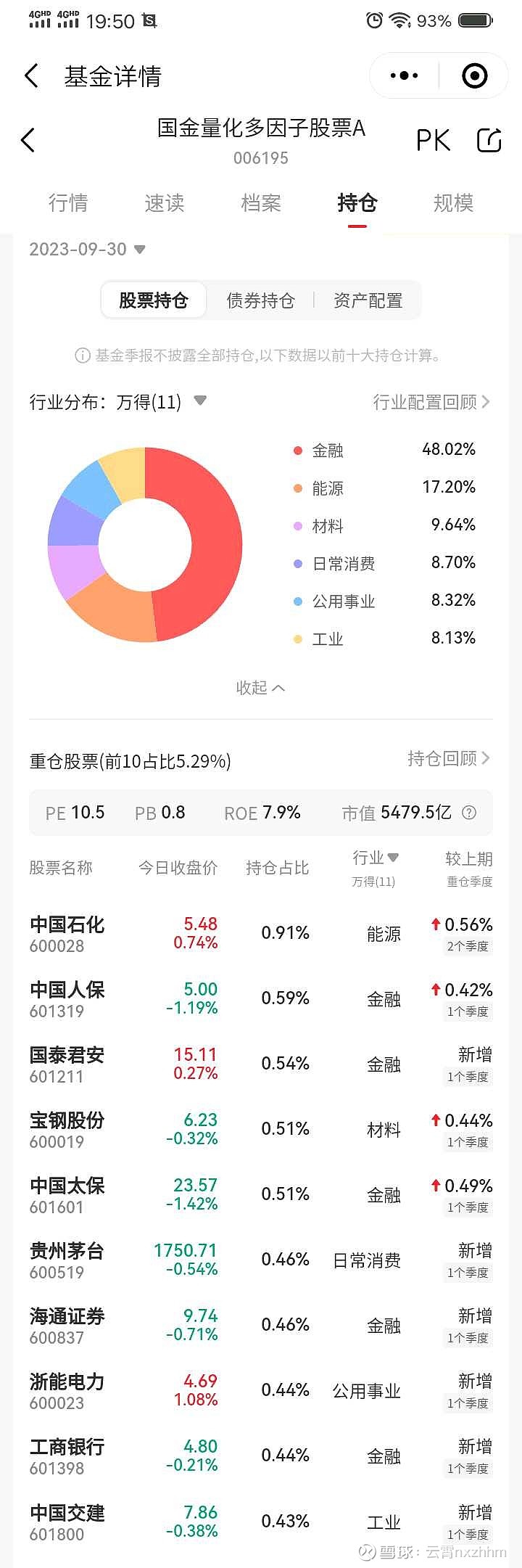

这是一只偏股基金,股票资产91.24%,比半年前测评的88%又提高了一些,说明基金经理在底部区域敢于重仓。

该基金重仓金融行业,明显的价值风格,其次分别为能源、材料、日常消费、公用事业、工业,半年前测评时重仓的信息技术退出了重仓,基金调仓幅度比较大。

三、投资策略分析

(一)投资目标

本基金通过多因子量化模型方法精选股票进行投资,在充分控制风险的前提下,力争获取超越比较基准的投资回报。

(二)投资策略

1、资产配置策略

本基金采用自主开发的量化风险模型对市场的系统性风险进行判断,作为股票、债券、现金等金融的相对变化,动态地调整各金融工具的投资比例,以达到控制下行风险的目标。

2、量化选股模型

(1)多因子选股策略

1)模型构建:本基金股票部分的构建采用 Alpha 多因子选股模型。根据对中国证券市场运行特征的长期研究利用长期估值(Valuation)、成长(Growh)、质量(Quality)、市场(Market)、和一致预期(Forecast)等几大类对股票超额收益具有较强解释度的因子,构建Alpha多因子模型,从全市场可投资股票中优选股票组合进行投资。

2)因子调整:量化投资经理和研究人员根据市场状况的变化,定期或不定期改善模型的适用性。

3)定性优化定性分析:主要利用基本面研究特殊条件的股票,即在Alpha多因子选股模型筛选出的股票,从而进行定性优化选择。本基金在股票投资过程中,强调投资纪律,降低随意性投资带来的风险,力争实现基金资产超越业绩基准的回报。

(2)统计套利策路:本基金通过对股票大量数据的回湖研究,用量化统计分析工具找出市场内部个股之间的稳定性关系,将套利建立在对历史数据进行统计分析的基础之上,估计相关变量的概率分布进行套利操作。

(3)事件驱动套利策路: 本基金通过挖据和深入分析可能间影响所带来的超额投资回报。

(4)投资组合优化 :根据量化风险模型对投资组合进行优化,调整个股权重,在控制风险的前提下追求收益最大化。

四、结论

该基金采用量化策略,用亮眼的业绩说明一切,持有体验非常好,目前限购每日1万元,且行且珍惜。