概述

A计划是我的主力实盘,命名为双剑合璧,具有股权资产+债权资产、核心资产+卫星资产、价值风格+成长风格、主动基金+被动基金、沪深300+中证500等多重含义。A计划是本文重点,源于格雷厄姆股债平衡的思想,对其进行了动态平衡优化。B计划是我在蛋卷基金和支付宝上开的试验账户,测试不同策略的投资效果,这个放到最后去讲。

与上一版策略相比,这一版策略做了如下优化:

1、采用主流宽基指数沪深300的股息率与十年期国债收益率的比值,作为评判估值高低的依据。这里选择股息率而没有选择PE和PB的原因,在正文中阐述。

2、继续优化持仓结构,单只基金原则上不超过20%仓位,避免某一重仓基金波动过大影响心态带来不必要的麻烦。

3、依据新的持仓结构,测算不同估值区间下的收益水平。

一、A计划

(一)总体思路

以市场主流宽基指数——沪深300作为研究对象,将其股息率与代表无风险利率的十年期国债收益率做比较,根据两个指标的比值,分阶段调整组合股债比例,充分发挥股票基金、偏债混合基金、二级债基、纯债基金的特长,控回撤稳扎稳打。

市盈率容易受突发事件导致短期大幅波动,不够稳定;市净率虽然比市盈率稳定,但它与无风险利率的意义不够接近不好直接比较;而股息率与无风险利率意义相近可以直接比较,并且计算股息率的分红通常是一年一次的,非常稳定,因此股息率的变化就能很好的反应市场波动。

组合通过股债平衡策略,实现牛市跟的住熊市跌得少。该组合属于股债平衡型,业绩比较基准设定为:50%沪深300收益率+50%中证全债收益率。

(二)股债比例的确定

沪深300股息率在雪球上每天都有更新,十年期国债收益率在中证估值上每天更新,查询非常方便。通过计算这两个指标的比值,按照如下区间确定股债比例:

1.沪深300股息率与十年期国债收益率的比值>0.67,估值偏低,股债比例75/25,触发条件为比值达到0.7。

2.沪深300股息率与十年期国债收益率的比值在0.33—0.67之间,正常估值,股债比例50/50,触发条件为比值达到0.5。

3.沪深300股息率与十年期国债收益率的比值<0.33,估值偏高,股债比例25/75,触发条件为比值达到0.3。

(三)各品种配置

目前沪深300股息率与十年期国债收益率的比值为1.99/3.28=0.61,处于正常估值区间,股债比例50/50。

1、核心资产

包括股票基金、混合基金、二级债基、纯债基金,增量资金按比例月定投,组合每年末定期再平衡。

1.1 股权资产

占比50%,具体如下:

1)易方达行业领先:占比8%,偏股型基金,长期业绩表现优秀,持仓以成长性好的行业龙头为主,价值风格。

2)易方达新收益:占比8%,灵活配置型基金,是经历过牛熊的优秀基金,从持仓看可视为股票型基金,以新兴科技为主,成长风格。

3)沪深300精选增强:占比6%,指数增强基金,在保持沪深300特性下追求超额收益,价值风格。

4)沪深300ETF联接:占比4%,指数基金,复制沪深300,最有代表性的核心蓝筹指数。

5)中证500ETF联接:占比4%,指数基金,复制中证500,反映中小成长风格。

6)安心回馈:占比20%,偏债混合,要求债券比例不低于60%、股票比例不高于40%,跟住市场同时控制回撤。本着谨慎性原则,将其计入股权资产,视为股债平衡型基金。

1.2债权资产

包括偏债混合、二级债基、纯债基金,占比50%,具体如下:

1)新益混合:占比20%,基金虽然规定为灵活配置型,但从近三年数据来看,股票仓位一直维持在大约20%—30%,这里将其归为偏债混合基金。

2)瑞财混合,汇智稳健FOF:合计占比15%,前者股票仓位基本在10%左右,后者为养老基金,持仓多只优秀股债基金,其中股票基金仓位基本在20%左右,均可视为二级债基。

3)中债新综指:债券指数基金,占比15%,这是控回撤的关键。根据历史经验,十年期国债收益率小于3%以货基和短债基金为主,大于3.3%适合买入长久期纯债。目前十年期国债收益率已经在3.3%附近徘徊,因此我配置了代表纯债基金的中债新综指。

2、卫星资产

包括第一梯队明星基金(蓝筹精选、优选多资产FOF)、第二梯队重点行业基金(消费、医药、信息等好赛道+银行、非银金融等低估周期性品种)、第三梯队其它主题基金(资源、军工、环保、高端装备等主题基金+恒生国企、标普500等跨市场基金),合计占比不超1%,测算时忽略不计。

卫星资产占比虽小,但作用不可忽视,它几乎囊括了所有主题,在市场风格快速转换捉摸不定时能够使你保持良好的心态,不至于打乱操作计划。

(四)业绩测算

首先按照乐观、悲观两种情况,预估大盘的涨幅,沪深300近似等于大盘涨幅,再根据各品种与沪深300的相关程度,计算出各自的收益率,最后合计得出组合收益率。

1、正常估值,股债比例50/50

乐观估计,大盘从3400点涨到4420点,涨幅30%,组合收益率20.4%,业绩比较基准17%,组合跑赢业绩比较基准。

悲观估计,大盘从3400点跌到2380点,跌幅30%,组合收益率-13.25%,业绩比较基准-15%,组合跑赢业绩比较基准,很好的控制了回撤。

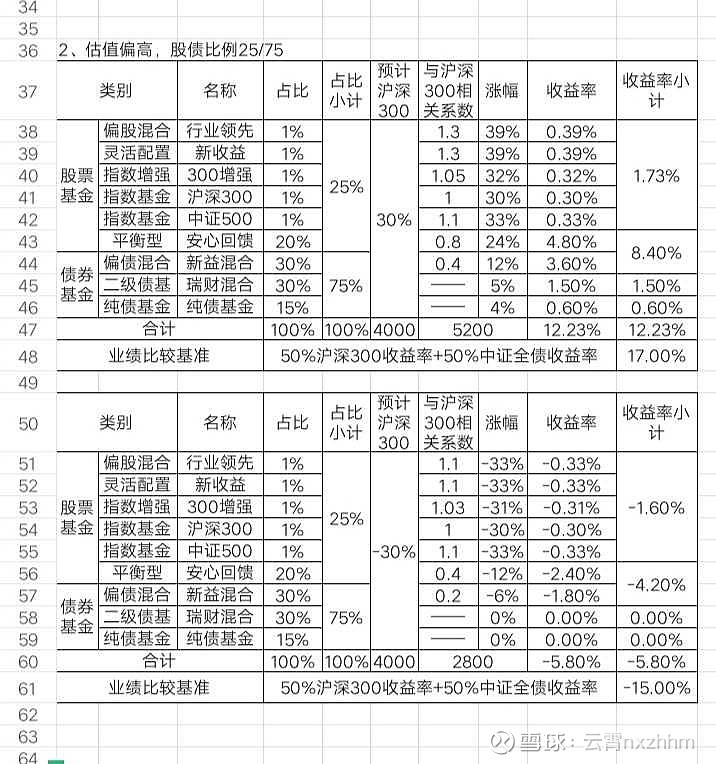

2、估值偏高,股债比例25/75

乐观估计,大盘从4000点涨到5200点,涨幅30%,组合收益率12.23%,业绩比较基准17%,组合跑输业绩比较基准,但在高估区间安全性比收益率更重要。

悲观估计,大盘从4000点跌到2800点,跌幅30%,组合收益率-5.8%,业绩比较基准-15%,组合大幅跑赢业绩比较基准,很好的控制了回撤。

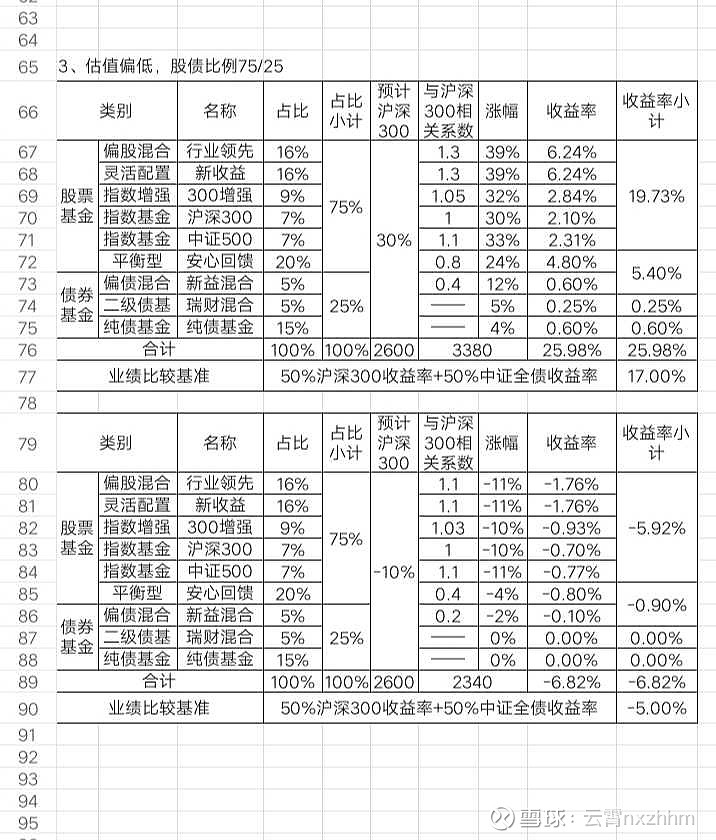

3、估值偏低,股债比例75/25

乐观估计,大盘从2600点涨到3380点,涨幅30%,组合收益率25.98%,业绩比较基准17%,组合跑赢业绩比较基准。

悲观估计,大盘从2600点跌到2340点,跌幅10%,组合收益率-6.82%,业绩比较基准--5%,组合略跑输业绩比较基准,但在低估区间,下跌空间有限,应该积极一些,保留债券基金控回撤主要是防止因市场长期低迷丧失信心割肉倒在黎明前。

通过测算可以看出,这个策略属于稳健型策略,控回撤稳扎稳打。

(五)动态调整

组合每年底定期再平衡一次,其余时间看沪深300股息率与十年期国债收益率的比值,根据所处估值区间进行动态调整。

综上,A计划是参考沪深300股息率与十年期国债收益率的比值,从而判断估值区间,对实盘组合进行股债资产配置与动态平衡,总体上属于稳健型策略。

二、B计划

B计划是我在蛋卷基金和支付宝平台上建立的试验账户,是手痒时少量买进,一方面试验不同策略的有效性,另一方面有利于A计划主力实盘的稳定持仓,避免打乱部署。

1.绩优策略(300价值、中证红利、基本面50),反映长期优秀的品种,风险低。

2.好赛道策略,消费50、医药100、科技50,通过指数基金反映好赛道的长期投资价值。

3、低估策略,又称三傻策略(银行、保险、地产),反映冷门低估值品种,风险不大但是短期难有起色。

4、高弹性策略(创业板指、券商指数),反映高弹性品种,波动大。

5、主动基金优选策略,专业事交给专业人,选择优秀的主动型基金,省心省力。我选择了中欧新蓝筹、交银阿尔法/中欧时代先锋、富国天惠/兴全趋势,这5只明星基金分别代表价值型/成长型/平衡型。

以上策略,既有稳健增长型,也有长牛赛道型、蓄势待发型,还有大起大落型,一轮牛熊过后谁能笑到最后,拭目以待!