最近,市场上吹起了一阵风,白酒行业的价投机会来了。

中金公司发布研报,称未来5-10年,要重仓茅台和五粮液。原因是“龙头酒”价格逼近历史高点,其中以茅台这个股王为首,预计到2028年,每瓶茅台酒出厂价将涨至4000元,未来10年营收和利润有望增加10倍以上。

不仅如此,中金还放出消息,称名酒正在迎来“快奢品”时代,即高端酒迈入1000元以上时代,既可以当奢侈品卖出高价,也有快消品的高消费频率,如果利用好这些充分条件,那么白酒市场将堪比印钞机。

有人会说,白酒对人体见不得有好处,但成为了中国资本市场最稳定的生意,真是讽刺!资本场上,讲求的是利益,贾跃亭般的一起为梦想窒息只能讲情怀。

这也是为什么市场上愿意给贵州茅台30倍以上的估值,却给工商银行10倍以上估值的原因之一。仅从分红角度讲,今年茅台拟向股东分红182亿元,创下了历史最高纪录。而将时间拉长了看,自2001年上市以来的十八年间,茅台累计分红总额已达574亿元,超过上市募资20亿元的28倍。

所以,从某种角度来看,茅台的高估值并不是无道理的。对于长线投资来说,茅台是诱惑。

同样地,随着高端白酒市场前景的壮大,机构开始抱团唱多白酒市场,因为其具有奢侈品与高消费的特性,所以决定了高端白酒具有投资品的属性,长期看来,这应该是一个不错的细分市场。

所以,机构们热情满满,气氛爆棚为白酒市场造势,主要原因还是因为白酒能够赚钱。

茅台能够创造出“神话”,归根结底是市场需求大、但供给小,然而其又有着天然垄断性,所以导致了茅台有很大的抬价空间,久而久之,资本市场上的茅台逐渐成长为酒中巨头,A股股王了,上市18年,平均的年化收益率达到32.42%。

今年3月28日, 新任茅台董事长李保芳高调宣布“年报会很漂亮”,晚上茅台年报发布,2018年营业收入736亿元,同比增长26%,规模相当于半个西藏的GDP。

这份靓丽的数据一出,市场哗然,因为这是自茅台上市以来最“漂亮”的业绩。有券商直接助给出千元目标价,当时高盛上调贵州茅台目标价至1016元/股,随后茅台股价大涨,市值接近1.1万亿。再增添一个数据,根据统计结果,自2018年1月15日市值首次突破万亿到3月29日,茅台共有十个交易日诞生过市值上万亿纪录。

而就在逼近万亿市值的前一天,海外媒体发布了一篇唱多茅台的文章。

彭博社称,分析师们认为,茅台在未来12个月里依然有望进一步上涨6%。这说明了外资对茅台的态度是可以值得长期投资的。

在这方面,国内分析师则直接多了,至少从目前看来,这些机构们对茅台给出的评级几乎为“买入”或者“增持”。

作为龙头的茅台,茅台的护城河足够宽了,具备自己独特的优势(配方、工艺),并且有稳定的高分红,这是属于抗周期的品种。

相应地,作为白酒股龙头的茅台,有什么风吹草动,也会刺激整个白酒板块爆发。最好的例子就是,进入5月以来,国内不少酒厂比如五粮液、国窖1573、梦之蓝、青花郎、古井贡古20等高端、次高端白酒产品都密集宣布停货或涨价,但中国基金报指出,这背后的主要因素很可能是受茅台的拉动和溢出效应造成的。

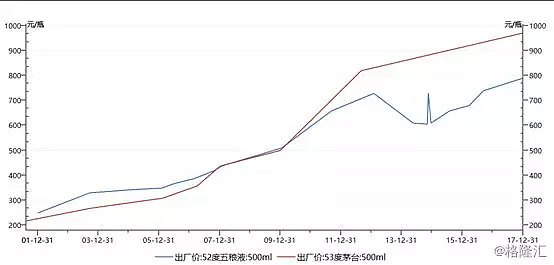

市场采集的数据是,53度飞天茅台终端叫价直逼2400元/瓶,接近2012年时的历史高点。2012年,53度飞天茅台市场价格突破2500元/瓶,后因为“三公”消费政策打击,价格才得以回落。

另一方面,从这次的上涨逻辑演化,未来酒业分化将加剧,换言之,涨价是引发名酒企业对市场定价权展开争夺战的重要因素。

1994年,五粮液坐上白酒王座的位置,就是因为不断提价的早就的成果。往前的时期,一哥是汾酒,但在1993年白酒原料普遍涨价后,酒企纷纷提价,而汾酒做了个错误的决定——降价,试图以价换量。

然而,五粮液在多年后也走上了和汾酒的道路,何其相像!

五粮液当年兵败茅台,一部分原因是因为出厂价格变动频繁,且涨跌不一,导致失去了白酒宝座。反观茅台,这些年的出厂价处于上升的态势,且市场价没有低于出厂价。

如今,茅台在经过多年疯狂快跑后,依然贵为酒中之王。

财联社今年3月曾指出,茅台是顶级白酒公司中回报潜力最高的,其将会变得更有价值。为什么?

今年白酒普遍涨价,五粮液、郎酒在5月份都有不同程度的上升。5月15日,郎酒也宣布了涨价消息,青花郎未来的目标零售价为1500元/瓶,将在3年内分6次提价来实现此目标。

一片涨声下,茅台也不例外,前文有提到53度飞天茅台已经涨超过2000元。在这种境况下,受市场情绪影响的投资者应该会想到去囤货,但事实上,一酒难求。从媒体走访的数据看,这53度飞天茅台要不很贵,要不没货,总之现货难找。

这说明了什么?需求多,供给少的白酒,造成了价格上涨,是高收入人群,助推了茅台的价格增长。

正所谓,消费是拉动经济的重要引擎,在中国,高端白酒消费的力量不容小嘘。尼尔森报告显示,2017年,高端白酒销售增速为37.3%。

此类白酒消费的人群,是中产阶级或富裕人群,要圈住中产阶级客户,价格不能掉下去,这是其作为奢侈品的重要价值。况且,白酒在我国的生产已有很长的历史,投资属性强,这对他们来说,是一个长期的投资机会。

某种意义上,只要这群中产阶级继续将这高价白酒视为身份地位的象征,那么白酒制造商将保持强势。

市场已经变了!