2021年初,市场对大盘蓝筹股的热情不减,A股板块轮动加剧,人们在讨论谁会是下一个“茅台”、下一个“宁德时代”。在大盘股倍受关注的环境下,一个中小盘指数“中证500”却悄无声息地冲上高点。年中,中证500指数点位更是创下五年新高。

中证500指数以及指数增强产品无疑是2021年权益市场中最大的亮点,伴随着收益的提升,也获得了越来越多投资者的关注。当“茅指数”和“宁指数”的估值越来越高的时候,投资者对于A股市场的新势力也寄予了更多期待。

1、中证500指数和量化私募情况介绍

中证500指数是由中证指数有限公司开发的一组指数,根据中证指数有限公司官方网站,其构成为:全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票。中证500指数成分股市值主要分布在100亿至300亿之间,反映了A股市场中一批中型市值公司的股票价格表现。中证500成分股中的企业平均市值高达262.31亿元,中位数222.14亿元。随着股票市场发展,如今的中证500指数似乎代表的已不是中小企业了,代表的更多是一些优质的发展中企业,以及经营不善市值骤降的大型企业。

中证500指数点位从2021年初的6,482.79点至9月1日达到7,193.10点,累计涨跌幅为10.96%,同期沪深300发生负增长。2021年6月,A股市场中一批大市值蓝筹股由于估值过高震荡下跌,代表中小盘的中证500由于成长性好水涨船高。而近5年年化收益率沪深300更是达到8.08%,远超中证500的2.42%。市场近年对行业龙头的青睐,沪深300指数表现近十年优于中证500指数。

截止2021年6月底,国内量化私募基金管理资产规模达到10340亿。根据私募排排网数据,截止今年8月,百亿量化私募增至18家,其中明汯投资、九坤投资、幻方量化、灵均投资、启林投资等规模位居前列。

近期推荐量化中证500指数增强的3个理由

量化中证500指数增强既享受中证500指数增长收益,又获得超额收益。

1、量化基金超额收益高(年化超额25%-35%)

量化投资时利用数学、统计学、信息技术等量化投资方法来管理投资组合,能减少人性、情绪对投资策略的影响。量化投资提供强大的计算机算法支持,计算机程序交易能有效规避人为失误。

指增产品超额收益主要来源包括多因子模型选股以及打新。2021年以前,中证500指增产品规模相对较小,超额收益获取相对容易。进入2021年,投资者对中证500指增产品的热情越来越高,当产品规模扩大时,通过选股获得的超额收益自然会降低。

同时,中证500指数成份股分化程度逐渐加大,机构抱团行情也初见端倪。2021年第一季度中证500成分股中只有192支股票涨幅超过指数,而到了第二季度超过指数的股票数量更是减少到了161支。随着指数中个股分化愈演愈烈,量化选股所获得的超额收益也会受到影响。

很多人认为规模较大的指增产品不够灵活,但在我们选择的四只产品中,无论规模大小,均在积极寻求阿尔法收益机会更好的赛道。 同时大规模基金产品也并不会被限制在持仓大盘股中,例如“大规模A”产品坚定选择重仓小盘股,也获得了20.50%的累计超额收益。

2、中证500指数估值较低

研究中证500指数历史市盈率数据,10月15日中证500指数PE为20.6,处于相对较低估值位置(5.19%分位)。

(1)、今年6月中证500成分股调整带来了估值下降

2021年6月11日,中证500成分股进行了调整,滚动市盈率更是大幅度降低。在成分股调整后,高权重的平均53.3倍高市盈率企业被剔除,而一些平均42.4倍低市盈率股票的调入使中证500指数的滚动市盈率降低,达到历史相对低点。

(2)、受益于大宗商品价格的上涨,以有色、化工为代表的周期股不断走强,为中

证500指数的估值走低起到了重要的作用。

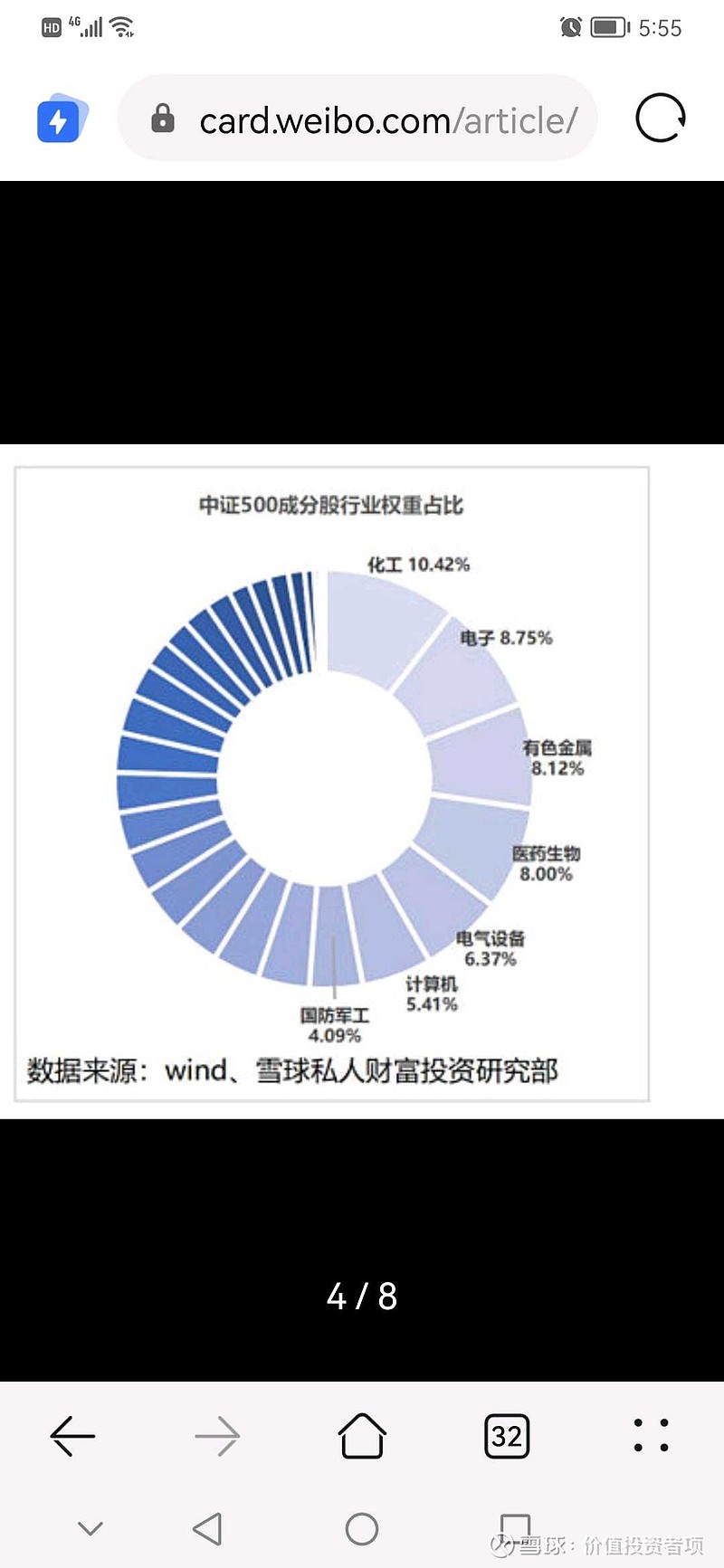

尽管中证500估值处于低位,但我们仍要关注指数行业成分对估值的影响。行业

成份方面,根据申万一级行业分类,中证500指数相较于沪深300指数成分行业分布更加平均,权重排名前五的行业分别是:化工、电子、有色金属、医药生物以及电气设备,其中权重最高的化工行业占比为10.42%。化工、有色金属等工业企业占据中证500比例为18.54%。个人认为所有行业都有周期,其中化工、有色、钢铁、煤炭都属于强周期行业,历史上有过不止一次”煤飞色舞”。

而工业作为周期性行业的特点就是低市盈率不单单代表股票价格被低估,同时说明该行业在未来大概率将会受到行业周期波动的影响,很可能进入衰退周期。

从宏观数据我们可以清晰地看到,2021年PPI(工业品出厂价格指数)再次冲高,8月涨幅高达9.5%,更是创下了近十年来的新高。根据Wind的PPI预测平均值,在2022年前后,PPI可能会逐渐回落。回落的PPI预示了化工及有色金属这一类中证500高权重行业的盈利能力可能会出现下降。

市盈率=股票市值/企业盈利,21年的情况是股票市值涨得慢,企业盈利涨得快,导致市盈率下降。但是,2022年企业盈利下降,在股票市值不变的情况下会导致市盈率上升,说明21年的实际市盈率并不低。18.54%占比的强周期行业对中证500指数的市盈率有18.54%的影响,10月15日中证500指数PE为20.6,假设22年初化工及有色金属市盈率增加5倍,则中证500指数PE为20.6+5*18.54%=21.53倍。近5年来看,中证500PE中位数为25倍左右,21.53倍的市盈率还是在合理区间。

3、头部量化私募封盘原因是为了保护超额收益。

2021年8月底,随着中证500指数点位一路高升,部分私募基金管理公司却开始封盘旗下中证500量化指数增强策略产品,而封盘原因也很简单:为了保护超额收益, 考虑投资者长期利益。所有的量化策略都是有容量上限的,容量上限会随着交易量改变。市场交易量萎缩,短期募集太多资金会影响后期的超额收益。盈亏同源,让你盈利的方法也可能在某些阶段让你亏损。

部分内容参考其他球友,加入了自己的一些思考和想法,请批评指正。