文 | 楼兰财经

编辑 | 杨兰

审核 | 浦电路交易员

当地时间2022年5月12日,美国参议院批准鲍威尔连任美联储主席。当天,鲍威尔在接受采访时首次承认美联储在调整政策立场、开始加息方面行动过慢。2021年以来,随着美国经济复苏,通胀率上升至40年最快,通胀压力罕见增大,同时劳动力市场表现极为紧张,美联储不断调整政策立场,采取了一系列应对措施,但仍受到批评,被认为远远落后于市场曲线。本文结合美国经济运行、通胀和劳动力市场表现,对美联储政策实施及其与市场曲线的关系做出全面、深入的分析。

一、鲍威尔获得连任,政策立场不断调整

当地时间2022年5月12日,美国参议院批准鲍威尔连任美联储主席,任期4年。当天,鲍威尔在接受采访时表示,他同意许多经济学家的说法,美联储在调整政策立场、开始加息方面动作过慢。鲍威尔承认,如果提前加息,(压制通胀的)政策效果会更好。但鲍威尔也表示,提前加息会产生多大的影响并不确定,美联储只是根据已知的情况做出政策决议,而且已经尽力而为。

美联储从2022年3 月16日开始加息,开启新一轮加息周期。前美联储理事兰德尔∙夸尔斯等人认为,美联储应该在2021年 9 月就开始加息。经济学家们认为,鲍威尔在第一个任期内的表现“可以更好”。美联储前主席伯南克也认为加息太晚是不对的。

关于政策目标,鲍威尔强调控制通胀是当前的重点。鲍威尔相信美联储可以在不造成经济严重衰退的情况下成功压制通胀,实际软着陆。但鲍威尔也表示,能否顺利实现软着陆的目标,并不完全掌握在自己手中,有些因素是美联储无法控制的。美联储可以通过调整利率影响需求,使通胀回归2%目标。但在恢复供给方面,货币政策作用有限。

在5月3日-4日举行的议息会议上,美联储宣布加息50个基点,将联邦基金利率目标区间从【0.25%,0.5%】上调至【0.75%,1%】,这是 2000年以来,美联储最大幅度的一次加息。鲍威尔表示,从美联储的立场看,如果美国经济表现符合预期,那么在接下来的两次会议上各加息 50 基点是合适的。这意味着美联储将在连续三次会议上都实施50基点的加息措施。不过,在新闻发布会上回答记者提问时,鲍威尔表达了关于一次加息75基点可能性的看法,他本人没有考虑这种情形,美联储的政策行动取决于经济数据。如果通胀高于预期,政策力度要加大,反之亦然。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

在此之前,美联储特别是鲍威尔本人在应对通胀方面受到诸多批评,批评者认为美联储政策大幅落后于市场曲线。回顾鲍威尔的连任之路,可以看到鲍威尔的政策立场随着形势的变化在不断调整,承认落后于曲线不是第一次大幅修正。

2021年以来,美国经济强劲复苏,通胀预期回升,实际通胀不断加快,通胀压力持续增大,对美联储退出宽松、转向紧缩提出越来越迫切的需求。这期间,美联储政策立场不断调整,大致分为三个阶段。

1、2021年初-6月初

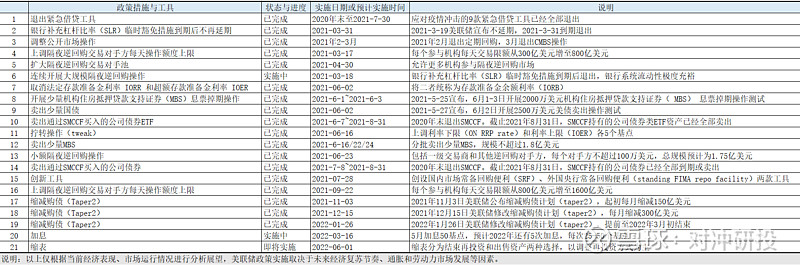

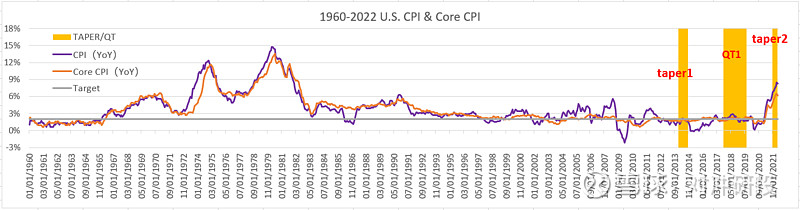

2021年初开始,美国经济强劲复苏,通胀预期升温,实际通胀加快上涨。2021年3月,美国CPI同比涨幅达到2.6%,创下2018年9月以来最高,超出美联储2%目标。美联储逐步退出紧急借贷工具,为政策正常化做准备,但鲍威尔坚持认为通胀是暂时的,主要理由是2020年低基数效应、需求复苏过程中供给将逐步恢复。这期间,美联储陆续退出2020年为应对COVID-19疫情冲击而创设的9款国内紧急借贷工具和2款稳定全球美元融资市场的工具,并有条不紊地采取了一系列必要措施,为全面退出宽松政策、转向紧缩做准备。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

其中,外国央行临时回购协议便利(temporary repurchase agreement facility for foreign and international monetary authorities,FIMA repo facility)已经被美联储于2021年7月28日创设的新工具外国央行常备回购便利(standing repurchase agreement facility for foreign and international monetary authorities,standing FIMA repo facility)所取代,可参考下表。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

上表为2021年初以来,美联储政策实施及工具使用情况的总结。从中可以看出,美联储不断调整政策立场,采取广泛措施,运用各种工具,以实现最大就业和价格稳定两大目标。

2、2021年6月中旬-11月初

2021年5月,美国CPI同比涨幅达到5%,创2008年9月以来最高,通胀压力显著加大,美联储在退出紧急借贷工具、银行补充杠杆比率(SLR)临时豁免措施到期退出的基础上,开始讨论新一轮缩减购债(taper2)计划。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

但鲍威尔坚持认为,本轮通胀是暂时现象,美联储的政策立场是适当的,有信心将通胀控制在2%长期目标。

3、2021年11月中旬-至今

2021年10月,美国CPI同比涨幅达到6.2%,创1990年12月以来最快,通胀压力升至30年最大。美联储于2021年11月3日宣布新一轮缩减购债(taper2)计划,自11月中旬开始实施。在公布缩减购债计划的情况下,鲍威尔仍然坚持已有立场,对外界淡化通胀压力和加息预期,强调缩减购债并非释放加息的信号。

美联储和鲍威尔的态度从2021年11月中旬开始改变。2021年11月10日,美国10月CPI、核心CPI数据公布,表明通胀压力进一步明显加大。数据显示,美国10月CPI 同比上涨6.2%,为1990年12月以来最快,预期上涨5.8%,涨幅比9月加快0.8个百分点;10月核心CPI同比上涨4.6%,为1991年9月以来最快,预期4.3%,涨幅比9月提高0.6个百分点。数据公布当天,美国总统拜登发表讲话,表示将采取措施应对通胀。此后,美联储政策基调开始出现变化。 2021年11月中旬开始,多名美联储官员表示支持加快缩减购债(taper2)。旧金山联储主席戴莉认为有理由加快缩减购债(taper2)速度,沃勒、克拉立达以及博斯蒂克等人也表达了类似观点。

2021年11月22日十分关键。这一天,拜登宣布提名鲍威尔连任美联储主席,莱尔·布雷纳德(Lael Brainard)为副主席人选。在此之前,市场传言莱尔·布雷纳德(Lael Brainard)也是美联储主席职位的候选人。获得连任提名后,鲍威尔当天发表了讲话,开始改变政策立场,表示将使用政策工具应对通胀问题。11月30日,鲍威尔在向国会作证词陈述时,破天荒地表示,不再认为通胀是短期现象,支持在12月会议上讨论加快缩减购债(taper2)步伐。至此,美联储政策立场发生重大转变。

美国通胀压力继续增大。2021年11月,美国CPI同比上涨6.8%,比10月加快0.6个百分点,创1982年7月以来最快;核心CPI同比上涨4.9%,环比加快0.3个百分点,创1991年7月以来最高。当月,美联储最重视的PCE通胀同比上涨5.65%,为1982年8月以来最快;核心PCE同比涨幅为4.7%,为1984年6月以来最快。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美国劳动力市场状况也在加速修复,失业率不断下降,劳动参与率和就业率不断回升。2021年11月,美国失业率降4.2%,至并出现劳动力供给不足现象,企业招聘困难,工资加快上涨。因此,美联储相应调整政策立场,加快政策实施节奏,加大政策力度,应对不断上升的通胀压力。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年12月15日,美联储宣布加快缩减购债(taper2)步伐,将每月缩减规模提高1倍。2022年1月26日,美联储再次宣布加快缩减购债(taper2)步伐,决定提前于3月初结束资产购买,退出量化宽松,比最初的计划提前3个多月,比2014年第一轮缩减购债(taper1)速度快2倍以上。

2022年3月16日,美联储宣布COVID-19疫情冲击以来的首次加息,将联邦基金利率目标区间从【0,0.25%】上调25个基点至【0.25%,0.5%】,比2021年初的预期提前2年;当天,美国参议院银行委员会批准拜登对鲍威尔连任美联储主席的提名。5月4日,美联储宣布加息50个基点,将联邦基金利率目标区间从【0.25%,0.5%】上调25个基点至【0.75%,1%】区间,为2000年以来最大单次加息幅度。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2022年5月11日公布的数据显示,美国4月CPI同比上涨8.3%,比3月小幅放缓0.2个百分点;核心CPI同比上涨6.2%,比前值低0.3个百分点。5月12日公布的数据显示,美国4月PPI、核心PPI同比分别上涨11%和8.8%,分别比3月低0.5和0.8个百分点。自2020年下半年以来,上述4个通胀指标首次同时出现放缓。

2022年5月12日,美国参议院以80-19的投票结果批准鲍威尔连任美联储主席。连任之路好事多磨,鲍威尔终于如愿以偿。当天鲍威尔接受采访时承认加息太迟,回应外界的批评。要准确理解2021年初以来美国经济复苏、通胀压力不断增大背景下的美联储政策实施、鲍威尔态度变化,除了关注经济数据、市场表现、美联储的市场沟通,还要考虑政治沟通等因素的影响。

二、美联储政策与市场曲线

上述分析显示,美国通胀压力不断增大,主要通胀指标已经达到40年最高水平。虽然美联储采取了一系列应对措施,不断调整政策立场,加快缩减购债(taper2)步伐,提前实施加息、缩表,但仍受到批评,被认为政策大幅落后于市场曲线。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

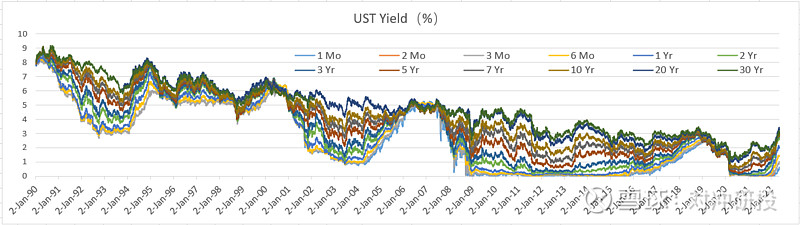

随着美国经济强劲复苏、通胀压力不断增大、美联储相应调整政策立场并采取政策行动,美债收益率等市场利率指标进入上行轨道,贷款利率也出现较大幅度上涨。下图是各期限的美债收益率变动情况。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

与2021年初相比,各期限的美债收益率均有较大幅度上行。其中,10Y-2Y利差缩窄50个基点,而10Y-3M利差大幅走阔106个基点。2022年4月初,受美联储加息力度加大、缩表预期提前等因素影响,短期利率上涨快于长期利率,一度出现10Y-2Y倒挂现象,引发衰退担忧。随着美联储释放明确的加息、缩表信号并付诸实施,且长期利率处于上行趋势,对美国经济衰退的担忧被证伪,10Y-2Y利差很快走阔至30-40个基点(bps)。关于收益率曲线倒挂的全面深入分析,我们将另文论述。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

不过,圣路易斯联储的金融压力指数FSI仍处于较低水平,表明金融环境仍保持较宽松状态。从历史上看,FSI指数大涨主要发生在2007次贷危机-2008金融危机时期、以及2020年COVID-19疫情冲击期间。随后,FSI指数均出现大幅下行,原因是货币、财政宽松政策的实施。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

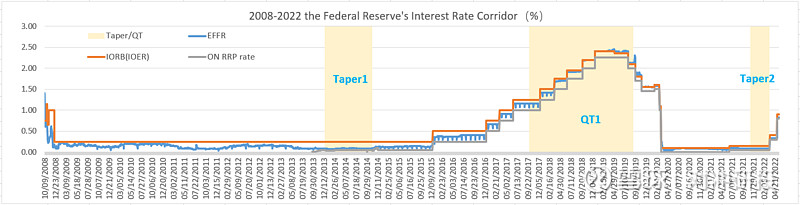

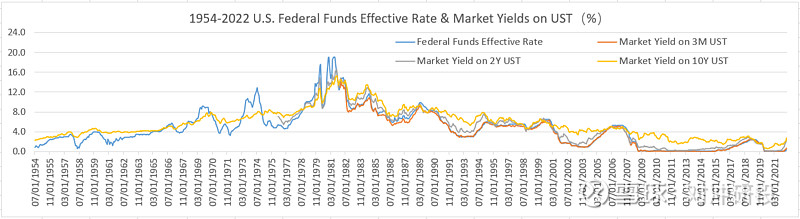

由于联邦基金利率目标区间由上限和下限构成,联邦基金实际利率(EFFR)几乎总是位于上限和下限之间波动,因此可以用联邦基金实际利率(EFFR)作为美联储政策利率的替代水平指标,与市场利率进行对比,确认美联储政策是否落后于市场曲线。下图是1954-2022年间联邦基金实际利率(EFFR)、3个月期限美债收益率、2年期美债收益率和10年期美债收益率的长期变动趋势。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

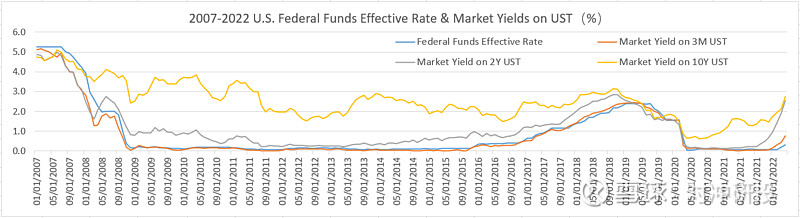

下图是2007-2022年间联邦基金实际利率(EFFR)、3个月期限美债收益率、2年期美债收益率和10年期美债收益率的中期变动趋势。联邦基金实际利率(EFFR)与3个月期限美债收益率变动趋势最为接近。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

从时间上看,3个月期限美债收益率在2022年2月7日超过加息之前的联邦基金利率目标区间上限(0.25%),美联储落后市场曲线37天。美联储于3月16日宣布加息25个基点,当天3个月期限美债收益率为0.44%,低于联邦基金利率目标区间上限(0.5%);美联储于5月4日宣布加息50个基点,3个月期限美债收益率上涨至0.89%,联邦基金利率目标区间上限(1%)。从这个角度来看,美联储已经大致追上市场曲线的节奏。

当然,观察2年期美债收益率和10年期美债收益率的变动会发现,二者分别从2021年10月和2022年1月开启上行趋势,美联储分别落后约5个月和2个月,并不算严重;落后幅度则不能直接通过观察中长期美债收益与政策利率的利差来确认。

借助泰勒规则R=R∗ + PI + 0.5(PI−PI∗) + 0.5(Y−Y∗) 也能得出美联储落后市场曲线的结论。根据泰勒规则,依据当前的经济、通胀和劳动力市场状况,美联储应该从2021年开始大幅上调联邦基金利率。泰勒规则有多个版本,各有优劣,美联储制定和实施利率政策时并不严格以泰勒规则为指导,本文从略。

三、全面准确看待美联储政策与曲线的关系

前文分析表明,从美债收益率来看,美联储政策的确落后了一段时间。但这个问题还有不同的观察角度。以下从金融条件指数FCI、影子利率、平均通胀目标、财政政策等四个方面进行介绍,希望有助于全面准确理解问题。

1、金融条件指数FCI

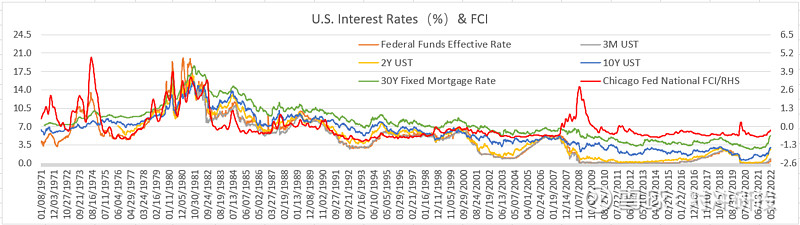

在美国经济复苏、美联储政策逐步收紧的过程中,各期限的美债收益率和住房按揭抵押贷款利率等指标都保持上涨趋势,金融条件随之收紧,金融条件指数FCI有小幅上涨,但远低于危机(如2007次贷危机-2008金融危机)期间的水平。下图是圣路易斯联储发布的金融条件指数FCI和美债收益率、30年期住房按揭抵押贷款利率的变动趋势。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

FCI指数从2021年11月中旬开始上升,与美联储实施缩减购债(taper2)计划基本同步,表明缩减购债产生了预期效果。在这种情况下,美联储没有急于采取更大力度的加息政策。

2、影子利率

金融危机爆发后,以及受COVID-19疫情冲击,美联储两次将联邦基金利率下调至接近零的水平,并在2008年12月16日-2015年12月15日、2020年3月15日-2022年3月15日期间将联邦基金利率目标区间维持在【0,0.25%】。在这种环境下,多位学者借助影子利率模型来研究利率的期限结构。

下图是吴-夏(联邦基金)影子利率和联邦基金实际利率(EFFR)的变动趋势。当联邦基金利率目标区间高于【0,0.25%】时,吴-夏(联邦基金)影子利率和联邦基金实际利率(EFFR)十分接近。当联邦基金利率目标区间保持在【0,0.25%】时,吴-夏(联邦基金)影子利率低于联邦基金实际利率(EFFR)。

来源:美联储FED、Wu and Xia,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

因此,从(联邦基金)影子利率的角度来看,在2008年12月16日-2015年12月15日、2020年3月15日-2022年3月15日期间,美联储是“领先”市场曲线的。

3、平均通胀目标

从美联储平均通胀目标(AIT)的角度也能得出不同的结论,有助于全面、准确把握美联储政策与市场曲线的关系。鲍威尔在2020年8月提出平均通胀目标,其实质是加大对通胀的容忍,允许某个阶段通胀适度超过2%目标,以补偿某些阶段通胀低于2%,从而在长期内将平均通胀保持在2%的水平。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据历史数据,计算得出不同时期的年均通胀率如下。结果表明,美国通胀形势最严峻的时期是1970s年代,之后通胀逐步缓和。2010年以来,CPI、核心CPI的年均涨幅均不到2%。1990年以来,PCE通胀、核心PCE通胀的年均涨幅都在2%以下,不及美联储通胀目标。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

虽然美联储在2012年才确定2%通胀目标,2020年转向平均通胀目标,但近40年美国通胀趋于缓和是明确的。从平均通胀目标的角度来看,美联储的政策是领先市场曲线的。当然,这不代表可以无视通胀,特别是本轮通胀压力创下近40年最大,美联储也已经采取一系列措施。上述分析表明,在美联储政策是否落后市场曲线的问题上,可以有多种视角。

4、财政政策

除了货币政策,宏观政策还包括财政政策、产业政策等,各种政策的协调配合对确保政策效果十分重要。从货币政策与财政政策相互配合的角度看美联储政策实施节奏,也能提供有价值的发现。

以下是拜登就职以来提出的主要财政计划。这些计划从提出到国会批准,往往要经历很长时间,对财政政策顺利实施、经济复苏造成不利影响。在经济从疫情冲击下实现稳定复苏以前,财政计划如果不能及时通过并实施,相当于财政支持政策空缺或中断,会危及复苏进程。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

以广受关注的基建计划(Infrastructure Investment and Jobs Act of 2021)为例。拜登于2021年3月31日提出该计划,但国会的共和党议员强烈反对,双方反复协商,该计划直到8月10日才获得参议院通过。众议院则到了11月5日才批准,该计划的规模也从最初2.25亿万美元大幅压减至1.2万亿美元。

由于2021年第3季度经济增速比第2季度显著放缓,加上2021年8月和9月的非农就业仅分别增加23.5万人和19.4万人,远不及预期的75万人和50万人,因此美联储于11月3日公布的新一轮缩减购债(taper2)计划相当温和。

2021年11月5日,基建计划获得国会批准;11月10日公布的CPI数据表明通胀压力进一步增大,拜登发表讲话表示将采取措施应对通胀,并于11月15日签署基建法案,美联储的政策立场此后发生重大变化。拜登于11月22日宣布提名鲍威尔连任美联储主席,鲍威尔当天发表讲话表示将使用政策工具应对通胀问题。此外,2021年10月非农就业人数大幅增长53.1万人,好于预期的45万人,也显著好于8月和9月,这是美联储调整政策立场的又一重要原因。

此外,债务上限问题也经历了较长时间的协商才在最后时刻达成协议,避免了债务违约。至于拜登在2021年4月28日提出的家庭计划,至今仍无进展。值得一提的是,拜登在2021年1月20日就职当天提出的1.9万亿美元美国救助计划,也在国会遇阻,拜登被迫放弃大幅上调最低工资的条款才获得国会通过。财政政策面临的巨大不确定性,也对美联储货币政策的实施产生较大影响。在理解美联储政策进度与市场曲线的关系时,这一因素不应被忽略。

四、美国经济和美联储政策前瞻

在通胀压力空前增大的环境下,市场对美国经济前景和美联储政策路径并非没有分歧。我们研究认为,美国经济短期内没有衰退风险,美联储既定的加息、缩表计划会继续实施。不考虑无法预知的黑天鹅事件影响。

1、美国经济

美国10年期美债和2年期美债收益率利差在2022年4月初一度出现倒挂,引发市场对美国经济衰退的担忧。但美国主要经济数据好于预期,担忧衰退在短期内没有必要。数据显示,2022年第一季度美国实现GDP约59,846.54亿美元,年化243,826.83亿美元,环比年化实际增速为-1.4%,意外出现负增长,但是美国经济增长动能仍然强劲,短期内没有衰退风险。从同比看,美国第一季度GDP实际增长3.6%;由于通胀率达到40年高位,名义增速高达11.5%。

对美国第一季度经济数据进行分析,会发现环比年化增速转负主要是由净出口大幅下滑(出口-5.9%,进口+17.7%)、政府支出减少(-2.7%)、库存下降等因素造成。作为美国经济增长的主要动力,个人消费开支增长2.7%,私人部门投资增长2.3%,表现良好。

来源:美国经济分析局BEA,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

影响经济增长的另一重要因素是通胀。第一季度,美国GDP平减指数环比上涨8%,因此环比年化的名义增速为6.5%,通胀的影响由此可见。这也意味着美联储需要继续实施加息、缩表政策。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

最新公布的数据显示(见上表),美国4月零售、核心零售、工业产出、制造业产出及产能利用率等经济指标均表现良好,且3月数据多数被上修,表明美国经济增长势头仍然强劲。

2、美国通胀

美国仍面临通胀较大的压力。数据显示,美国4月CPI、核心CPI同比分别上涨8.3%和6.2%,分别比3月放缓0.2和0.3个个百分点; 4月PPI、核心PPI同比分别上涨11%和8.8%,分别比3月低0.5和0.8个百分点。这是自2020年下半年以来,上述4个通胀指标首次同时出现放缓,但均处于近40年来的高位。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

判断美国通胀见顶为时尚早,预测美国通胀出现拐点还需要更多证据,美联储最重视的4月份PCE通胀数据尚未公布,原油价格趋势仍有待观察。如果油价突破100-110美元区间向上进入110-120美元区间,美国通胀率将在小幅放缓之后继续加快,美联储将被迫加大政策力度,包括增加50基点加息次数、加快缩表步伐等。如果原油在目前价格保持稳定,本轮通胀将迎来拐点,但通胀压力仍然较大,美联储既定的加息、缩表计划仍将执行。

3、美国劳动力市场

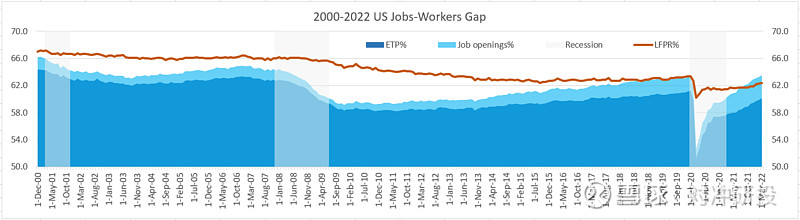

美国劳动力市场状况极为紧张。2022年4月,美国失业率降至3.6%,几乎恢复到疫情冲击以前的水平;劳动参与率、就业率不断提高。但劳动力市场存在巨大缺口,劳动力供给不足对投资、经济增长和总产出扩张带来不利影响,工资快速增长使通胀压力加大。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

综合美国经济、就业表现,美联储加快推动新一轮货币正常政策正常化、避免政策落后于市场曲线,是十分明确的要求,也是美联储实现通胀目标的必然选择。

4、美国财政

由于美国经济强劲复苏,GDP保持较快增长,美国财政收入大幅增长。在财政收入大幅增长的同时,财政支出减少,财政宽松退潮,这反映在第1季度总产出账户中的政府支出项目变化中(2022年第1季度实际环比-2.7%)。

因此,美国的财政收支状况出现大幅改善,债务压力有所减轻。2022年4月,美国联邦政府实现财政盈余3082.151亿美元,创历史同期最好记录。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

由于经济保持较快的名义增速,债务规模虽然有所扩大,但债务余额/GDP比值持续降低,从2020年第2季度135.9%降至2021年第4季度123.4%,降低12.5个百分点,债务压力减轻,支持美元的强势表现。

5、美联储政策前景及其影响

虽然经济政策在国会屡屡遇阻,但拜登政府在经济方面仍取得了不错的成绩,经济较快增长,失业率下降,工资增长加快,菲利普斯曲线得到修复。最大的问题是通胀形势恶化,通胀压力上升至40年最高。美联储加快实施新一轮货币政策正常化,提前加息、缩表,政策力度加大,以应对通胀威胁。短期内的主要风险仍是通胀。

从政策实施的角度,美联储收紧货币政策应对通胀需要重视两点。一是本轮高通胀由供需两端推动,货币政策仅能解决需求端,供给端要通过产业政策进行调节,加强供应链,这方面正逐步取得进展。2022年4月,美国工业产能利用率上升至79%,比2020年4月大幅回升15.6个百分点,为2019年1月以来最高,比中国2022年第1季度工业产能利用率高3.2个百分点。二是美国多年来面临收入分配不断恶化,需要通过财政手段进行调节,财政政策的配合十分重要。

加息方面,预计美联储最终会将联邦基金利率上调至3%-3.5%左右,高于2015-2018年加息周期,以有效控制通胀。缩表方面,如果新一轮缩表(QT2)计划从2022年6月执行到2024年末,预计美联储资产负债表规模会缩减2.5万亿美元,超过2017-2019年缩表(QT2)。如果美国通胀压力继续增大,美联储被迫加大政策力度,缩表规模会相应增加。圣路易斯联储主席布拉德认为资产负债表最低可缩减至2万亿美元,这当然是十分极端的情形,可能性较小。

美联储新一轮政策正常化加速,美元指数表现强势,令全球金融市场承压,新兴经济体未来将面临挑战,特别是经济结构失衡、债务压力过大的国家。美联储对美国国内经济的影响主要分两个方面。一是金融市场。为应对疫情冲击实施的宽松政策,以低利率和极度充裕的流动性推高了资产估值。在美联储退出宽松、转向紧缩阶段,积累了价格泡沫、对利率敏感的金融资产将承受较大压力。二是实体经济。由于家庭资产负债表变得更健康,实体部门对利率上行不是很敏感,将表现出很强的韧性。而且在高通胀环境下,极低的名义利率意味着实际利率为深度负值,一定幅度的名义利率上涨对实体部门的影响较小。

五、小结

近期认为美联储政策落后于市场曲线的观点很流行。从美债收益率的变动来看,无论是3个月期限的短期美债,还是2年期或10年期的中长期美债,美联储政策的确落后一段时间。但从金融条件指数FCI、影子利率、平均通胀目标、财政计划的进展等角度来看,美联储的政策节奏与力度大体是适当的。从多个角度进行观察、分析,有助于全面、准确理解美联储政策是否落后于市场曲线这个问题。

END

联系我们

官方网站:网页链接

「对冲研投」

寻找属于你的alpha